EA Optimierug Zeitabstände

Ich optimiere dann, wenn sich ein EA nicht mehr so wie im Backtest verhält.

Ggf. schalte ich einen EA dann auch temporär/dauerhaft ab.

Die Märkte ändern sich leider...

VG

Eine Optimierung dient allerhöchstens dazu, sich dem veränderten Marktregime bestmöglich, aber nicht zu gut (Curve Fitting), anzupassen.

Das Marktregime ändert sich sehr langsam. Würde mal so auf 5-10 Jahre als großen zyklus und 1-3 Jahre als kleinen Zyklus deklarieren.

Deine Strategie sollte auf gar keinen Fall alle 2 Tage optimiert werden. Damit läufst du voll ins curvefitting. Ich würde eine Optimierung dann beanschlagen, wenn die ,mit einem MA geglättete Equity curve aus der Standardabweichung von 2sigma oder ähnlichem ausläuft.

Weiterhin frage ich mich, wie du denn "optimierst". am besten liest du dir diesen Beitrag einmal durch:

https://www.mql5.com/de/articles/3279

- www.mql5.com

Meine Meinung:

Eine Optimierung dient allerhöchstens dazu, sich dem veränderten Marktregime bestmöglich, aber nicht zu gut (Curve Fitting), anzupassen.

Das Marktregime ändert sich sehr langsam. Würde mal so auf 5-10 Jahre als großen zyklus und 1-3 Jahre als kleinen Zyklus deklarieren.

Deine Strategie sollte auf gar keinen Fall alle 2 Tage optimiert werden. Damit läufst du voll ins curvefitting. Ich würde eine Optimierung dann beanschlagen, wenn die ,mit einem MA geglättete Equity curve aus der Standardabweichung von 2sigma oder ähnlichem ausläuft.

Weiterhin frage ich mich, wie du denn "optimierst". am besten liest du dir diesen Beitrag einmal durch:

https://www.mql5.com/de/articles/3279

Was ist ein marktregime? Der diktator des marktes?

das ist die erste Definitipon vom Duden,

Die zweite sagt:

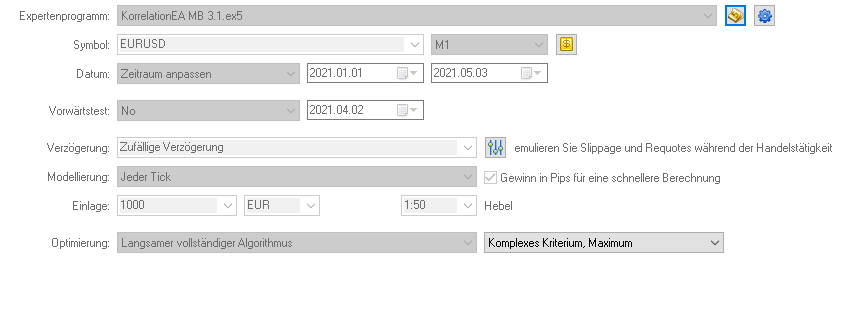

Als Optimierungsdauer nutze ich 4-5 Monate, zumindest erst mal für den Test denke mal das sogar 1Jahr idealer wäre da ja mehr Daten zur verfügung stehen.

Meine Einstellung sind wie im Bild ersichtlich:

Meine Meinung:

Eine Optimierung dient allerhöchstens dazu, sich dem veränderten Marktregime bestmöglich, aber nicht zu gut (Curve Fitting), anzupassen.

Das Marktregime ändert sich sehr langsam. Würde mal so auf 5-10 Jahre als großen zyklus und 1-3 Jahre als kleinen Zyklus deklarieren.

Deine Strategie sollte auf gar keinen Fall alle 2 Tage optimiert werden. Damit läufst du voll ins curvefitting. Ich würde eine Optimierung dann beanschlagen, wenn die ,mit einem MA geglättete Equity curve aus der Standardabweichung von 2sigma oder ähnlichem ausläuft.

Weiterhin frage ich mich, wie du denn "optimierst". am besten liest du dir diesen Beitrag einmal durch:

https://www.mql5.com/de/articles/3279

Claudius ,das hat mich auch gewundert das manche der Auffassung sind ein EA alle 2 Tage zu optimieren da er ja dann "keine luft" hat und die Daten meiner Ansicht nach zu "Kurz" sind bzw zu wenig sind.

Da Ja die Strategie nicht von Heute auf Morgen aussagekräftig ist, heist ja nicht umsonst das eine Strategie erprobt werden muss.

Als Kriterium für eine neue Optimierung hatte ich gedacht das es ein Wert ist wo der EA eh stoppt, meine maximal geduldete Verlustgrenze ausgehend vom Kontostand zum Start des EA bei -15%.

da ich dann An der Stelle um weitere "Schäden" zu Verhindern den EA Stoppe und erst mal alles analysiere woran ein derartiger Verlust gelegen haben kann bzw was der Grund dafür ist.

Anmerkung:

Der EA Läuft zwar in Testereinstellungen auf M1 aber nur weil ich M1 als "Start" nutze. Der EA geht eh alle Zeitrahmen vom M1-D1 durch während er Optimert(Timeframes als Option zum Optimeren ausgewählt).

Von da aus ist der Zeitraum relativ egal. Dann gehe ich maximal 10 Jahre in die Vergangenheit und überprüfe mit einer wfa, ob mein EA in jeder einzelnen Periode gewinn abwirft. Man bedenke(!) eine große Schrittweite der Parameter, sowie eine möglichst kleine Anzahl der Parameter zur Optimierung zu wählen.

Als finale würde ich den EA dann noch mit einer MonteCarlo analyse testen, um wirklich sicher zu gehen, dass das curvefitting möglichst gering ist.

Zu deiner Anwtwort. So änlich gehe ich das auch an, wenn die equity Curve einen gewissen Schwellwert unterschreitet, wird neu optimiert.

Ich gehe von einer mindest-trade-Anzahl von 10 000 aus. Ab hier beginnt eine statistische Signifikanz.

Von da aus ist der Zeitraum relativ egal. Dann gehe ich maximal 10 Jahre in die Vergangenheit und überprüfe mit einer wfa, ob mein EA in jeder einzelnen Periode gewinn abwirft. Man bedenke(!) eine große Schrittweite der Parameter, sowie eine möglichst kleine Anzahl der Parameter zur Optimierung zu wählen.

Als finale würde ich den EA dann noch mit einer MonteCarlo analyse testen, um wirklich sicher zu gehen, dass das curvefitting möglichst gering ist.

Zu deiner Anwtwort. So änlich gehe ich das auch an, wenn die equity Curve einen gewissen Schwellwert unterschreitet, wird neu optimiert.

Sehr interessant, leider so wie es in den Artikel steht, ist dies aber nur mit statischen Werten möglich... Bei mein EA ist als Standart das Moneymanagement aktiv, was logischer Weise eine dynamische Änderung der Lotzahl bewirkt.

Aber das muss ich mir noch mal durchlesen und schauen wie ich das ganze dann in mein Programm integrieren kann.

Ob ich jemals fertig werde damit ist unklar, immer wieder gibts Verbesserungen die dann rein müssen.

Sehr interessant, leider so wie es in den Artikel steht, ist dies aber nur mit statischen Werten möglich... Bei mein EA ist als Standart das Moneymanagement aktiv, was logischer Weise eine dynamische Änderung der Lotzahl bewirkt.

Aber das muss ich mir noch mal durchlesen und schauen wie ich das ganze dann in mein Programm integrieren kann.

Ob ich jemals fertig werde damit ist unklar, immer wieder gibts Verbesserungen die dann rein müssen.

Ich dachte bis vor kurzem auch noch, dass eine variable lotsize ganz nice sein könnte. Beispielsweise könnte man die lotsize verkleinern, wenn der EA in einer flaute ist und vergrößern, wenn er gut gewinn abwirft. Allerdings verwischt dies deine Ergebniss massiv. Du kannst im nachhinein garnicht sagen, ob du eine Edge getradet hast, oder ob 3 trades einfach nur der Hammer waren, weil du einen maximalen Einsatz getätigt hast. Ich halte mich davon lieber fern und versuche mit konstanter lotsize zu handeln

Man könnte ja noch durch eine Inputvariable vom Typ bool das Anpassen der Lotsize aktivieren und deaktivieren. ...Zumindest für den Test, später dann bei Bedarf dann wieder hinzuschalten.

Wo sich mir die Frage stellt wie machen Sie dann das Risiko & Moneymanagement? Ohne wäre mir zu gefährlich.

Hallo mal ganz allgemein gefragt, immer wieder gibt es sehr verschiedene Meinungen wann ein EA optimiert werden sollte.

Einige sagen alle 3 Tage, andere sind der Meinung 1 mal im Jahr.

Sicherlich ist es eine Streitfrage aber der Neugierhalber will ich einfach mal eure Erfahrungen wissen.

Woran macht ihr fest ab wann euer EA eine Optimierung braucht?

Habt ihr feste Intervalle?

Wie groß ist der Zeitraum gewählt für die Optimierung?

Wie ist eure Meinung zu diesen Thema bzw Erfahrung?

Gruß Aleksi

Hallo,

die EAs die den Stoploss in Punkten benutzen, sollen öfters optimiert werden, weil die Marktlage und das Momentum sich verändert.

Auch in Crashzeiten werden die Spreads vom Brokern erhöht und kleine SLs werden einfach weggehauen.

Es gibt keine grundsätzliche Regeln wie oft ein Trader die Optimierungen durchführt, weil es an eine Strategie hängt.

Gruß Igor.

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Hallo mal ganz allgemein gefragt, immer wieder gibt es sehr verschiedene Meinungen wann ein EA optimiert werden sollte.

Einige sagen alle 3 Tage, andere sind der Meinung 1 mal im Jahr.

Sicherlich ist es eine Streitfrage aber der Neugierhalber will ich einfach mal eure Erfahrungen wissen.

Woran macht ihr fest ab wann euer EA eine Optimierung braucht?

Habt ihr feste Intervalle?

Wie groß ist der Zeitraum gewählt für die Optimierung?

Wie ist eure Meinung zu diesen Thema bzw Erfahrung?

Gruß Aleksi