Trading de pares

Introducción

Hoy en día, existen estrategias de trading para todos los gustos. El objetivo de todas ellas es obtener beneficios, pero, de alguna manera, el hecho de conseguir beneficios se relaciona con los riesgos que acompañan al trading: cuanto mayor sea el beneficio esperado, mayores serán los riesgos. Y entonces nos surgirá una pregunta natural: podemos reducir los riesgos del trading al mínimo, obteniendo incluso un beneficio pequeño pero estable? Estas condiciones se cumplen en el trading de pares.

El trading de pares es un tipo de arbitraje estadístico propuesto por primera vez por Jerry Bamberger en la década de 1980. Esta estrategia comercial es neutral respecto al mercado, lo cual permite a los tráders obtener beneficios en casi cualquier condición de mercado. La trading de pares se basa en el supuesto de que las características de los instrumentos financieros interrelacionados volverán a sus medias históricas tras una desviación temporal. Así pues, la trading de pares se reducirá a unas cuantas operaciones sencillas:

- identificar la divergencia de la relación estadística entre dos instrumentos financieros;

- abrir posiciones con ellos;

- cerrar posiciones cuando las características de los instrumentos regresen a la media.

A pesar de su aparente sencillez, el trading de pares no es una forma fácil ni exenta de riesgos de obtener beneficios. El mercado está en constante evolución y las relaciones estadísticas pueden variar, y cualquier movimiento improbable de los precios en el mercado puede redundar en pérdidas significativas. Para hacer frente a estas situaciones desfavorables deberemos respetar estrictamente las reglas de la estrategia comercial y la gestión de riesgos.

Correlación

Las estrategias de trading de pares suelen basarse en las correlaciones de dos instrumentos financieros. Las variaciones de precio de varios pares de divisas pueden estar interrelacionadas. Por ejemplo, el precio de un símbolo cambia en la misma dirección que el precio de otro símbolo. En este caso, existirá una correlación positiva entre estos símbolos. Con una correlación negativa, los precios se moverán en direcciones opuestas.

La estrategia de trading de pares basada en la correlación resulta muy sencilla. En primer lugar, el tráder deberá seleccionar dos instrumentos financieros con una fuerte correlación. A continuación, deberá analizar el cambio de correlación en los datos históricos. Basándose en este análisis, el tráder podrá tomar una decisión informada sobre la entrada en una operación.

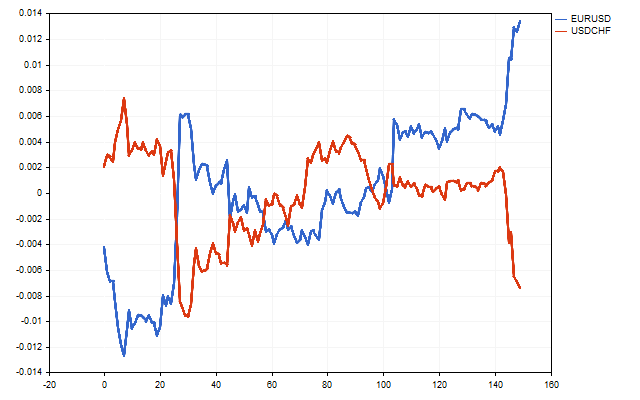

Los pares de divisas con correlación negativa son los más interesantes para comerciar. Por ejemplo, así es como se ve el movimiento de EURUSD y USDCHF.

Para valorar la correlación, con mayor frecuencia se usa el coeficiente de correlación de Pearson Este coeficiente se calculará según la fórmula siguiente:

Este cálculo del coeficiente de correlación siempre ofrecerá una estimación sesgada. En muestras pequeñas, la estimación resultante de r podría ser muy diferente del valor exacto de la correlación. Para reducir este error puede utilizar la corrección de Olkin - Pratt:

Vamos a intentar desarrollar algunas reglas de la estrategia comercial basadas en la correlación.

En primer lugar, deberemos seleccionar dos pares de divisas adecuados. Al mismo tiempo, el valor medio de correlación de dichos pares en la historia debería ser negativo. Cuanto más pequeño sea, mejor.

A continuación, tendremos que recopilar estadísticas con los valores de correlación de la muestra sobre la historia de estos pares de divisas. Estas estadísticas serán necesarias para calcular las señales.

El siguiente paso consistirá en ajustar el nivel de activación. Si la correlación actual alcanza este nivel, el asesor podrá abrir posiciones. Este nivel puede fijarse explícitamente. Por ejemplo, -0,95, -0,9, etcétera, pero podemos adoptar un enfoque diferente. Podemos tomar los valores históricos de correlación y clasificarlos de forma ascendente. Luego tomaremos el límite del 10% de los valores más bajos como nivel de activación.

Antes de abrir las posiciones, deberemos determinar su tipo. Si el precio actual de un par de divisas se encuentra por debajo de la media móvil, se abrirá una posición Buy de este símbolo. Por el contrario, si el precio está por encima de la media, se abrirá una posición Sell. Al mismo tiempo, las posiciones abiertas deberán ser multidireccionales. Esta condición deberá cumplirse, de lo contrario, se prohibirá la apertura de posiciones.

Además, los volúmenes de las posiciones en distintos instrumentos deberán estar correlacionados. Digamos que PointValue es el precio de un punto en la divisa del depósito. Entonces los volúmenes de las posiciones deberán ser tales que se cumpla la igualdad.

En este caso, el movimiento del precio en el mismo número de puntos dará aproximadamente el mismo resultado para cada uno de los instrumentos.

Además, hemos añadido dos niveles más al asesor. El cruce del primer nivel indicará la necesidad de transferir las posiciones para alcanzar el punto de ausencia de pérdidas. Su valor será del 33%, mientras que el cruce del segundo nivel provocará el cierre de todas las posiciones. El nivel de cierre será del 67%, pero no superior a cero. La modificación de estos niveles puede afectar en gran medida a la rentabilidad del asesor.

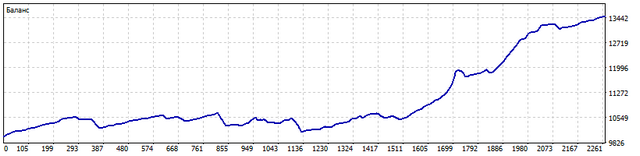

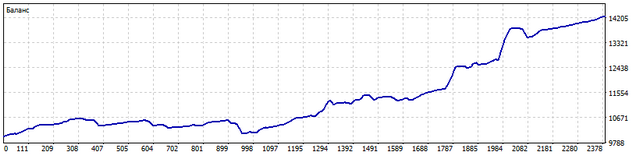

Vamos a probar un asesor que funciona según estas reglas. Así se verá el cambio de balance para los pares de divisas EURUSD y USDCHF desde el 2021.01.01 hasta el 2023.06.30.

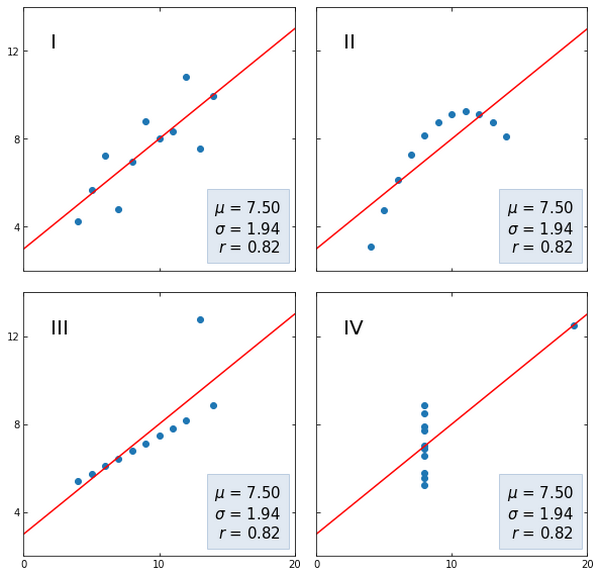

El resultado no es malo, pero el coeficiente de correlación de Pearson tiene algunas peculiaridades. Su aplicación solo estará justificada si los valores de las series temporales tienen una distribución normal. Además, este coeficiente se verá afectado significativamente por los valores atípicos. Además, la correlación de Pearson solo podrá reconocer relaciones lineales. Para ilustrar estas características, lo mejor será utilizar el cuarteto de Anscombe.

En el primer gráfico, vemos una correlación lineal sin sorpresas. En el segundo conjunto de datos, existe una relación no lineal cuya fuerza no ha podido revelar el coeficiente de Pearson. En el tercer conjunto, el coeficiente de correlación se ve influido por un valor atípico importante. En el cuarto gráfico no existe correlación, aunque bastará un solo valor para que aparezca una correlación bastante fuerte.

El coeficiente de correlación de Spearman está libre de estos defectos. Dicho coeficiente capta bastante bien la dependencia creciente o decreciente de dos series temporales. Para la correlación de Spearman, no importa la ley que se use para distribuir los datos originales. El coeficiente de Pearson solo funcionará bien con datos que se distribuyan normalmente, mientras que el coeficiente de Spearman podrá manejar fácilmente cualquier otra distribución o una mezcla de ellas.

Asimismo, el coeficiente de correlación de Spearman puede revelar relaciones no lineales. Por ejemplo, una serie temporal tiene una tendencia lineal, mientras que otra tiene una tendencia exponencial. El coeficiente de Spearman puede gestionar fácilmente esta situación. Por otra parte, el coeficiente de Pearson no revelará por entero la fuerza de la relación entre estas series.

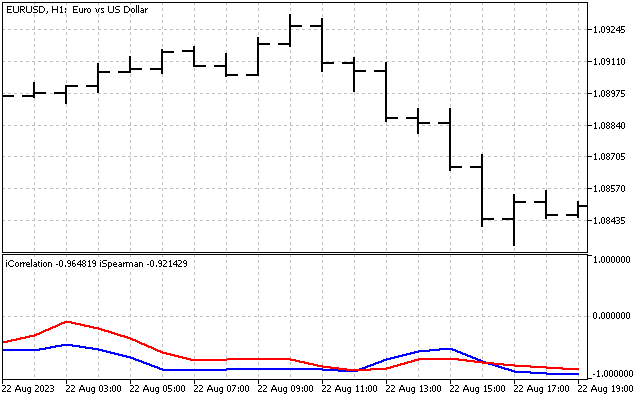

El coeficiente de correlación de Spearman puede calcularse de la forma que sigue. Primero tendremos que crear dos arrays. En cada array escribiremos el valor del precio y el índice de la barra para ambos símbolos.

| index | EURUSD | USDCHF |

|---|---|---|

| 0 | 1.06994 | 0.89312 |

| 1 | 1.06980 | 0.89342 |

| 2 | 1.07058 | 0.89277 |

| 3 | 1.07045 | 0.89294 |

| 4 | 1.07089 | 0.89283 |

Ahora deberemos ordenar ambos arrays en orden ascendente. Tras la clasificación, los valores de los precios no nos interesarán. Solo nos importan los valores de índice que había antes de la clasificación y los actuales. En la tabla, los números entre paréntesis serán los índices de precios que había antes de clasificar los arrays.

| cur. index | EURUSD | USDCHF |

|---|---|---|

| 0 | 1.06980 (1) | 0.89277 (2) |

| 1 | 1.06994 (0) | 0.89283 (4) |

| 2 | 1.07045 (3) | 0.89294 (3) |

| 3 | 1.07058 (2) | 0.89312 (0) |

| 4 | 1.07089 (4) | 0.89342 (1) |

Ahora tendremos que encontrar las diferencias entre los actuales índices de precios con los mismos índices antes de la clasificación. Por ejemplo, hemos encontrado la diferencia D0. En primer lugar, hallaremos los precios cuyo índice sea igual a cero. Se trata de 1,06994 EURUSD y 0,89312 USDCHF. Los índices actuales de estos precios serán 1 y 3. Entonces, la diferencia será D0 = 1 - 3 = -2.

A continuación, encontraremos la diferencia D1. El índice de precios actual de 1,06980 EURUSD será 0, mientras que el índice de precios de 0,89342 USDCHF será 4. D1 = 0 - 4 = -4.

Las diferencias restantes se calcularán del mismo modo.

Una vez calculadas todas las diferencias, podremos comenzar a calcular el coeficiente de correlación de Spearman:

A primera vista, la diferencia entre los coeficientes de Pearson y Spearman es pequeña.

Pero puede tener un impacto significativo en los resultados comerciales. La prueba del experto con los mismos parámetros ha mostrado un mejor resultado que el coeficiente de Pearson.

Debemos recordar que la estrategia comercial utilizada puede mejorarse mucho. Así, en lugar de trasladar estrictamente las posiciones al punto de ausencia de pérdidas, podemos utilizar un trailing stop, y ya el uso de stop loss y take profit ayudará a reducir la carga del depósito.

Debemos prestar gran atención a la elección del periodo de correlación. El estilo comercial dependerá de ello. Un periodo de correlación pequeño indicará operaciones de scalping, mientras que un periodo grande indicará operaciones de tendencia.

Cointegración

En la década de 1980, Clive Granger propuso el concepto de cointegración de series temporales. Como hay cointegración, primero deberá haber integración. Veamos qué es.

Supongamos que tenemos una serie temporal cuyos valores cambian según la siguiente ley:

Dónde, c es una constante, mientras que y es un número aleatorio. La ecuación parece sencilla, pero puede usarse para producir trayectorias de movimiento interesantes. Para generar números aleatorios, utilizaremos la biblioteca de Estadística. Esta biblioteca tiene todas las distribuciones que necesitamos: con ellas podremos generar series temporales integradas.

Por ejemplo, este será el aspecto de un movimiento en el que el componente aleatorio está sujeto a una distribución uniforme.

¿Parece un gráfico de precios? Ahora sustituiremos la distribución uniforme por una distribución normal. Obtendremos un gráfico más similar al movimiento de los precios.

Pero sigue faltando algo. Los gaps son bastante comunes en los gráficos de precios. Tomaremos como variable aleatoria la suma de la distribución normal y la distribución de Cauchy. Esta distribución será la responsable de los cisnes negros, los cuervos blancos y otras sorpresas. Como resultado, obtendremos una serie temporal como ésta.

Ahora nos enfrentamos a la pregunta: ¿puede toda esta integración utilizarse de algún modo en el trading? Supongamos que tenemos dos series integradas cuyos incrementos aleatorios obedecen a la misma ley, aunque con parámetros diferentes. Si hallamos la diferencia de dichas series, podemos esperar que los componentes aleatorios de ambas series se compensen entre sí. Entonces podremos identificar las relaciones a largo plazo de estas series, y las propias series estarán cointegradas.

En la práctica, el comportamiento de los pares de divisas cointegrados puede seguirse usando la diferencia:

En este caso, los coeficientes k y m deberán elegirse de forma que los valores de d[i] se desvíen de cero lo menos posible. Sus valores podrán estimarse usando el método de los mínimos cuadrados con las fórmulas:

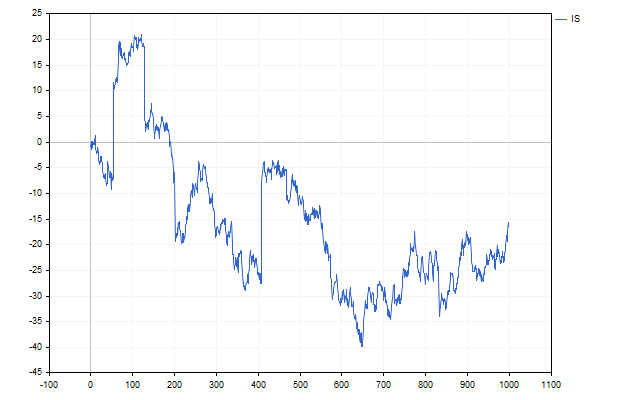

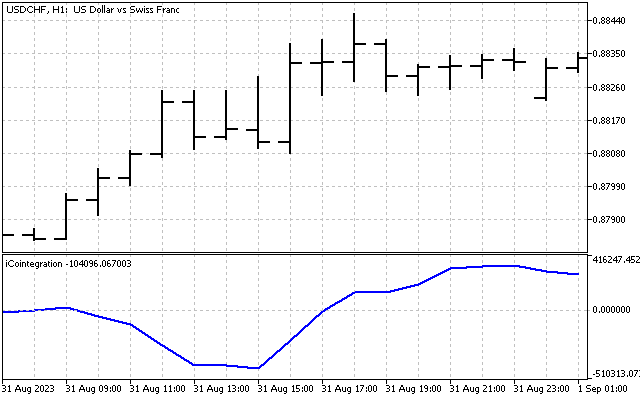

Así se verá el cambio en la diferencia entre USDCHF y USDCAD.

El valor de esta diferencia no está limitado en modo alguno ni por arriba ni por abajo, y su comportamiento en la historia es el principal criterio para elegir los pares cointegrados. Esta diferencia deberá fluctuar en torno a cero y cambiar de signo. Cuantos más cambios de signo de este tipo se den en la historia, mejor.

La estrategia comercial con pares de divisas cointegrados es sencilla, y en muchos aspectos se asemeja a una estrategia sobre correlaciones. La apertura de dos posiciones opuestas se producirá cuando la diferencia entre dos instrumentos alcance algún valor máximo o mínimo. Estas posiciones deberán cerrarse cuando la diferencia sea cero.

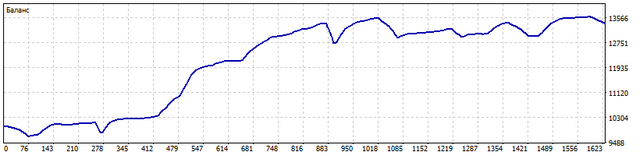

El asesor, que trabaja con los pares de divisas USDCHF y USDCAD, para el periodo comprendido entre el 2021.01.01 y el 2023.06.30, ha mostrado este cambio en el balance comercial.

Para mejorar la calidad de negociación de este asesor, se aplican las mismas recomendaciones que para el asesor comercial por correlación.

Conclusión

Como habrá visto, las estrategias de trading de pares resultan bastante factibles. Sin embargo, su aplicación práctica requiere un estudio cuidadoso y un cierto perfeccionamiento.

Para escribir este artículo, hemos usado los siguientes programas:

| Nombre | Tipo | Particularidades |

|---|---|---|

| sPearson | script | iPeriod es el periodo de correlación Analiza las correlaciones históricas de todos los símbolos disponibles en la Observación de Mercado. Al finalizar, guarda los valores medios de correlación en la carpeta Files |

| iPearson | indicador | SecSymbol - segundo símbolo iPeriod es el periodo de correlación Muestra el coeficiente de correlación de Pearson actual |

| sSpearman | script | Analiza la correlación histórica de Spearman |

| iSpearman | indicador | Muestra la correlación de Spearman actual |

| EA Correlation | asesor | Expertos que comercian según las correlaciones de Pearson y Spearman |

| Integrated Series | script | El script muestra las capacidades para construir series temporales integradas. Se pueden usar diferentes distribuciones |

| sCointegration | script | El script valora la posible cointegración de los pares de divisas |

| iCointegration | indicador | El indicador muestra la diferencia de cointegración de dos pares de divisas |

| EA Cointegration | asesor | Experto que usa la cointegración de pares de divisas para comerciar |

Traducción del ruso hecha por MetaQuotes Ltd.

Artículo original: https://www.mql5.com/ru/articles/13338

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso