价格走势模型及其主要规定(第 1 部分):概率价格域演化方程与发生的可观测随机游走

概述

在介绍波浪概率价格模型的基础知识之后,我将立即着手研究波浪动概率领域的价格随机游走,同时得出对交易具有实际意义的结论。 但在文章第一部分的论坛讨论中,有用户问了我一些重要的问题,这些问题可以归结为以下几点:“价格随机游走如何与其演变的波浪模型相关联,以及如何从这个模型的角度解释价格的相应瞬时状态(图表值)?”;因此,我决定在另一篇文章中回答这些问题,同时介绍所有相关的理论概念,这些概念也非常重要,因为它们可用来预测波浪概率域。

概率价格域演化方程

在价格随机游走及其概率波浪走势之间建立关系的本质之前,我先用波浪域所遵循的方程来详尽地介绍后者的分析。

价格概率域![]() 方程

方程

, (1)

, (1)

其中![]() ,

,![]() 是价格域概率流,而

是价格域概率流,而![]() - 是流速度。 考虑方程式

- 是流速度。 考虑方程式

![]() (2)

(2)

对于 波浪矢量的算子正确值,及其真实特征,概率流可以设置为

波浪矢量的算子正确值,及其真实特征,概率流可以设置为

, (3)

, (3)

其中 ![]() 是价格域的波浪矢量。

是价格域的波浪矢量。

该 ![]() 波浪域定义了价格的真实状态。 我们假设波浪域函数是平滑的,规定了它的存在

波浪域定义了价格的真实状态。 我们假设波浪域函数是平滑的,规定了它的存在 ![]() 为时间导数。 在这种情况下,波浪域函数的

为时间导数。 在这种情况下,波浪域函数的 ![]() 未来值可以通过其导数找到。 如果市场没有受到强烈外部波动的影响,即破坏

未来值可以通过其导数找到。 如果市场没有受到强烈外部波动的影响,即破坏 ![]() 平滑度,那么根据当前时刻

平滑度,那么根据当前时刻 ![]() 波浪域的知识,可以在后续时刻进行计算,而市场受到强烈外部波动的有限时间间隔内这是正确的。 在这种情况下,价格演变方程如下所示

波浪域的知识,可以在后续时刻进行计算,而市场受到强烈外部波动的有限时间间隔内这是正确的。 在这种情况下,价格演变方程如下所示

, (4)

, (4)

其中 ![]() 是线性(由于

是线性(由于 ![]() 波浪域部分成分的叠加原理)演化算子。

波浪域部分成分的叠加原理)演化算子。

![]() 如果概率密度是标准的,则覆盖整个价格尺度的价格概率密度积分为常数或单位,因此:

如果概率密度是标准的,则覆盖整个价格尺度的价格概率密度积分为常数或单位,因此:

(5)

(5)

其中 ![]() 是一个换位操作。 所以,

是一个换位操作。 所以,

![]() , (6)

, (6)

换言之,赫密特(Hermitian)演化算子。 我们来查找它的形式。

依据((4)和(6)。我们得到

(7)

(7)

另一方面,从(1)和(3)来看,我们有

(8)

(8)

当比较(7)和(8)时,我们可看到演化算子如下所示

, (9)

, (9)

其中 ![]() 指潜在的概率价格域分布。 在这种情况下,价格波浪域演化方程如下所示

指潜在的概率价格域分布。 在这种情况下,价格波浪域演化方程如下所示

, (10)

, (10)

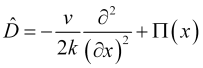

其所分析内容与一维薛定谔方程雷同。 事实上,考虑到量子力学中的动量 ![]() ,量子理论(10)方程中的因子等于

,量子理论(10)方程中的因子等于  。通过将(10)中的因子替换为它的量子力学对应项,并用

。通过将(10)中的因子替换为它的量子力学对应项,并用 ![]() Plank 常数乘以(10),以及把

Plank 常数乘以(10),以及把 ![]() 替换为物理学家更常见的

替换为物理学家更常见的 ![]() ,我们得到

,我们得到

(10.1)

(10.1)

一维薛定谔方程,其中量子力学相对于价格域存在![]() 势能关系

势能关系![]() ,因为势能具有频率维度,而量子力学势能具有能量维度。

,因为势能具有频率维度,而量子力学势能具有能量维度。

显然,方程(10)是概率波浪域演化的一般方程,其来源可能不同。

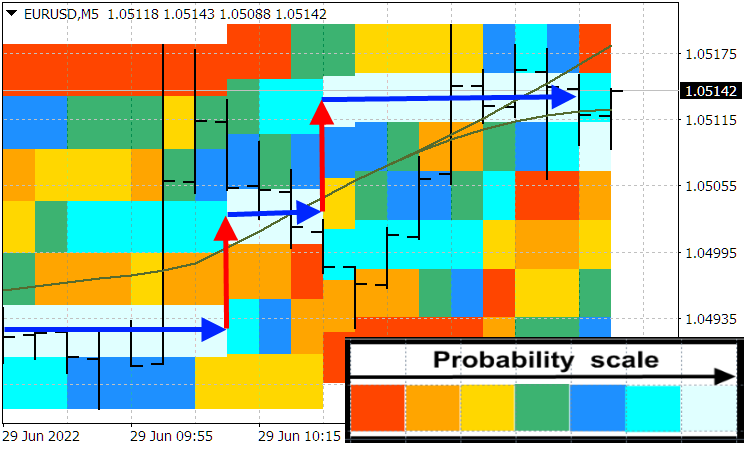

如果 ![]() 势能看起来像一个深洞,价格波浪无法克服从洞壁的反射波(和由于指数衰减而略微从洞里渗透),换句话说,如果价格走势是有限的,那么根据这个问题的基本量子力学解,我们得到一个离散的价格范围。这也将解释(即使在这个最简单的线性模型中)价格水平的存在,在价格水平之间,价格会出现跳跃或峰值。 了解目前的势能,我们可以很容易地找到这些价格水平,在这些价格水平之间,价格会出现跳跃。 实践表明,这种价格水平确实存在。 以下屏幕截图展示了这些价格水平(蓝色箭头)和价格峰值(红色箭头)。 我们还可以看到,在价格飙升期间,与价格水平下的价值相比,价格值变得更加不确定。

势能看起来像一个深洞,价格波浪无法克服从洞壁的反射波(和由于指数衰减而略微从洞里渗透),换句话说,如果价格走势是有限的,那么根据这个问题的基本量子力学解,我们得到一个离散的价格范围。这也将解释(即使在这个最简单的线性模型中)价格水平的存在,在价格水平之间,价格会出现跳跃或峰值。 了解目前的势能,我们可以很容易地找到这些价格水平,在这些价格水平之间,价格会出现跳跃。 实践表明,这种价格水平确实存在。 以下屏幕截图展示了这些价格水平(蓝色箭头)和价格峰值(红色箭头)。 我们还可以看到,在价格飙升期间,与价格水平下的价值相比,价格值变得更加不确定。

价格的概率分布指标

即将到来的价格峰值准则

在文章的第一部分,我提到过,价格飙升既有外部原因,也有内部原因。 虽然在前一种情况下,不可能根据报价历史预测此类峰值,但在后一种情况(这种情况并不少见)下,有机会检测到它们。 我们详细讨论识别分析第二类尖峰。 为了便于进一步分析,第一部分的(N)方程将显示为(I.N)。我们首先要证明(I.16)不确定性关系最小化了 Morlet 小波,为了简洁起见,在第一部分里省略了其证明。

(I.16)关系在 ![]() 处达到最小值,在零判别式的情况下,它是(I.15)的根。输入

处达到最小值,在零判别式的情况下,它是(I.15)的根。输入 ![]() 和

和 ![]() 算子,则其最小值(I.11)可以写为

算子,则其最小值(I.11)可以写为

![]() . (11)

. (11)

从(11)它暗指

![]() (12)

(12)

或

, (13)

, (13)

哪个有解

, (14)

, (14)

考虑到波数算子符合正确值方程的(14)关系

, (15)

, (15)

其有 ![]() 解,并在优化后得到 (I.17) 方程,或

解,并在优化后得到 (I.17) 方程,或

. (16)

. (16)

当 ![]() 状态向量在傅里叶变换期间没有变化时,不确定度的(I.16)最小值或

状态向量在傅里叶变换期间没有变化时,不确定度的(I.16)最小值或 ![]() 最小乘积,如果概率域的形式为(16),则会发生这种变化。 高斯是对称的,它用两种表示法(坐标和频率表示法)来模拟域的谐波分量。 在价格走势的水平段或峰值之前,价格概率分布围绕其均值的密度也或多或少是对称的。 然而,在峰值期间,

最小乘积,如果概率域的形式为(16),则会发生这种变化。 高斯是对称的,它用两种表示法(坐标和频率表示法)来模拟域的谐波分量。 在价格走势的水平段或峰值之前,价格概率分布围绕其均值的密度也或多或少是对称的。 然而,在峰值期间,![]() 概率密度函数,因此,

概率密度函数,因此,![]() 价格概率域的包络变得不对称,这表明产品

价格概率域的包络变得不对称,这表明产品 ![]() 增加。 因此,如果它是由内部市场过程引起的,

增加。 因此,如果它是由内部市场过程引起的,![]() 的增加可以作为可能出现价格飙升的判则。

的增加可以作为可能出现价格飙升的判则。

然后根据最小化 ![]() 的(11)关系,我们可以得出以下结论:

的(11)关系,我们可以得出以下结论:

![]() (17)

(17)

可作为一个即将到来的价格峰值判则。

可缩减价格值及其随机游走

图表上可见的价格与其波动概率域之间关系的本质问题非常复杂,不仅需要考虑价格形成的纯技术方面,还需要进行深入的哲学分析。

首先,我们谈谈定价的纯技术方面。 报价图表仅显示以下价格值:(1)流动性提供者或集合者向经纪人或交易商提供的价格值,(2)银行或主要经纪人形成的价格值。 我们将这些可见价格值称为可简约化。 这种降价的出现有其自身的历史,这对于理解其形成关系的复杂性很重要。 价格是由供求关系形成的,供求关系最初是由大型银行在国家监管机构的监督下形成的。

这些银行本应以全球供需为导向。 汤森·路透(Thomson Reuters)负责外汇汇率信息的收集和处理。 该公司根据许多国际金融组织的主要交易实时提供这一信息,从而为银行制定了供需价格基准。 随着互联网的出现,外汇经纪人开始远程为客户开户,并在云平台上安排交易。 目前,银行和大型经纪商(因其处理大量交易而被称为主要经纪商)已开始为那些拒绝流动性提供商服务的客户独立制定汇率。 但汤森·路透(以及其它一些公司)也向小客户提供服务,做法是将一个在线平台上的订单与一个完整的订单簿相组合,其中非私人订单按价格水平汇总,这是货币流动性聚合器的本质。

目前有两种主要的外汇流动性获取方式。

- 做市商 — 这是一家外汇流动性提供商,履行与其签订协议的经纪商客户的订单。 这些银行只与大笔交易量的大型经纪商合作,

- 流动性聚合器则是由小型经纪商使用。

主要的流动性提供商拥有关于其市场深度的完整信息,包括出价和要价,及其交易量。 基于卖家报价的下限,供应商判定其客户的要加,并根据买家报价的上限形成出价。 换句话说,可简并价格实际上由两部分组成。 说到价格的波动域,我们指的是其中一个组成部分。

实质上,相应的价格是由所有参与提供相关报价的交易员判定的,他们根据自己的市场数据形成订单。 所有市场参与者都从一个全球信息空间接收数据。 数据几乎是瞬间获得的。 因此,价格不仅由供应商单独简并,还受到其多位在价格形成中的角色远大于供应商本身的客户影响。 此外,由于信息空间的统一性,和客户对信息空间的即时访问,不同的流动性提供者的价格简并结果大致相似。

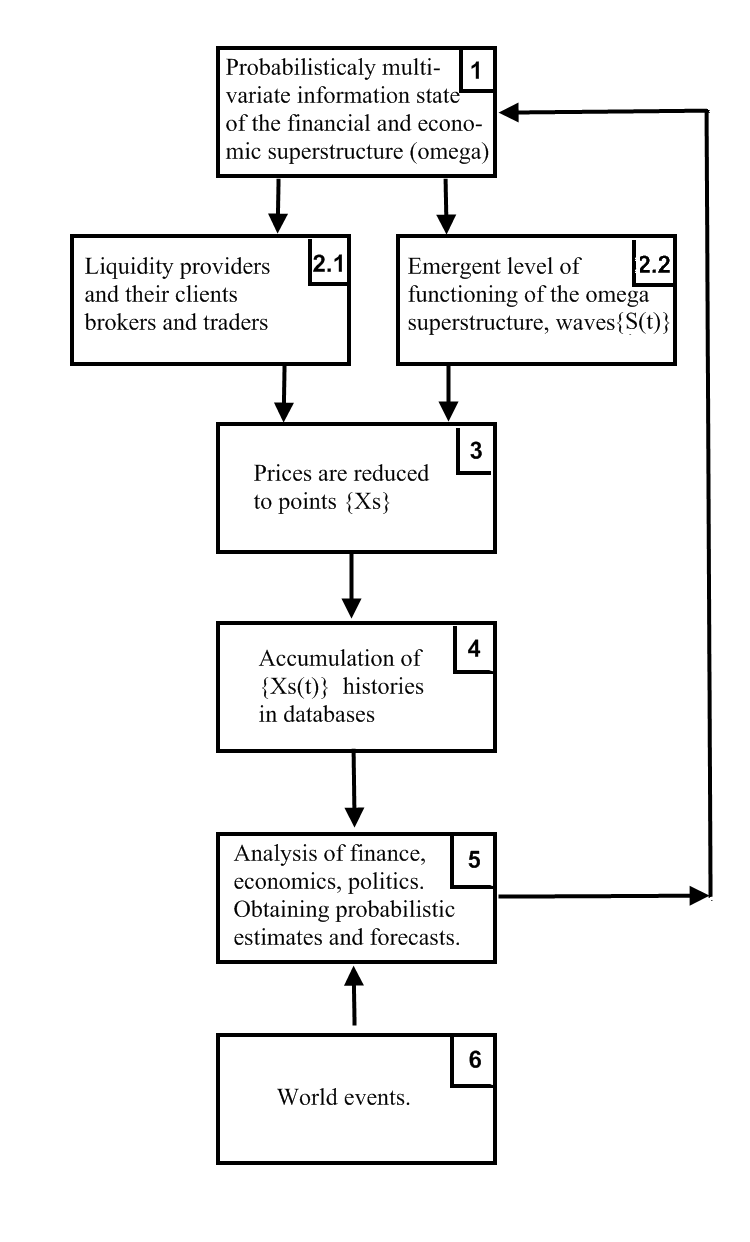

现在,我们来谈谈可简并价格与突发价格波动之间关系的本体论。 为了揭示这个主题,我们制作一个积木示意图,展示市场的概率和可简约元素之间关系的复杂系统的主要元素。

![]() 事实上,在其涌动空间中传播的价格概率波是由人类文明的整个

事实上,在其涌动空间中传播的价格概率波是由人类文明的整个![]() 金融和经济上层建筑产生的,可以象征性地设置

金融和经济上层建筑产生的,可以象征性地设置![]() ,对应于积木示意图上的 {1→2.2} 连接。 由于 {5 → 1} 反馈,金融和经济上层建筑的状态{1}(示意图积木在文本中用花括号表示)是概率多元的,其中积木 {5}(更准确地说,来自世界各地的金融、经济、和政治分析师)生成概率预测和估计。 由于上层建筑的概率状态 {1}(这里的一切我们都知道),由此产生的价格波的涌动世界 {2.2} 也是概率性的,它详尽地反映了上层建筑的状态。

,对应于积木示意图上的 {1→2.2} 连接。 由于 {5 → 1} 反馈,金融和经济上层建筑的状态{1}(示意图积木在文本中用花括号表示)是概率多元的,其中积木 {5}(更准确地说,来自世界各地的金融、经济、和政治分析师)生成概率预测和估计。 由于上层建筑的概率状态 {1}(这里的一切我们都知道),由此产生的价格波的涌动世界 {2.2} 也是概率性的,它详尽地反映了上层建筑的状态。![]() 流动性提供商的

流动性提供商的![]() 客户也可以从上层建筑 {1}(更准确地说,来自描述其状态的专家)获得他们感兴趣的财务数据。 然而,他们从上层建筑的多元数据 {1} 中选择与他们对市场的理解接近的专有且明确的信息,这些信息的选择可以被解释为随机的(因为评估情况的外部专家并不知晓所有这些客户的心态)。 {1→2.1} 连接显然不能彻底地反映上层结构 {1},故随机选择其一侧来替代。

客户也可以从上层建筑 {1}(更准确地说,来自描述其状态的专家)获得他们感兴趣的财务数据。 然而,他们从上层建筑的多元数据 {1} 中选择与他们对市场的理解接近的专有且明确的信息,这些信息的选择可以被解释为随机的(因为评估情况的外部专家并不知晓所有这些客户的心态)。 {1→2.1} 连接显然不能彻底地反映上层结构 {1},故随机选择其一侧来替代。 ![]() 流动性提供商根据其客户订单形成的

流动性提供商根据其客户订单形成的![]() 市场深度简并

市场深度简并![]() 品种的价格,其对应于积木示意图关系 {2.1 → 3}。 然而,如果我们从汇总所有特殊性 {2.2} 的新兴概率域的角度来看现实(不考虑独立交易者的行为和动机),得出的结果是相同的

品种的价格,其对应于积木示意图关系 {2.1 → 3}。 然而,如果我们从汇总所有特殊性 {2.2} 的新兴概率域的角度来看现实(不考虑独立交易者的行为和动机),得出的结果是相同的![]() 价格从

价格从![]() 波浪域中随机简并。

波浪域中随机简并。

因此,以不同的方式考虑现实(在这里,观察者的作用体现在减少因观察现实形成的各种算法),它可以辨别同一事务的两面,固有随机性,还原现象,当随机性于 {1→2.1→3} 层面发生时,所处阶段为 {1 →2.1},而在 {1→2.2→3} 层面,它发生在 {2.2→3} 阶段。 然而,价格演变只能通过使用涌动空间的表示来预测,涌动空间详尽地反映了上层建筑 {1},因为流动性提供商的价格简并仅基于某一![]() 特定方的随机反映,于此同时,预测所需的主要数据数组丢失。 我想强调的是,只有波浪域才能彻底地表达价格。 换句话说,

特定方的随机反映,于此同时,预测所需的主要数据数组丢失。 我想强调的是,只有波浪域才能彻底地表达价格。 换句话说,![]() 关系不仅比 {1→2.1} 更普遍,且信息量也更大。 因此,价格简并是其价格领域的不完整或简化的反映(简并来源于拉丁语 “reductio”,除其它外,它具有“简化”的含义)。

关系不仅比 {1→2.1} 更普遍,且信息量也更大。 因此,价格简并是其价格领域的不完整或简化的反映(简并来源于拉丁语 “reductio”,除其它外,它具有“简化”的含义)。

意即通过 {3→4→5→1→2.2} 连接链,简并价格针对 ![]() 和 S(t) 波浪域具有相反影响。 但市场简并不同于量子力学中的状态简并,它不会导致波函数的坍缩。 取而代之,它只能稍微影响方程式(10)所描述的后续价格演变。 在我看来,在微观物体的实验中使用的设备能量远大于微观物体本身的能量,从而导致微观物体状态的强烈坍缩(或其在特定空间点或状态中的定位)。

和 S(t) 波浪域具有相反影响。 但市场简并不同于量子力学中的状态简并,它不会导致波函数的坍缩。 取而代之,它只能稍微影响方程式(10)所描述的后续价格演变。 在我看来,在微观物体的实验中使用的设备能量远大于微观物体本身的能量,从而导致微观物体状态的强烈坍缩(或其在特定空间点或状态中的定位)。

如果我们谈论的是金融或价格简并,那么流动性提供商在简并某一金融产品的价格时所需依赖的交易员手数,比之要远远小于整个金融市场中该产品的总交易量。 因此,这种金融产品在简并过程中对波浪域的影响很小。 综上所述,我们可以得出结论,价格波浪域的演变及其报价历史,是同一价格现象存在的两种形式(完全隐式和简略显式)。 从市场的独立新兴功能的表现出发,我们可以说,某一金融产品的报价历史集合,被其流动性的所有提供商简并,是同一历史段中同一产品价格波浪域演变的不完整反映。

最后,我们可以从波浪域的角度揭示价格随机游走的本质。 我们假设当前![]() 价格概率密度是在小区间

价格概率密度是在小区间![]() 上设定的

上设定的![]() 简并概率。 不同的流动性提供商可能会为同一金融产品提供略有不同的价格。 但很明显,接近平均值的价格简并得最频繁。

简并概率。 不同的流动性提供商可能会为同一金融产品提供略有不同的价格。 但很明显,接近平均值的价格简并得最频繁。

![]() (18)

(18)

(不要与 ![]() 混淆,后者并不滞后,移动平均值滞后于其平均周期的一半)。 随着每次这种简并(以及量子力学测量的行为,也就是它的模拟),观察到的价格在平均值(18)附近波动,并伴有已在第一部分中确立的平方不确定性。

混淆,后者并不滞后,移动平均值滞后于其平均周期的一半)。 随着每次这种简并(以及量子力学测量的行为,也就是它的模拟),观察到的价格在平均值(18)附近波动,并伴有已在第一部分中确立的平方不确定性。

![]() . (19)

. (19)

而事实上,这加深了已在监视器上可见的价格随机游走过程。 由简并引起的一些随机峰值,哪怕它们只是小序列(甚至可能形成与趋势类似的部分,参见真实和虚幻货币市场趋势,它们是虚假趋势的一段,不适合赚取稳定的利润),通常来说信息量不大(在交易中采用意义不大)。 真正重要的是![]() 平均值的走势及其分布。 在平均移动和简并的过程中,形成

平均值的走势及其分布。 在平均移动和简并的过程中,形成![]() 序列,其中

序列,其中![]() 是属于

是属于![]() 型区间的随机值(概率对应于

型区间的随机值(概率对应于![]() 分布),它是价格随机游走的表达式。

分布),它是价格随机游走的表达式。 ![]() 均值,其附近的简并价格随机“跳跃”,由波浪概率域形成,如此生成

均值,其附近的简并价格随机“跳跃”,由波浪概率域形成,如此生成![]() 序列的过程能够有条件地称为波浪概率域中的价格随机游走。

序列的过程能够有条件地称为波浪概率域中的价格随机游走。

我想强调的是,![]() 均值和

均值和![]() 概率分布不是经由标准统计过程形成的,而是由涌动空间中的概率振幅波相互干扰形成的。 严格地说,普通标准统计方法对市场的适配度较差,并存在有较大误差。 但考虑到我们还无法看到价格波浪域,这些随机峰值的实际定义(从价格图中)方向概率允许我们粗略判断平均值的演变。 这反过来又允许我们据此开发一种方法来判定最佳市场交易参数(在简化的模型内)。 我们将在下一篇文章中研究这些。

概率分布不是经由标准统计过程形成的,而是由涌动空间中的概率振幅波相互干扰形成的。 严格地说,普通标准统计方法对市场的适配度较差,并存在有较大误差。 但考虑到我们还无法看到价格波浪域,这些随机峰值的实际定义(从价格图中)方向概率允许我们粗略判断平均值的演变。 这反过来又允许我们据此开发一种方法来判定最佳市场交易参数(在简化的模型内)。 我们将在下一篇文章中研究这些。

结束语

我们每天在报价图表上看到内容,是真实量子世界相当详细的反映,故可用量子定律(波场、特定简并过程、薛定谔方程等)和量子逻辑来进行描述! 这个量子世界是由一大群市场参与者共同创造的,并以一种新兴的方式作为一种性质不同的上层建筑,覆盖这个群体的活动。 了解这一事实和相应的数学机制,将令我们能够根据相应波浪域的演化方程创建更有效的产品 — 量子 EA 和表。

本文由MetaQuotes Ltd译自俄文

原文地址: https://www.mql5.com/ru/articles/11158

从头开始开发智能交易系统(第 22 部分):新订单系统 (V)

从头开始开发智能交易系统(第 22 部分):新订单系统 (V)