Статьи по программированию на языках MQL4 и MQL5

Изучайте язык программирования торговых стратегий MQL5 по опубликованным здесь статьям, большая часть которых написана вами - членами сообщества. Все статьи разделены на категории для быстрого поиска ответа по тому или иному аспекту программирования: "Интеграция", "Тестер", "Торговые стратегии" и многое другое.

Следите за новыми публикациями и участвуйте в их обсуждении на форуме!

Новая статья

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Разработка системы репликации - Моделирование рынка (Часть 14): Появление СИМУЛЯТОРА (IV)

В этой статье мы продолжим этап разработки симулятора. Однако сейчас мы увидим, как эффективно создать движение типа «СЛУЧАЙНОЕ БЛУЖДАНИЕ». Этот тип движения весьма интригующий, поскольку служит основой всего, что происходит на рынке капитала. Кроме того, мы начнем понимать некоторые концепции, основополагающие для тех, кто проводит анализ рынка.

Готовые шаблоны для подключения индикаторов в экспертах (Часть 3): Трендовые индикаторы

В этой справочной статье рассмотрим стандартные индикаторы из категории "Трендовые индикаторы". Создадим готовые к применению шаблоны использования этих индикаторов в советниках — объявление и установка параметров, инициализация и деинициализация индикаторов и получение данных и сигналов из индикаторных буферов в советниках.

Разработка системы репликации - Моделирование рынка (Часть 13): Появление СИМУЛЯТОРА (III)

Здесь мы немного упростим несколько элементов, связанных с работой в следующей статье. Я также объясню, как можно визуализировать то, что генерирует симулятор с точки зрения случайности.

Разработка системы репликации - Моделирование рынка (Часть 12): Появление СИМУЛЯТОРА (II)

Разработка симулятора может оказаться гораздо интереснее, чем кажется. Сегодня мы сделаем еще несколько шагов в этом направлении, потому что всё становится интереснее.

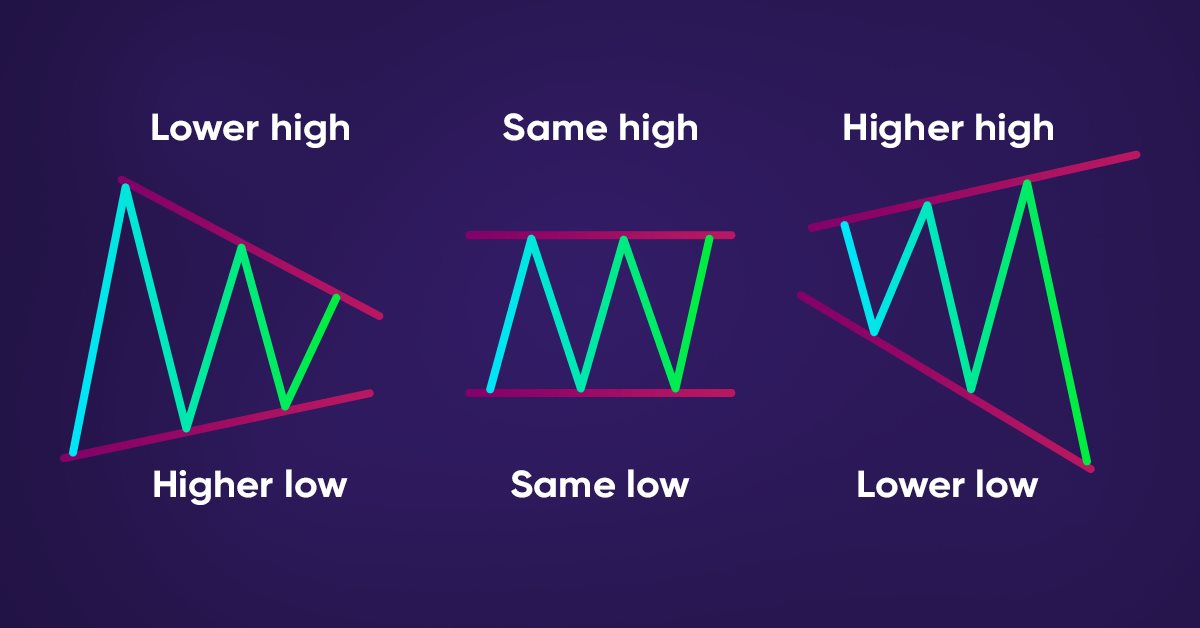

Как обнаруживать тренды и графические паттерны с помощью MQL5

В статье представлен метод автоматического обнаружения моделей ценовых действий с помощью MQL5, таких как тренды (восходящий, нисходящий, боковой) и графические модели (двойная вершина, двойное дно).

Разработка MQTT-клиента для MetaTrader 5: методология TDD

Статья представляет собой первую попытку разработать нативный MQTT-клиент для MQL5. MQTT - это протокол обмена данными по принципу "издатель - подписчик". Он легкий, открытый, простой и разработан так, чтобы его было легко внедрить. Это позволяет применять его во многих ситуациях.

Объектно-ориентированное программирование (ООП) в MQL5

Как разработчикам, нам необходимо научиться создавать и разрабатывать программное обеспечение, которое можно использовать многократно и гибко, без дублирования кода, особенно если у нас есть разные объекты с разным поведением. Это можно легко сделать, используя методы и принципы объектно-ориентированного программирования. В этой статье представлены основы объектно-ориентированного программирования в MQL5.

Язык визуального программиования ДРАКОН (Drakon) — средство общения для разработчика MQL и заказчика

ДРАКОН — язык визуального программирования, специально разработанный для упрощения взаимодействия между специалистами разных отраслей (биологами, физиками, инженерами...) с программистами в российских космических проектах (например, при создании создание комплекса "Буран"). В этой статье я расскажу о том, как ДРАКОН делает создание алгоритмов доступным и интуитивно понятным, даже если вы никогда не сталкивались с кодом, а также - как заказчику легче объяснить свои мысли при заказе торговых роботов, а программисту - совершать меньше ошибок в сложных функциях.

Готовые шаблоны для подключения индикаторов в экспертах (Часть 2): Индикакторы объёма и Билла Вильямса

В статье рассмотрим стандартные индикаторы из категории Объемов и индикаторов Билла Вильямса. Создадим готовые к применению шаблоны использования индикаторов в советниках — объявление и установка параметров, инициализация, деинициализация индикаторов и получение данных и сигналов из индикаторных буферов в советниках.

Популяционные алгоритмы оптимизации: Тасующий алгоритм прыгающих лягушек (Shuffled Frog-Leaping, SFL)

Статья представляет подробное описание алгоритма прыгающих лягушек (SFL) и его возможности в решении задач оптимизации. SFL-алгоритм вдохновлен поведением лягушек в естественной среде и предлагает новый подход к оптимизации функций. SFL-алгоритм является эффективным и гибким инструментом, способным обрабатывать разнообразные типы данных и достигать оптимальных решений.

Разработка пользовательского канала Дончиана с помощью MQL5

Существует множество технических инструментов, которые можно использовать для визуализации ценового канала. Одним из таких инструментов является канал Дончиана (Donchian Channel). В этой статье мы узнаем, как создать канал Дончиана и как использовать его в качестве пользовательского индикатора в составе советника.

Понимание и эффективное использование тестера стратегий MQL5

MQL5-разработчикам крайне необходимо освоить важные и ценные инструменты. Одним из таких инструментов является тестер стратегий. Статья представляет собой практическое руководство по использованию тестера стратегий MQL5.

Парный трейдинг

В этой статье мы рассмотрим парный трейдинг: какие принципы лежат в его основе, есть ли перспективы его применения на практике. Заодно, попробуем создать стратегию парного трейдинга.

Разработка пользовательского индикатора True Strength Index с помощью MQL5

Представляю новую статью о том, как создать пользовательский индикатор. На этот раз мы будем работать с индексом истинной силы - True Strength Index (TSI) и создадим советник на его основе.

Нейросети — это просто (Часть 57): Стохастический маргинальный актор-критик (SMAC)

Предлагаем познакомиться с довольно новым алгоритмом Stochastic Marginal Actor-Critic (SMAC), который позволяет строить политики латентных переменных в рамках максимизации энтропии.

Теория категорий в MQL5 (Часть 12): Порядок

Статья является частью серии о реализации графов средствами теории категорий в MQL5 и посвящена отношению порядка (Order Theory). Мы рассмотрим два основных типа упорядочения и исследуем, как концепции отношения порядка могут поддерживать моноидные множества при принятии торговых решений.

Разработка системы репликации - Моделирование рынка (Часть 11): Появление СИМУЛЯТОРА (I)

Для того, чтобы использовать данные, формирующие бары, мы должны отказаться от репликации и заняться разработкой симулятора. Мы будем использовать 1-минутные бары именно потому, что они предлагают минимальный уровень сложности.

Готовые шаблоны для подключения индикаторов в экспертах (Часть 1): Осцилляторы

В статье рассмотрим стандартные индикаторы из категории осцилляторов. Создадим готовые к применению шаблоны их использования в советниках — объявление и установка параметров, инициализация, деинициализация индикаторов и получение данных и сигналов из индикаторных буферов в советниках.

Разработка системы репликации - Моделирование рынка (Часть 10): Только реальные данные для репликации

Здесь мы рассмотрим, как более надежные данные (торгуемые тики) можно использовать в системе репликации, не беспокоясь о том, скорректированы они или нет.

Теория категорий в MQL5 (Часть 11): Графы

Статья продолжает серию о реализации теории категорий в MQL5. Здесь мы рассмотрим, как теория графов может быть интегрирована с моноидами и другими структурами данных при разработке стратегии закрытия торговой системы.

Разработка системы репликации - Моделирование рынка (Часть 09): Пользовательские события

Здесь мы увидим, как активировать пользовательские события и проработать вопрос о том, как индикатор сообщает о состоянии сервиса репликации/моделирования.

Делаем информационную панель для отображения данных в индикаторах и советниках

В статье рассмотрим создание класса информационной панели для использования её в индикаторах и советниках. Это вводная статья в небольшой серии статей с шаблонами подключения и использования стандартных индикаторов в советниках. Начнем мы с создания панели — аналога окна данных MetaTrader 5.

Разработка системы репликации - Моделирование рынка (Часть 08): Блокировка индикатора

В этой статье мы рассмотрим, как заблокировать индикатор при простом использовании языка MQL5, и сделаем это очень интересным и удивительным способом.

Нейросети — это просто (Часть 56): Использование ядерной нормы для стимулирования исследования

Исследование окружающей среды в задачах обучения с подкреплением является актуальной проблемой. Ранее мы уже рассматривали некоторые подходы. И сегодня я предлагаю познакомиться с ещё одним методом, основанным на максимизации ядерной нормы. Он позволяет агентам выделять состояния среды с высокой степенью новизны и разнообразия.

Разработка системы репликации - Моделирование рынка (Часть 07): Первые улучшения (II)

В предыдущей статье мы внесли исправления в некоторые моменты и добавили тесты в нашу систему репликации для обеспечения максимально возможной стабильности. Мы также начали создавать и использовать конфигурационный файл для данной системы.

Брутфорс-подход к поиску закономерностей (Часть VI): Циклическая оптимизация

В этой статье я покажу первую часть доработок, которые позволили мне не только замкнуть всю цепочку автоматизации для торговли в MetaTrader 4 и 5, но и сделать что-то гораздо интереснее. Отныне данное решение позволяет мне полностью автоматизировать как процесс создания советников, так и процесс оптимизации, а также минимизировать трудозатраты на поиск эффективных торговых конфигураций.

Нейросети — это просто (Часть 55): Контрастный внутренний контроль (CIC)

Контрастное обучение (Contrastive learning) - это метод обучения представлению без учителя. Его целью является обучение модели выделять сходства и различия в наборах данных. В данной статье мы поговорим об использовании подходов контрастного обучения для исследования различных навыков Актера.

Нейросети — это просто (Часть 54): Использование случайного энкодера для эффективного исследования (RE3)

Каждый раз, при рассмотрении методов обучения с подкреплением, мы сталкиваемся с вопросом эффективного исследования окружающей среды. Решение данного вопроса часто приводит к усложнению алгоритма и обучению дополнительных моделей. В данной статье мы рассмотрим альтернативный подход к решению данной проблемы.

Нейросети — это просто (Часть 53): Декомпозиция вознаграждения

Мы уже не раз говорили о важности правильного подбора функции вознаграждения, которую используем для стимулирования желательного поведения Агента, добавляя вознаграждения или штрафы за отдельные действия. Но остается открытым вопрос о дешифровке наших сигналов Агентом. В данной статье мы поговорим о декомпозиции вознаграждения в части передачи отдельных сигналов обучаемому Агенту.

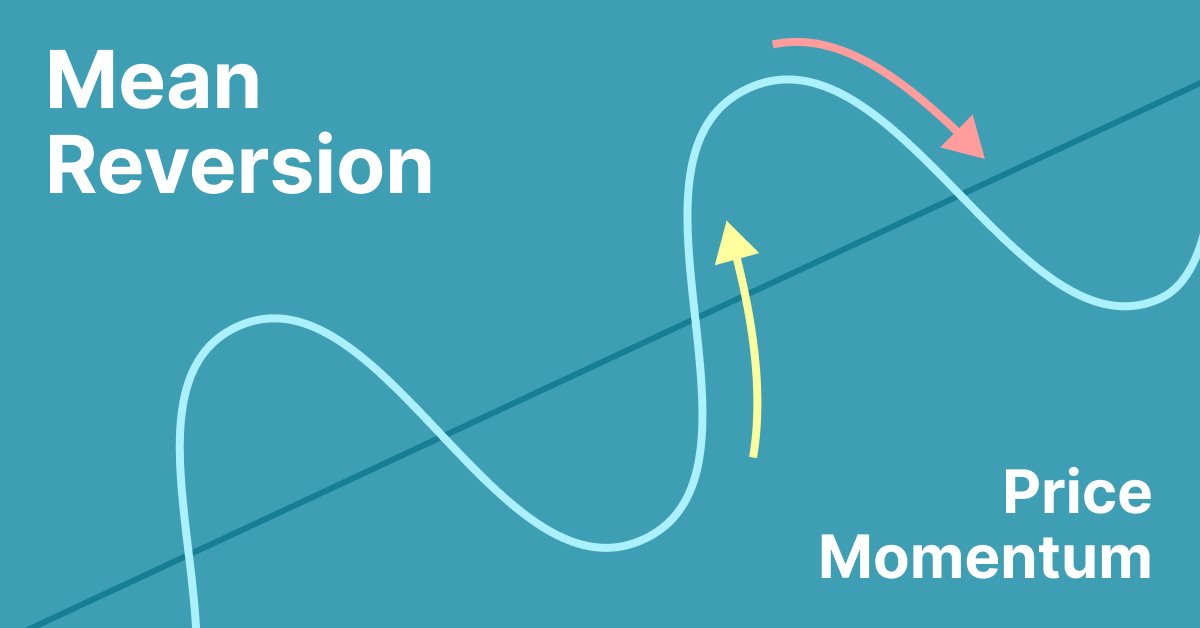

Простая торговая стратегия возврата к среднему

Возврат к среднему - это метод контртрендовой торговли, при котором трейдер ожидает, что цена вернется к некоторой форме равновесия, которое обычно измеряется средним значением или другим статистическим показателем усредненной тенденции.

Торговые транзакции. Структуры запросов и ответов, описание и вывод в журнал

В статье рассмотрим работу со структурами торговых запросов — для создания запроса, его предварительной проверки перед отправкой на сервер, ответ сервера на торговый запрос и структуру торговых транзакций. Создадим простые удобные функции для отправки торговых приказов на сервер и, на основе всего рассмотренного, создадим советник-информер о торговых транзакциях.

Нейросети — это просто (Часть 52): Исследование с оптимизмом и коррекцией распределения

По мере обучения модели на базе буфера воспроизведения опыта текущая политика Актера все больше отдаляется от сохраненных примеров, что снижает эффективность обучения модели в целом. В данной статье мы рассмотрим алгоритм повышения эффективности использования образцов в алгоритмах обучения с подкреплением.

Прогнозирование с помощью моделей ARIMA в MQL5

В этой статье мы продолжаем разработку класса CArima для построения моделей ARIMA, добавляя интуитивно понятные методы прогнозирования.

Как стать успешным поставщиком сигналов на MQL5.com

Основная цель статьи — предоставить простой пошаговый путь, пройдя по которому вы сможете стать лучшим поставщиком сигналов на MQL5.com. Опираясь на свои знания и опыт, я объясню, что нужно, чтобы стать успешным поставщиком сигналов, в том числе, как найти, протестировать и оптимизировать хорошую стратегию. Кроме того, я дам советы по публикации вашего сигнала, написанию убедительного описания и эффективному продвижению и управлению.

Теория категорий в MQL5 (Часть 10): Моноидные группы

Статья продолжает серию о реализации теории категорий в MQL5. Здесь мы рассматриваем группы моноидов как средство, нормализующее множества моноидов и делающее их более сопоставимыми в более широком диапазоне множеств моноидов и типов данных.

Нейросети — это просто (Часть 51): Актор-критик, управляемый поведением (BAC)

В последних двух статьях рассматривался алгоритм Soft Actor-Critic, который включает энтропийную регуляризацию в функцию вознаграждения. Этот подход позволяет балансировать исследование среды и эксплуатацию модели, но он применим только к стохастическим моделям. В данной статье рассматривается альтернативный подход, который применим как для стохастических, так и для детерминированных моделей.

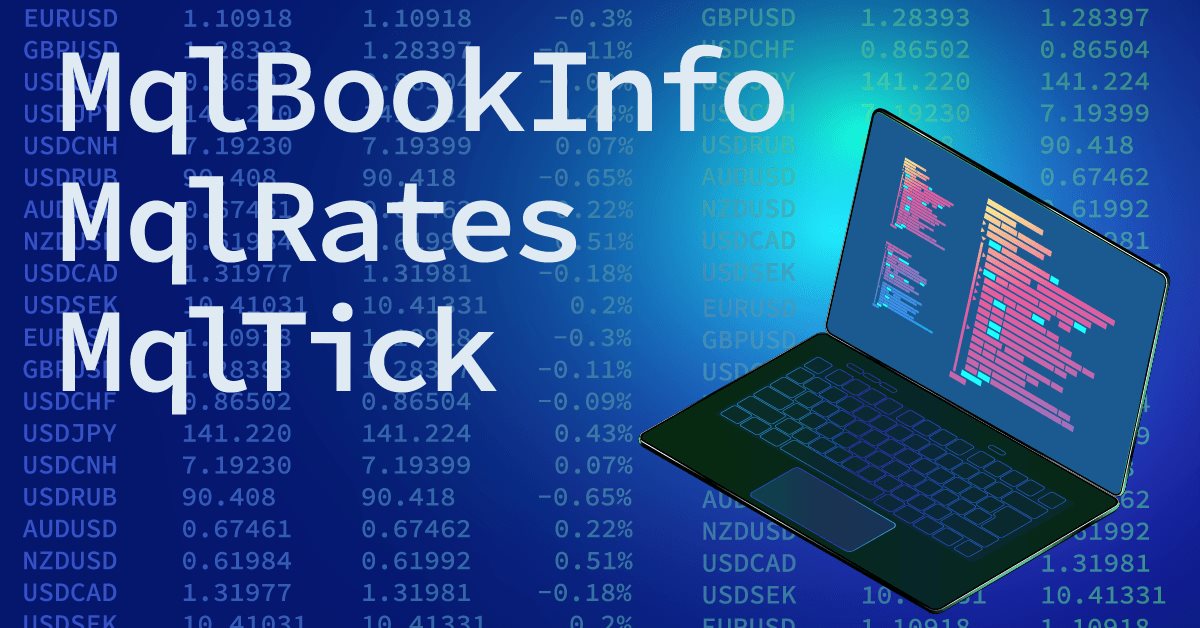

Структуры в MQL5 и способы вывода их данных на печать

В статье рассмотрим структуры MqlDateTime, MqlTick, MqlRates, MqlBookInfo и способы вывода данных этих структур на печать. Для того, чтобы распечатать все поля структуры есть стандартная функция ArrayPrint(), которая выводит в удобном табличном формате данные, содержащиеся в массиве с типом обрабатываемой структуры.

Сделайте торговые графики лучше с интерактивным графическим интерфейсом на основе MQL5 (Часть I): Перемещаемый интерфейс (I)

Раскройте всю мощь динамического представления данных в своих торговых стратегиях или утилитах с помощью нашего подробного руководства по разработке перемещаемого графического интерфейса в MQL5. Погрузитесь в события графика и узнайте, как спроектировать и реализовать простой и множественный перемещаемый графический интерфейс на одном графике. В статье также рассматриваются добавление элементов в графический интерфейс, повышение их функциональности и эстетической привлекательности.

Брутфорс-подход к поиску закономерностей (Часть V): Взгляд с другой стороны

В статье я покажу совершенно иной подход к алготрейдингу, к которому мне пришлось прийти спустя достаточно длительное время. Конечно же все это связано с моей брутфорс программой, которая претерпела ряд изменений, которые позволяют ей решать одновременно несколько задач. Тем не менее статья получилась больше общей и максимально простой, по этому годится и для тех кто не в теме или просто проходил мимо.

Дискретное преобразование Хартли

В этой статье мы познакомимся с одним из методов спектрального анализа и обработки сигналов - дискретным преобразованием Хартли. С его помощью можно фильтровать сигналы, анализировать их спектр и многое другое. Возможности DHT ничуть не меньше, чем у дискретного преобразования Фурье. Однако, в отличие от него, DHT использует только вещественные числа, что делает его более удобным для реализации на практике, а результаты его применения более наглядными.