YKL Monte Carlo Simulation

- Göstergeler

- Ygor Keller Luccas

- Sürüm: 1.0

Indicador Monte Carlo Simulation

Indicador faz uma regressão linear nos preços de fechamento do ativo escolhido e gera uma simulação de Monte Carlo de N preços aleatórios para definir 3 níveis de sobrecompra e 3 níveis de sobrevenda.

O primeiro processo é a Regressão Linear dos preços de fechamento do ativo, no qual é regido pela equação:

Y = aX + b + R

Onde Y é o valor do ativo escolhido, X é o tempo, a é a inclinação da reta, b é a intersecção da reta e R é o resíduo.

O resíduo representa a quantidade da variabilidade do preço de Y que o modelo ajustado não consegue explicar.

Com a regressão feita, parte-se para a segunda etapa que é plotar a reta gerada pelo modelo e, com base na média e desvio padrão dos resíduos, fazer a geração de N preços aleatórios - Simulação de Monte Carlo. São calculados média e desvio padrão de todas as simulações geradas, plotando no indicador 3 níveis de sobrecompra e 3 níveis de sobrevenda.

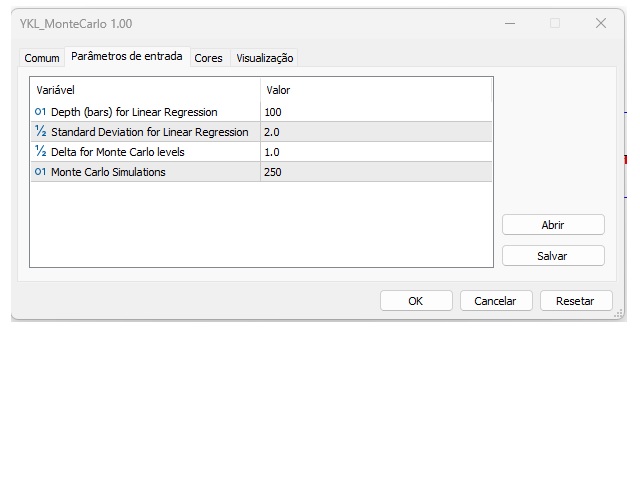

Inputs do indicador:

· Barras de regressão: número de barras para que seja feita a regressão linear dos preços de fechamento do ativo escolhido.

· Desvio Padrão: é o desvio informado para que seja feita a plotagem inicial da regressão linear.

· Delta para níveis de Monte Carlo: valor para que sejam montados os níveis de sobrecompra e sobrevenda na Simulação de Monte Carlo. Exemplo: se o desvio padrão escolhido for 2 e o delta for 0.3, significa que os níveis de sobrecompra/sobrevenda seriam 2, 2.3 e 2.6 desvios, respectivamente.

· Simulação Monte Carlo: número de simulações a serem geradas, ou seja, valores aleatórios com base na regressão e desvio da regressão.

Recomenda-se utilizar mínimo de 1 desvio padrão e mais de 100 simulações de Monte Carlo para que os resultados sejam mais precisos.

Indicador funciona para qualquer ativo em qualquer tempo gráfico, incluindo Forex.