Ubzen Sistem Geliştirme Süreci

ubzen'de geriye dönük test sırasında her ticaretin MAE/MFE'sini yakalamak için temel olarak iki yaklaşım vardır.

Takip ettiğim ilk yöntem, geriye dönük test sırasında pozisyonun maksimum kar/zararını adım adım izlemek ve aşırılıkları "gerçek zamanlı" biçimde yakalamaktı. Bu, CPU'yu en yoğun şekilde kullanan yaklaşımdır ve aynı zamanda nihai sonuçta sistematik hataya en az eğilimlidir.

İkinci yöntem ve şu anda kullandığım yöntem, geriye dönük test tamamlanana kadar beklemek ve ardından deinit() sırasında sipariş geçmişinde dolaşıp, her işlem için orderopen ve orderclose zaman damgalarını çekerek ve aşırı düşük ve aşırı yüksek için arama yapmaktır. bu iki zaman damgası arasında meydana gelen fiyat. Ardından, o zamanlarda ticaret için gerçekleşmiş olması gereken MAE ve MFE'yi hesaplamak için bu aşırı fiyatları kullanın.

Bu çok hızlı ve kaynak ışığıdır, geriye dönük test için idealdir, ancak MAE veya MFE açılış mumunda veya kapanış mumunda meydana gelirse hatalara neden olabilir, çünkü hst dosyasında bu mumları tanımlayan fiyat noktaları kronolojik olarak öncesinde gerçekleşmiş olabilir. orderopen veya orderclose'dan sonra (ancak aynı mum içinde).

Pratikte, ikinci yaklaşımın bu dezavantajını aslında çok endişe verici bulmadım. Ama bilinmesi gereken bir şey.

(deinit() için bir include rutini geliştirmenin bir başka yararı da, onu ileri/canlı hesaplarınızda çalıştırmak için bir komut dosyası olarak kullanabilmenizdir... hesap)

merhaba ubzen nasılsın

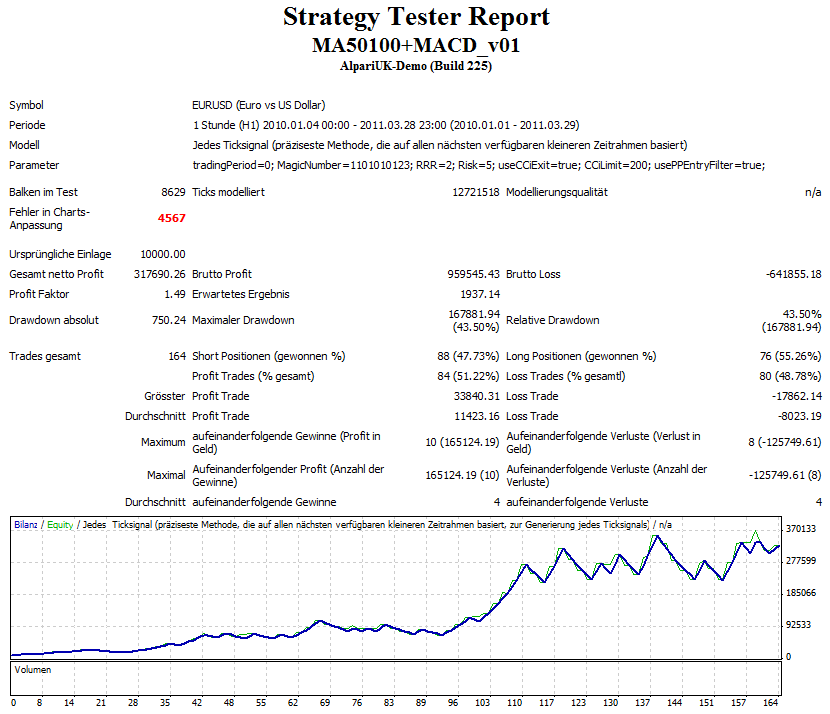

1) Çıkış mantığınız, en azından çizelgeye ilk bakışta, orijinal sistemde tanımlandığı gibi çalışmıyor gibi görünüyor.

2) Sistem benim için bir yerine 2 risk geri ödeme oranıyla daha iyi çalışıyor, belki dinamik RRR daha da iyileşebilir.

3) 01.01.2010 - 01.03.2010 arası bu EA için bir tatlı nokta olacak, neredeyse hiç kayıp yok, süre test için biraz küçük olabilir ve iyi seçilmemiş olabilir.

4) Stratejinin farklı bir yorumuna sahibiz, bir fiyat/ma çaprazından sonra MACD'nin 0'ı çoktan geçmiş olması gerektiğini anlıyorum (ancak 5 bardan fazla değil) ama macd çaprazını bekliyorsunuz ve emirleri açıyorsunuz.

-Benim yorumum zaten birçok işlemi filtreliyor.

Ekledim:

a) Aynı anda alım ve satım için destek. (Ayrıca siparişler başabaşta ise yeni siparişler açılabilir.)

b)Pivot noktası giriş filtresi (yalnızca yukarıdan al/yalnızca aşağıdan sat)

c) Orijinal çıkış mantığı yerine CCİ'yi kullanıyorum. (Bu davayla ilgili daha yapılacak çok şey var.)

işte bazı resimler:

Teşekkürler Zzuegg,

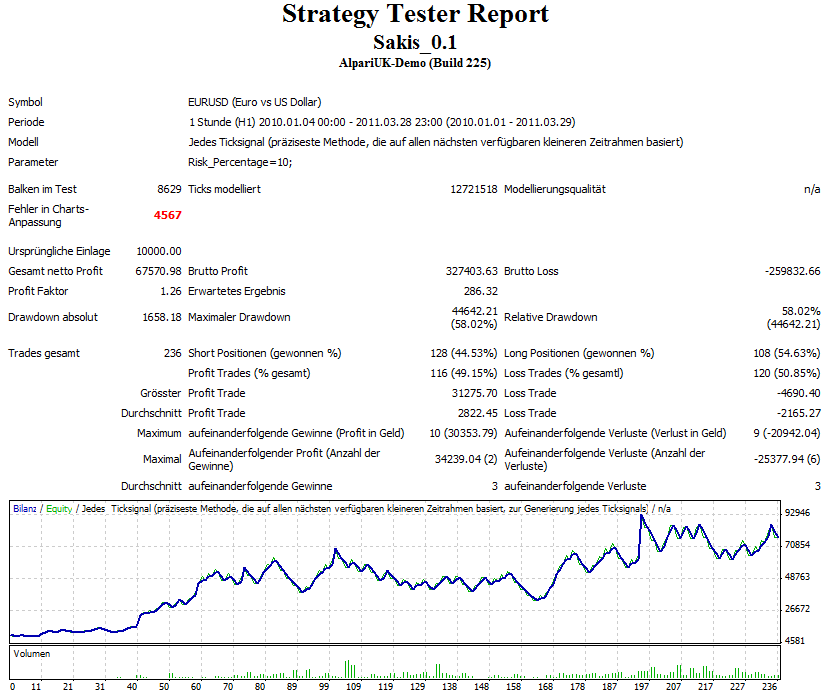

Adamım sen çok risk alan birisin ;). %10 ???. Gelecekte biraz işe yaradığını görmekten memnunum. Bu şeye uygun eğri korkusuyla geleceğe bakmaktan korktum. Tek bir görsel bakış yeterli.

1) Çıkış mantığınız, en azından çizelgeye ilk bakışta, orijinal sistemde tanımlandığı gibi çalışmıyor gibi görünüyor. Sağlayıcının orijinal amacını yerine getirdiğinden emin olmak için kodu yeniden yapacağım b4 EA'yı tekrar gönderiyorum.

2) Sistem benim için bir yerine 2 risk geri ödeme oranıyla daha iyi çalışıyor, belki dinamik RRR daha da iyileşebilir. İşte bu yüzden tüm bunları neyin iyileştireceğini görmek için yapıyorum.

3) 01.01.2010 - 01.03.2010 arası bu EA için tatlı bir nokta olacak, neredeyse hiç kayıp yok, süre test için biraz küçük olabilir ve iyi seçilmemiş olabilir. Bu yüzden ilk denemede tatlı noktaya çarptı, bundan korktum. Bu şeyin kutsal kase olup olmadığı umurumda değil. Sadece bir vaka çalışması olarak kullanıyorum, bu benim sistemim değil, bu yüzden kodları gönderebilirim.

4) Stratejinin farklı bir yorumuna sahibiz, bir fiyat/ma çaprazından sonra MACD'nin 0'ı çoktan geçmiş olması gerektiğini (ancak 5 bardan fazla değil) anlıyorum, ancak macd çaprazını bekliyorsunuz ve emirleri açıyorsunuz. Evet, bunu öğrettim. Bunu şimdi yalnızca orijinal sağlayıcı temizleyebilir.

Teşekkürler Zzuegg,

3) 01.01.2010 - 01.03.2010 arası bu EA için bir tatlı nokta olacak, neredeyse hiç kayıp yok, süre test için biraz küçük olabilir ve iyi seçilmemiş olabilir. Bu yüzden ilk denemede tatlı noktaya çarptı, bundan korktum. Bu şeyin kutsal kase olup olmadığı umurumda değil. Sadece bir vaka çalışması olarak kullanıyorum, bu benim sistemim değil, bu yüzden kodları gönderebilirim.

iyi çalışıyorsa neden bir sistem kullanmıyorsunuz? Hala yapacak çok şey var, ancak ham bir strateji için bu potansiyel gösteriyor. çıkış mantığı benim açımdan yoğun bir şekilde genişletilmelidir.

%10 ile ilgili olarak, test sürüşlerinde yukarı ve aşağıları açıkça görmeyi seviyorum, gerçekçi simülasyonlar için elbette hiçbir şey yok.

Ekle:

Bu sistemin en ilginç yanı, 2'lik bir risk getiri oranıyla bile, bu sistemin alım satımların %50'sinden fazlasını kazanmış olmasıdır ki bu oldukça avantajlıdır.

@1005phillip: Uyarı Not Edildi. Kene verilerini indirmek için asla zaman ayırmam. Bu sorun ne kadar büyük?

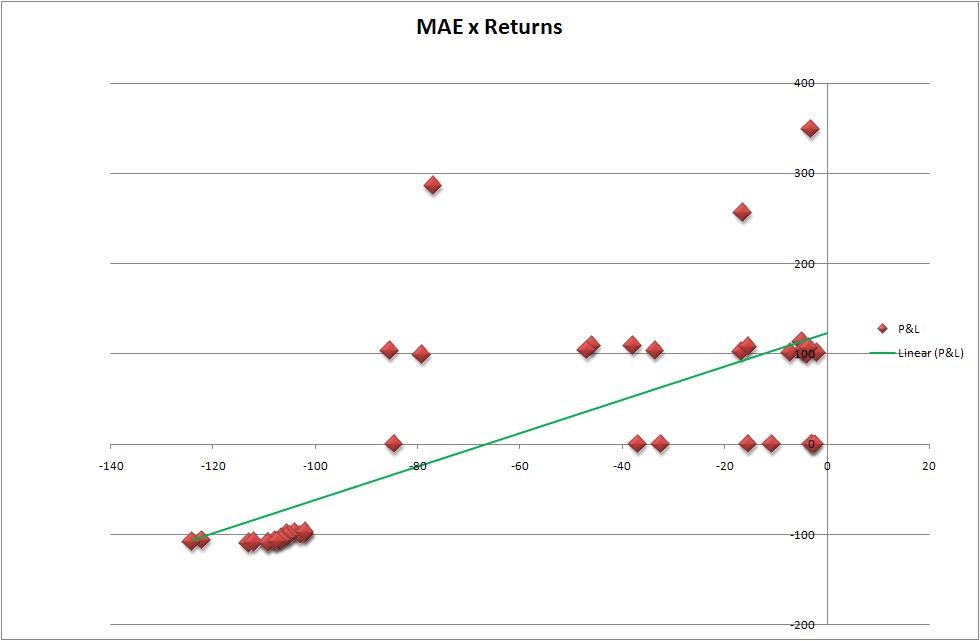

Maksimum Olumsuz Gezi, bir tüccar için daha önemli olması gerektiğinden, bununla başlayacağız. Aynı sonuçları kullanarak, (LS yöntemi) olduğuna inandığım şeyi Excel'imde trend çizgisi yaptım, yanlışsam biri beni düzeltsin. Spread sayfasını oluşturmak için kullanılan araç, Rosh'un burada bulunan aracıydı. Sırada, 1005phillip'in burada bulunan aracını kullanarak bazı farklı zaman sabitlerine göre değerlendireceğim.

Olumlu bir eğimi var. Peki, bu ne anlama geliyor ve nasıl daha iyi hale getirebiliriz? Kahretsin, bunu bilseydim, burada deney yapıyor olmazdım. Ancak, makaleye göre, Olumlu, bu bizim kumbaramızdaki bir nokta. Stop_Level mantığını yerinde bırakacağım. Farklı time-2-close ile test ettiğimizde bu sayıların pay değiştirmesi gerekiyor.

Aşağıda Arsa ve Eğimin Resmi bulunmaktadır.... Ayrıca raporun oluşturduğu .csv dosyasını da ekledim.

ubzen, MAE verileriyle ne yaptığınız kişisel tercih meselesidir.

Bana göre bu istatistiksel olarak geçerli bir sebep-sonuç değil.

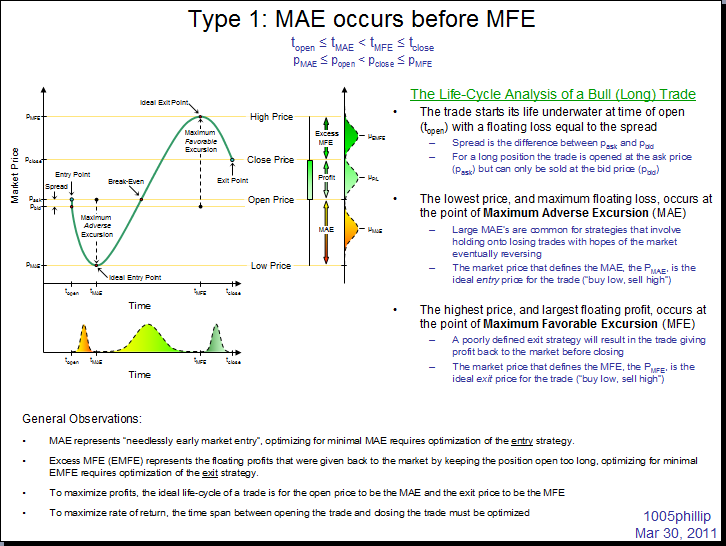

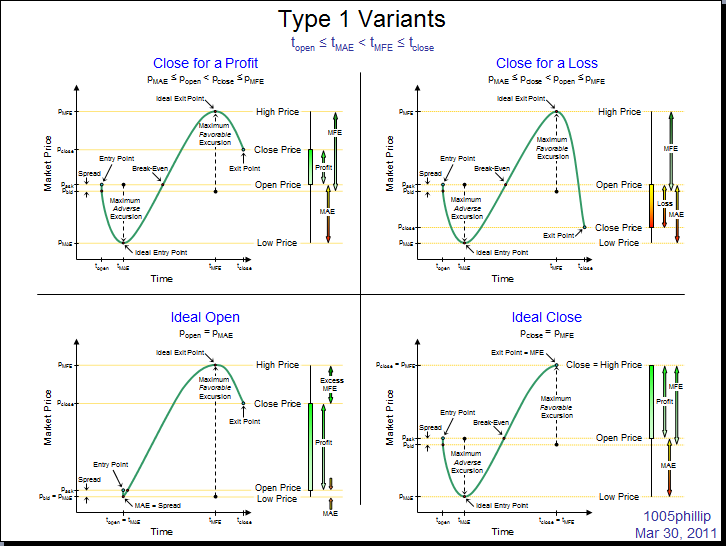

MAE'yi, MAE'nin "giriş stratejinizin" sizi MAE'ye eşit bir miktarda çok erken bir pozisyona getirdiğini söylediği şekilde karakterize ediyorum. Bu nedenle, ticaret için "Kar potansiyeliniz" MAE'ye eşit bir miktarda baltalandı.

MAE, giriş stratejinizi ayarlamak içindir. MFE, çıkış stratejinizi ayarlamak içindir.

MFE ve OrderProfit arasındaki fark, benim "fazla MFE" veya basitçe "EMFE" dediğim bir şeydir ve bu, pozisyonu çok uzun süre açık tutan çıkış stratejiniz nedeniyle masada bıraktığınız paradır.

Üçüncüsü, vakit nakittir. Bir ticaretin marj pozisyonunu destekleyen bağlı sermaye, başka bir ticareti desteklemek için kullanılamayan sermayedir. Bu nedenle, "MAE zamanı" ve "EMFE zamanı", sermayenizi akıllıca/verimli kullanmadığınız zamanın bir göstergesi olduğu için analiz edilecek parametrelerdir .

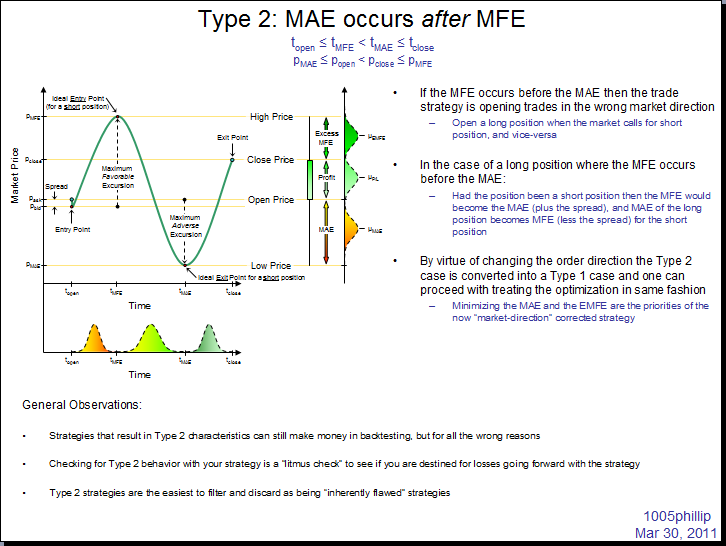

Ve son olarak, MAE ve MFE oluşumunun kronolojisini araştırmanız çok önemlidir. MAE, MFE'den önce ortaya çıkarsa, ticaret iyidir, ancak minimum MAE ve minimum EMFE için giriş ve çıkış stratejilerini ayarlamak için optimizasyona ihtiyaç duyar.

Ancak MAE, MFE'den sonra meydana geliyorsa, strateji çeşitli şekillerde bozulur. Belki de en önemlisi, alınması gerekenin tam tersi pozisyonlar açmasıdır. Stratejiniz uzun bir pozisyon açıyorsa ve piyasa, işleminiz için MAE'den önce MFE'nin meydana gelmesiyle sonuçlanan bir fiyat hareketi oluşturmaya devam ediyorsa, bu, işleminizin gerçekten uzun bir pozisyon değil, kısa bir pozisyon olması gerektiği anlamına gelir (ki Uzun pozisyon için MFE'nin kısa pozisyon için MAE olması ve MFE için tersi).

Bunları daha önce yayınlamış olabilirim, hatırlayamıyorum:

merhaba philip. benden sadece birkaç küçük soru:

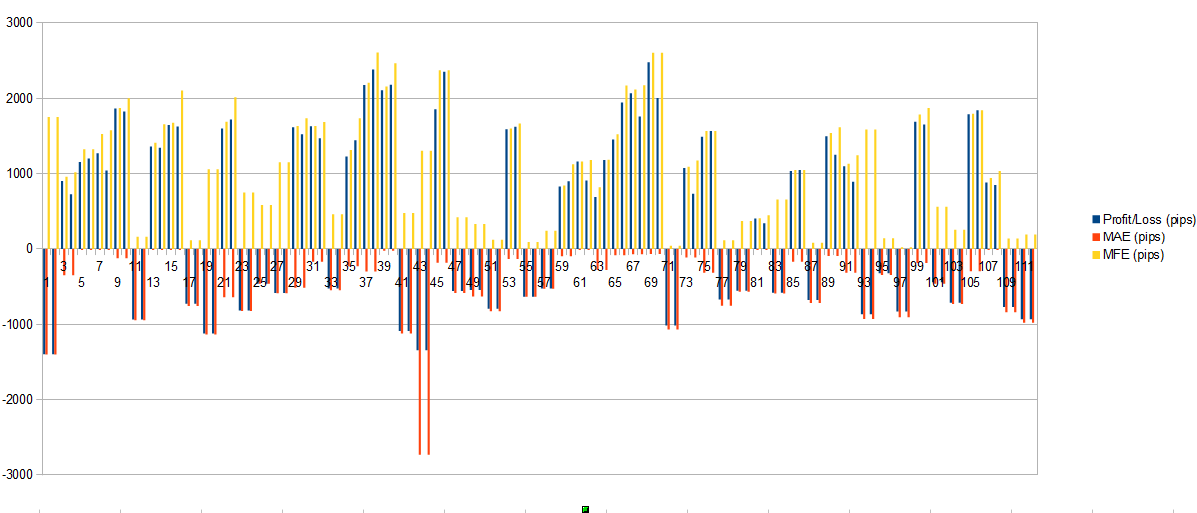

Aracınızı kullandıktan sonra bu histogram dosyalarını aldım. Şu ana kadar "MaE ve MFE'ye Karşı Kar Kaybı"na pip olarak yakından baktım.

Anladığım kadarıyla bu değerler işlem sırasında kaçırdığım piplerin açık olduğunu gösteriyor. Temelde en iyi sonuçlar, Kar==MFE ve MAE==0 olduğunda olacaktır. Doğru?

Aşağıdaki resme bakarsanız şunu görebiliriz:

- EA kar ediyorsa, MFE'ye yakındır (tabii ki ben kâr payı kullandığım için)

- EA da kar ediyorsa, MAE çoğunlukla 0'a yakındır cadı, ayrıca girişlerin oldukça iyi olduğu anlamına gelir. (en azından siparişin açık olduğu süre boyunca en iyisi)

- EA zarar ederse, çoğunlukla MAE ile eşleşir (tabii ki stoploss kullanıldığı için):

- Bu durumda MFE 0'a yakınsa, kar etme şansı yoktu.

- Ancak MFE yüksekse, bir Çıkışı kaçırdığım anlamına gelir.

Bu sonuçlar geçerli mi?

- Ücretsiz alım-satım uygulamaları

- İşlem kopyalama için 8.000'den fazla sinyal

- Finansal piyasaları keşfetmek için ekonomik haberler

Web sitesi politikasını ve kullanım şartlarını kabul edersiniz

Amaç: Bir sistem geliştirme süreci tanımlamaya çalışıyorum. Kafamda birkaç fikir var ama kapsamlı değil. Umudum, daha iyi bilenlerin süreci eleştirebilmesidir. Önde gelen herhangi bir üye, forumu kişisel bir blog gibi kullanmam konusunda sorun yaşarsa veya bu deneyde herhangi bir yarar görmüyorsa, söylemeniz yeterli, hemen bırakacağım.

Tamam, burada sakis adlı bir üye tarafından sağlanan sisteme zaten sahibiz. Küçük bir 3 aylık test örneği, beklenen sonuçları gösterdi. Şimdi bu makaleyi kullanarak bu dönem için tüm istatistiksel ölçümleri nasıl elde edeceğimi öğreniyorum. Önce Mae/Mfe ile başlayacağım.