Teoriden pratiğe - sayfa 173

Alım-satım fırsatlarını kaçırıyorsunuz:

- Ücretsiz alım-satım uygulamaları

- İşlem kopyalama için 8.000'den fazla sinyal

- Finansal piyasaları keşfetmek için ekonomik haberler

Kayıt

Giriş yap

Gizlilik ve Veri Koruma Politikasını ve MQL5.com Kullanım Şartlarını kabul edersiniz

Hesabınız yoksa, lütfen kaydolun

Merhaba Vladimir!

Kuantum fiziği üzerine çalışmaları internette yok - her şeyi araştırdım. Geriye kalan tek şey yaşlılıkta yazılmış ıvır zıvırlardı. Bu sözde diferansiyel denkleme nasıl geldiğini gerçekten anlamak istiyorum... İnanmayın - analitik sonuçları benim deneysel verilerimle tamamen tutarlı.

https://www.mql5.com/ru/forum/221552/page158#comment_6392311'de size bir link verdim.

Sadece bir parametre (Overshot), onu hesaplayan MQL programları, bunları uygulama ve sonuçları yorumlama yolları vardır - genel olarak, negentropinin sahip olmadığı şey. Ve en önemlisi, trendin daireden ayrıldığının doğrudan kanıtı. Negentropinin aksine, şu ana kadar geleneksel "İşte bu kadar" tarafından ikna edildiğimiz gerekli özellikleri, fiyatı burada zaten inancınız ve güveninizin birçok örneğine dayanarak açıklığa kavuşturuldu. mutlak olanlar dahil.

Bu mesajın yazarlarına bir anıt dikin (makale).

Trend, herhangi bir şey varsa, olağan yüksek/düşük güncelleme ile düzlükten mükemmel bir şekilde ayrılır (anlamı Vladimir'in yazdığı aşımlara çok yakındır. Doğru, ZigZag'ın sabit bir eşiği var ve bundan gerçekten hoşlanmıyorum) .

Netleştirmek istiyorum.

Benim düşünceme göre, dalgalanmaların doğasının, seviyenin kırılması ve seviyeden bir toparlanma üzerindeki ticaretin karlılığı üzerindeki etkisi ilginçtir. Dolayısıyla trend/düz bölümü ve amacı. http://www.argolab.net/izuchaem-zigzagi.html bu hedefi doğrudan ifade eder :

"Uygulamada, aşırmaların ortalama değerinin birden fazla olduğu ortaya çıkarsa, bu, ZigZag'ın oluşturulmuş dizi yönünde ("bir koparma için") bir anlaşma açmanın bizim için karlı olacağı anlamına gelir. 1'den önemli ölçüde küçükse, ters yönde bir anlaşma açmalıyız ("geri alma için").

Bu hedefin "düzenli yüksek/alçak güncelleme"ye nasıl yansıdığını henüz anlamıyorum. Söyle bana?

Bu sadece bir araçtır, örneğin zikzak gibi: Yüksek(i, 30)-Yüksek(i+5, 30). Bana daha yakın çünkü (muhtemelen) mevcut oynaklığı hesaba katması daha iyi. Zigzagda olduğu gibi, bir tür metrik icat edebilirsiniz, örneğin güncelleme miktarını kanalın yüksekliğine (genişlik?) bölebilirsiniz. Bir dairede sıfıra yakın olacak, bir trendde yaklaşık 0,5-1 olacak. ZigZag'in aşıldığı durumlarda, bu araç yüksek/düşük güncellemeye sahip olacaktır.

Dalgalanmaların doğasına gelince, tüm varlık genelinde ortalama metrikler "bir hastanedeki ortalama sıcaklık" gibidir, çünkü eğilim/düzlük günün belirli saatlerinde yoğunlaşır (gün içi çalışmadan bahsediyorsak). Düzlüğü ortalama olarak diğer çiftlerinkinden biraz daha yüksek olan iki haç olmasına rağmen (hangilerini biliyorsunuzdur).

Daireyi trendden ayırabileceğiniz analiz parametresi sorusuna.

Bu parametre hiçbir şekilde Hurst katsayısı değildir.

Ne var biliyor musun? Bu ayara negentropy denir https://en.wikipedia.org/wiki/Negentropy

Onu doğru bir şekilde hesaplamayı ve algoritmalarda kullanmayı ilk öğrenen kişi, yaşamı boyunca minnettar bir insanlıktan bir anıt dikilmesi gereken kişidir. Bu kadar!

yumuşatma için başka bir girişim

öyle olabilir

sadece bir ama

yine hassasiyetini kaybetti.

ama "bir kuruş bir ruble kurtarır"

yumuşatma için başka bir girişim

öyle olabilir

sadece bir ama

yine hassasiyetini kaybetti.

ama "bir kuruş bir ruble kurtarır"

Hayır, bu harika bir şey. Aslında bu, belirli bir örneklem büyüklüğü için artış olasılıklarının ve bu olasılıkların logaritmasının ürünlerinin toplamıdır. Belirli bir zamanda olasılık dağılımının belirli bir standarttan ne kadar farklı olduğunu gösterir. Sadece bir masaya ihtiyacınız var, Hirst nasıl yapılır ve hepsi bu.

Bu gizli parametreyi uzun zamandır arıyordum çünkü. asimetri ve basıklık yeterli değildir. Gözlerimde yaşlarla, forumdaki tüccarlardan onu bulmama yardım etmelerini istedim. Sadece saygı duyduğum 2 tüccar yanıt verdi - Vladimir ve Dmitriy Skub. Seçeneklerini sundular. Gerisi tamamen bir yanlış anlama ve şaşkınlıktır. Ve burada herhangi bir şey hakkında kesinlikle el yordamıyla uğraşmayan biri gerçekten nasıl para kazanıyor? Paradoks!

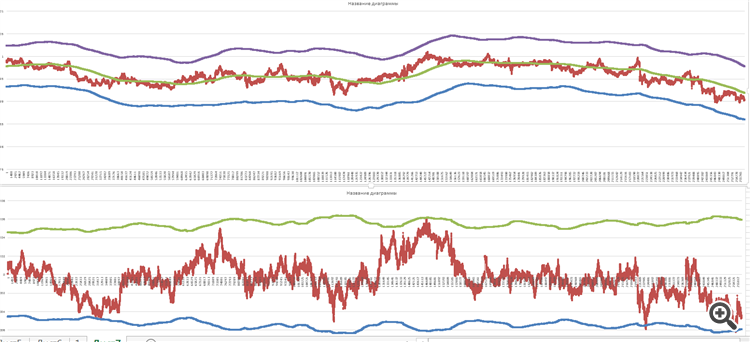

İşte üstel bir zaman okuması için 16900 kenelik bir örneklem büyüklüğü ile son 2 haftadaki AUDCAD çifti çizelgeleri

Evet, her şey yolunda ve güzel görünüyor, ama bir şey beni endişelendiriyor ... Şimdi ne olduğunu açıklayacağım.

İlk olarak, bazı teori:

Bu çarpım F(x,t), gördüğümüz artışların dağılımıdır.

MacDonald işlevi, sürecimizin "hafızasından" sorumludur.

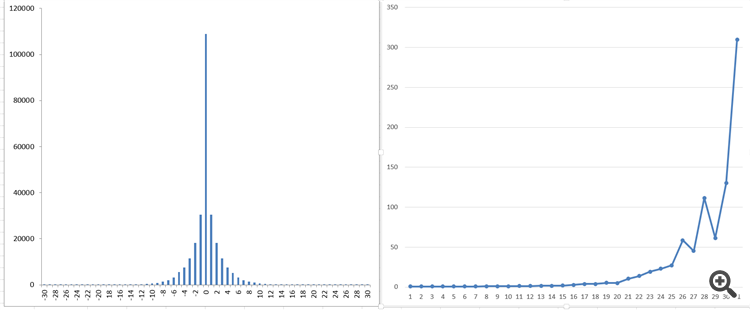

Ve işte aldığım şey

İşte sağda gördüğünüz şey - sürecin "hafızası" biçiminde aldığım şey bu.

Bu, 250.000'den fazla keneden oluşan genel bir nüfustur!

Ne yazık ki, değiştirilmiş Bessel işlevleri gibi düzgün bir işlev görmüyorum. Bu "atlamalar" olmamalı ...

Bu nedenle, büyük olasılıkla, kene verilerini YANLIŞ kabul ettiğim sonucuna vardım.

Yine de düzenli aralıklarla alınması gerekir. Her ne kadar ... Bunu sadece pratik onaylayabilir.

İyi bir sonuç ve dizginsiz şüphelerle kalırken ...

Ve işte aldığım şey

İşte sağda gördüğünüz şey - sürecin "hafızası" biçiminde aldığım şey bu.

Bu, 250.000'den fazla keneden oluşan genel bir nüfustur!

Ne yazık ki, değiştirilmiş Bessel işlevleri gibi düzgün bir işlev görmüyorum. Bu "atlamalar" olmamalı ...

Bu nedenle, büyük olasılıkla, kene verilerini YANLIŞ kabul ettiğim sonucuna vardım.

Yine de düzenli aralıklarla alınması gerekir. Her ne kadar ... Bunu sadece pratik onaylayabilir.

İyi bir sonuç ve dizginsiz şüphelerle kalırken ...

Verileriniz doğru - herkeste var ve tüm zaman dilimlerinde . Bu, tüm buketin: ortalamanın değiştiği, varyansın değiştiği, kuyrukların ve ARCH etkisinin değiştiği, durağan olmayan artışların olağan türüdür. Her şeyin modellenmesi gerekiyor.

Ve binlerce ve binlerce insan bunu 30-40 yıldır yapıyor.