"Gecikmesiz Dijital Filtreler Oluşturma" makalesi için tartışma

Gecikmesiz bir filtre oluşturma fikri son birkaç yıldır beni meşgul ediyordu. Ayrıca diğerlerinden daha iyi ve hatta gecikmesiz görünen düzenli sonuçlar alıyordum. Hepsi bir adım analizinde bozuldu. Yazardan giriş modeli sinyalini bir Heaviside fonksiyonu olarak gerçekleştirmesini istiyorum: T seviyesi =0 anına kadar bir adım, bir sonra. Ve bunun üzerindeki filtre çizgisini gösterin. 99,99 eminim ki belli bir zaman aralığında 1. seviyeye giden bir eğri göreceğiz, yani gecikme. İdeal, gerçek, gecikmesiz bir filtre, çıktının girdiye eşit olması için "adımları" idare edebilmelidir. Eğer durum böyle değilse, "gecikmesizlik" hakkında akıl yürütmek kurcalamaktır. Her ne kadar yazarı desteklesem de: gecikmesiz, çizim yapmayan bir filtre oluşturmak mümkündür.

Not: Diğer filtrelerle karşılaştırmalar, tüm filtreleri tek bir grafik üzerine yerleştirerek bir "adım" üzerinde verilmelidir.

Not: Eğer bu zaten bir videoda yapıldıysa - lütfen beni affedin, şu anda (çalışan bir bilgisayardan) videoyu göremiyorum (görünüşe göre, youtube'da yayınlanmış?).

Momentum için bir filtre ile bir adım içeren bir test ekleyeceğim.

Filtrenin tırnak akışındaki adımlara tepkisinin ne olduğu dördüncü videoda açıkça görülebilir.

Diyelim ki bazı etkili (gerçek değil) ortalama alma anlamında dönem 101 çubuktur, dolayısıyla gecikme 50 çubuktur. Ve temiz bir adımda bunu çok iyi görebiliyorum. Ancak, iki yatay bölümün (geleneksel olarak 0 ve 1) birlikte alındığı tırnak işaretlerinde sadece 20 çubuk ve çevresinde - tırnak işaretleri - orada böyle bir şey görmeyeceğim.

Filtreler, SADECE model sinyalleri girilerek araştırılmalı ve bundan sonra, doğalarını anladıktan sonra, teklifler üzerindeki çalışma resimlerinin tadını çıkarın.

Diyelim ki etkili (gerçek anlamda değil) bir ortalama alma anlamında dönem 101 çubuk, dolayısıyla gecikme 50 çubuk. Ve temiz bir adımda bunu çok iyi görebiliyorum. Ancak, iki yatay bölümün (0 ve 1 koşullu olarak) birlikte yalnızca 20 çubuk aldığı ve - tırnak işaretleri - etrafında böyle bir şey görmeyeceğim.

Filtreler, SADECE model sinyalleri girilerek araştırılmalı ve bundan sonra, doğalarını anladıktan sonra, teklifler üzerindeki çalışma resimlerinin tadını çıkarın.

Anladım, böyle bir test ekleyeceğim.

Teşekkür ederim. Ne göreceğimizi tahmin ediyorum. Belki de filtreniz rakiplerinden daha iyi yumuşatma ile daha az gecikme gösterecektir. Ancak %100 gecikmesiz, çizimsiz bir filtre olmayacak....

Tahminlere değil sonuçlara varmak için GMomentum_test göstergesinin yayınlanmasını bekleyelim. Makale ile birlikte yayınlanması gerekiyordu, ancak görünüşe göre hazırlamak için zamanları yoktu. Şimdi Pazartesi günü yayınlanacak gibi görünüyor.

Genel olarak testlere gelince, doğrusal filtreler için testler küme filtreleri için uygun değildir. Daha doğrusu, yapılabilir, ancak gösterge niteliğinde değildirler, çünkü küme filtreleri doğrusal değildir. Bunun bir örneği, makaledeki tek bir darbe ile ilgili durumdur. Büyük olasılıkla, tek bir adım fonksiyonu ile yapılacak bir test de aynı şekilde muhteşem olacaktır. Ancak bu, tıpkı tek darbede olduğu gibi, sadece eğlenceli bir özel yumuşatma durumu olacaktır. Daha fazlası değil.

- 2013.10.07

- Timur Gatin

- www.mql5.com

GMomentum_test göstergesinin yayınlanmasını bekleyelim, böylece tahminlere değil sonuçlara varabiliriz. Makale ile birlikte yayınlanması gerekiyordu, ancak görünüşe göre hazırlayacak zamanları yoktu. Şimdi Pazartesi günü yayınlanacak gibi görünüyor.

Genel olarak testlere gelince, doğrusal filtreler için yapılan testler küme filtreleri için uygun değildir. Daha doğrusu, yapılabilir, ancak gösterge niteliğinde değildirler, çünkü küme filtreleri doğrusal değildir. Bunun bir örneği, makaledeki tek bir darbe ile ilgili durumdur. Büyük olasılıkla, tek bir adım fonksiyonu ile yapılacak bir test de aynı şekilde muhteşem olacaktır. Ancak bu, tıpkı tek darbede olduğu gibi, sadece eğlenceli bir özel yumuşatma durumu olacaktır. Başka bir şey değil.

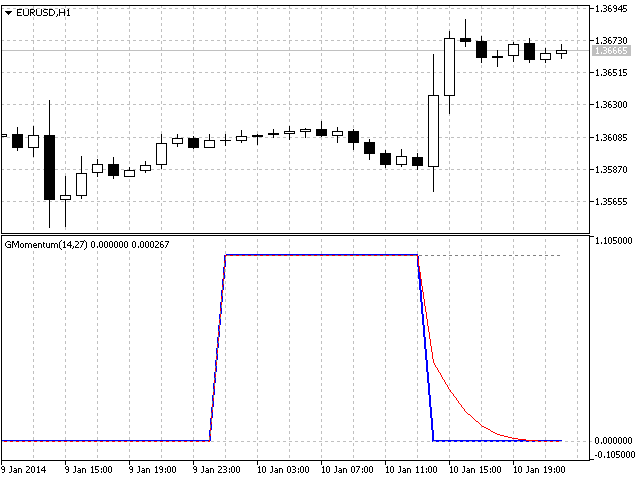

İşte bulduklarım:

Gri noktalı çizgi Heaviside, mavi kalın çizgi Momentum ve kırmızı çizgi filtre açıkken Momentum

İşte bulduklarım:

Gri noktalı çizgi Heaviside, mavi kalın çizgi Momentum ve kırmızı çizgi filtre açıkken Momentum

- Ücretsiz alım-satım uygulamaları

- İşlem kopyalama için 8.000'den fazla sinyal

- Finansal piyasaları keşfetmek için ekonomik haberler

Web sitesi politikasını ve kullanım şartlarını kabul edersiniz

Yeni makale Gecikmesiz Dijital Filtreler Oluşturma yayınlandı:

Makale, akış verilerinde yararlı bir sinyal (eğilim) belirleme yaklaşımlarından birini açıklamaktadır. Piyasa kotasyonlarına uygulanan küçük filtreleme (düzgünleştirme) testleri, son çubuklarda yeniden çizilmeyen gecikmesiz dijital filtreler (göstergeler) oluşturma potansiyelini gösterir.

Küme filtresi, ilk sekansa benzeyen bir dizi dijital filtredir. Küme filtreleri küme göstergeleri makalesiyle karıştırılmamalıdır.

Küme filtreleri, durağan olmayan zaman serilerini gerçek zamanlı olarak, diğer bir deyişle akış verilerini analiz ederken kullanışlıdır. Bu, bu filtrelerin esas ilgi alanının, halihazırda bilinen zaman serisi değerlerini düzeltmek için değil, gerçek zamanlı olarak alınan yeni verilerin en olası düzgünleştirilmiş değerlerini elde etmek olduğu anlamına gelir.

Çeşitli ayrıştırma yöntemlerinden veya basitçe istenen frekanstaki filtrelerden farklı olarak, küme filtreleri, ilk sekansın tahmini için daha fazla analiz edilen ilk serilerin olası değerlerinin bir bileşimini veya bir yelpazesini oluşturur. Giriş sekansı, analizin hedefinden çok bir referans görevi görür. Ana analiz, alınan verilerin işlenmesinden sonra bir dizi filtre tarafından hesaplanan değerlerle ilgilidir.

Şekil 1. Basit bir küme filtresinin diyagramı

Genel durumda, kümeye dahil edilen her filtre kendi bireysel özelliklerine sahiptir ve diğerleriyle hiçbir şekilde ilişkili değildir. Bu filtreler bazen başlangıçtaki durağan olmayan zaman serilerinin bireysel özelliklerini tanımlayan kendi durağan zaman serilerinin analizi için özelleştirilir. En basit durumda, ilk durağan olmayan seri parametrelerini değiştirirse, filtreler "geçer". Böylece, bir küme filtresi, karakteristiğindeki gerçek zamanlı değişiklikleri izler.

Yazar: Konstantin Gruzdev