Как оценить качество сигналов, генерируемых индикаторами?

Работая над автоматической оптимизацией индикаторов, я столкнулась с вопросом о разработке условий определения качества сигналов?

Я предполагаю, что многие видели или используют индикаторы, генерирующие сигналы. Также многие сталкивались с необходимостью изменить параметры, чтобы адаптировать индикатор под свои нужды. Есть сигналы, которые сразу же приносят убытки, есть сигналы, которые верны какое-то время, а затем теряют смысл, а есть сигналы, которые верны с самого начала.

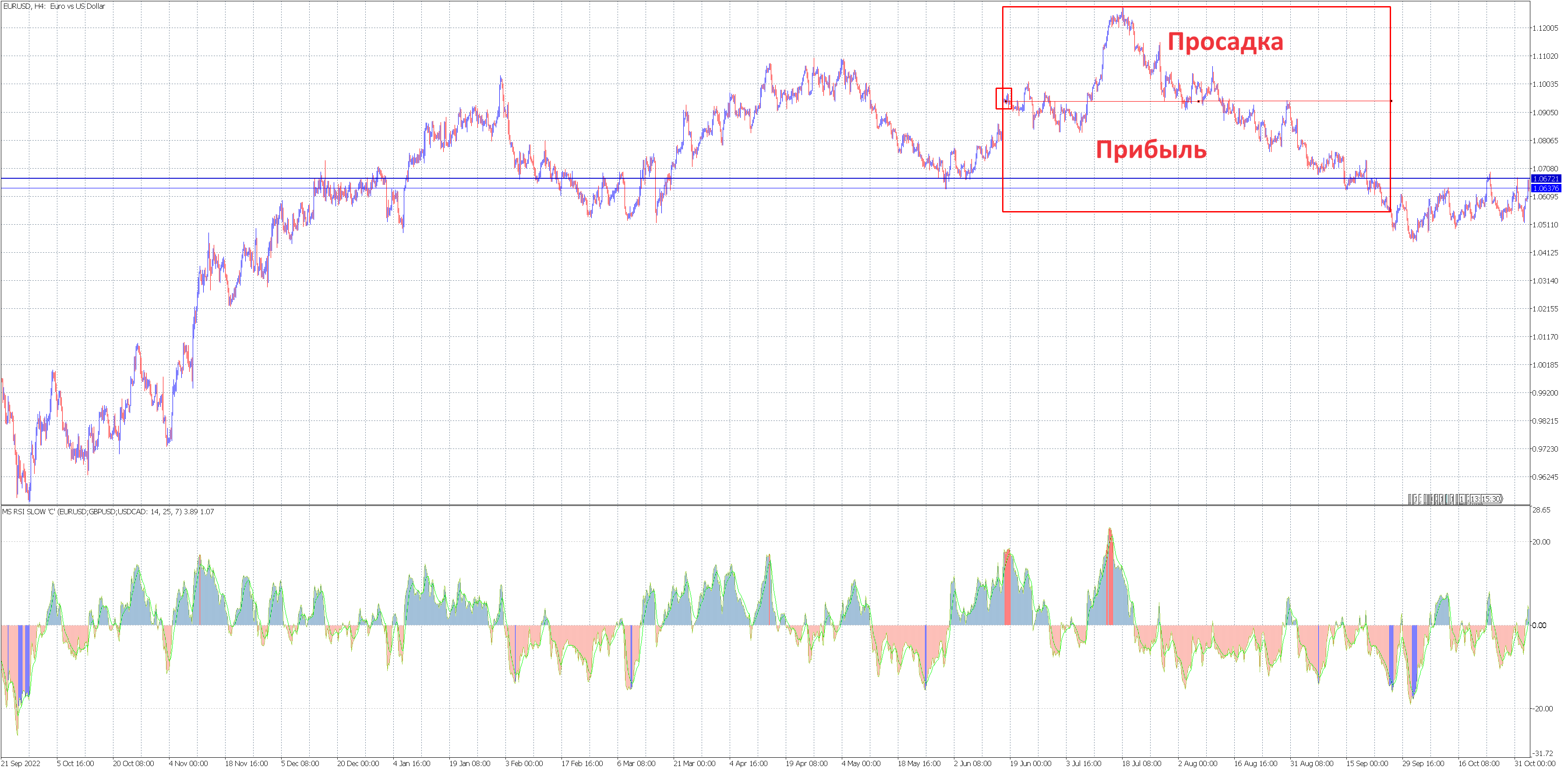

Допустим, есть индикатор, который генерирует сигналы, смысл которых можно рассматривать как сигнал на покупку или продажу.

В примере показан индикатор, сигнализирующий о продаже красными гистограммами и покупке синими гистограммами.

Нет необходимости ориентироваться непосредственно на этот индикатор. Суть вопроса в том, чтобы понять, насколько правдивыми могут быть сигналы и как определить эту величину?

Под качеством формируемых сигналов понимают: истинный/ложный/вводящий в заблуждение.

Какие могут быть решения для оценки качества сигнала?

Осцилляторный тип индикаторов сразу мимо потому что теряется трендовая составляющая. Размер тренда всегда будет неопределен.

Суть вопроса в том, чтобы понять, насколько правдивыми могут быть сигналы и как определить эту величину?

Под качеством формируемых сигналов понимают: истинный/ложный/вводящий в заблуждение.

Какие могут быть решения для оценки качества сигнала?

В чем проблема?

Написать советник, использующий сигналы индикатора для входа / выхода и прогнать в тестере.

- www.mql5.com

Навскидку 2 варианта: (1) писать эксперт и подключать к нему торговые сигналы, тогда качество можно оценить через штатную оптимизацию; (2) считать вероятности срабатывания и прибыли/убытки вручную (некоторые авторы считают по зигзагу, некоторые по знаку результата позиции через N баров после сигнала, некоторые задают тейкпрофит (который должен случиться), стоп-лосс (которые не должен случиться) и количество баров вперед, на которых тейк-профит и стоп-лосс проверяются). Например, вот в этой старой статье я считал вероятности сигналов индикаторов как прибыль или убыток после 5 баров (D1), а здесь предлагается расчет с учетом тейкпрофита и стоплосса.

Конечно, можно использовать эксперт для оптимизации индикатора по показателям прибыли и т.д.

Однако есть код для оптимизации только с помощью самого индикатора. Но остается открытым вопрос о качестве самих сигналов.

Мне не хотелось сразу направлять мысли в одну сторону, поэтому я не стала излагать свое решение.

Если коротко, то я оцениваю, от одного сигнала до противоположного сигнала - сколько сигнал с прибыльными свечами и сколько с убыточными свечами и выражаю это в процентах от общего количества свечей от срока службы сигнала.

Чем меньше посадка (%), тем ценнее сигналы.

Чем меньше посадка (%), тем ценнее сигналы.

Почти любой сигнал, в теории, может быть одновременно как прибыльным так и убыточным. Сразу после входа сделка может давать плюс, через некоторое время - минус. Условия фильтрации можно добавить такие же как в тестере: макс. баланс, мин. просадка и т.п.

Вероятно, по теме, могу предложить еще такой вариант: время в положительной и отрицательной зоне в промежутке между сигналами.

Почти любой сигнал, в теории, может быть одновременно как прибыльным так и убыточным. Сразу после входа сделка может давать плюс, через некоторое время - минус. Условия фильтрации можно добавить такие же как в тестере: макс. баланс, мин. просадка и т.п.

В индикаторе нет денег для измерения, можно измерять изменения цен в пунктах и можно считать свечи, которые закрылись выше или ниже цены открытия сделки. Конечно, эти значения можно сравнивать между собой и т. д.

В индикаторе нет денег для измерения, можно измерять изменения цен в пунктах и можно считать свечи, которые закрылись выше или ниже цены открытия сделки. Конечно, эти значения можно сравнивать между собой и т. д.

Ну мы же все еще умеем стоимость пункта рассчитывать, верно?) Или можно эксперта для оценки индикатора сделать.

Можно вообще автотестер сделать, было бы желание, взять все символы, все ТФ, задать условия и автоподбор/автооптимизацию бахнуть.

Ну мы же все еще умеем стоимость пункта рассчитывать, верно?) Или можно эксперта для оценки индикатора сделать.

Можно вообще автотестер сделать, было бы желание, взять все символы, все ТФ, задать условия и автоподбор/автооптимизацию бахнуть.

Необходимость момента — добавить в индикатор функционал, который путем изменения параметров находит наилучшие (теоретически) условия формирования сигнала и устанавливает их для конкретного финансового инструмента на конкретном таймфрейме.

Это не вопрос, как это сделать, это вопрос о методах, которые позволяют считать сигналы, найденные с помощью упомянутого индикатора, оптимальными.

на конкретном таймфрейме.

В какой-то момент времени при "виртуальной оптимизации" за определенный период времени. Тогда в индикаторе не нужны параметры. Думаю, в любом случае, это лучше в эксперте делать.

Говорю, время в +/- между сигналами, макс. просадка (как Вы сказали), макс. доходность.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Допустим, есть индикатор, который генерирует сигналы, смысл которых можно рассматривать как сигнал на покупку или продажу.

В примере показан индикатор, сигнализирующий о продаже красными гистограммами и покупке синими гистограммами.

Нет необходимости ориентироваться непосредственно на этот индикатор. Суть вопроса в том, чтобы понять, насколько правдивыми могут быть сигналы и как определить эту величину?

Под качеством формируемых сигналов понимают: истинный/ложный/вводящий в заблуждение.

Какие могут быть решения для оценки качества сигнала?