Так какой все же результат выбирать после форвард-тестирования?

Приветствую.

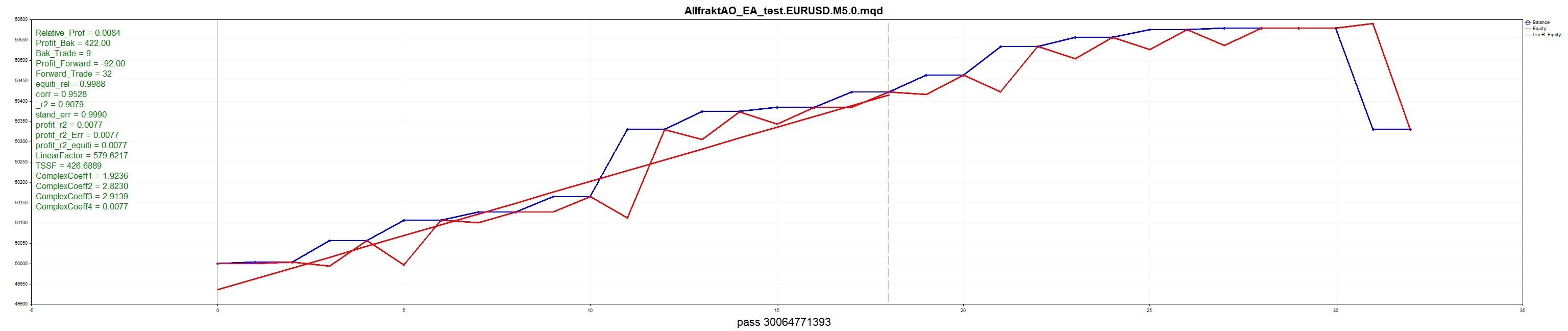

Надо чтобы и бэк и форвард были хорошими - недавно тут где-то обсуждали такую же тему - важна сохраняемость хороших показателей кривой доходности на разных периодах.

Просто прогоняя один и тот же сет на разных участках должны видеть что-то приличное.

Кто как поступает? Поделитесь мнением?

Думаю, я ничего супер-секретного не спрашиваю.

Заранее спасибо всем откликнувшимся.

Форвар не обязательно весь должен быть хорошим.

Пусть он в итоге сливает, но если у него сразу после бек тестирования идёт рост это говорит о том, что эти настройки могут какое то время приносить прибыль.

Значит надо периодически делать оптимизацию и торговать с полученными настройками только определённый период.

Вот только встаёт вопрос, а какие настройки для торговли взять, если допустим лучший результат максимума комплексного критерия на форварде сразу сливает?

Только подбирать под своего советника пользовательский критерий оптимизации.

Если комплексный критерий на форварде какое то время показывает хороший результат, попробуйте своего советника с этим Validate.

P.S. Почитать про пользовательский критерий можно здесь

https://www.mql5.com/ru/articles/2358 R-КВАДРАТ КАК ОЦЕНКА КАЧЕСТВА КРИВОЙ БАЛАНСА СТРАТЕГИИ

https://www.mql5.com/ru/articles/145 КОНТРОЛЬ НАКЛОНА КРИВОЙ БАЛАНСА ВО ВРЕМЯ РАБОТЫ ТОРГОВОГО ЭКСПЕРТА

https://www.mql5.com/ru/articles/3642 ОПТИМИЗИРУЕМ СТРАТЕГИЮ ПО ГРАФИКУ БАЛАНСА И СРАВНИВАЕМ РЕЗУЛЬТАТЫ С КРИТЕРИЕМ "BALANCE + MAX SHARPE RATIO"

https://www.mql5.com/ru/articles/5481 ПРАКТИЧЕСКОЕ ПРИМЕНЕНИЕ КОРРЕЛЯЦИЙ В ТОРГОВЛЕ

https://www.mql5.com/ru/articles/286 СОЗДАНИЕ СОБСТВЕННЫХ КРИТЕРИЕВ ОПТИМИЗАЦИИ ПАРАМЕТРОВ ЭКСПЕРТА

https://www.mql5.com/ru/articles/1492 МАТЕМАТИКА В ТРЕЙДИНГЕ. ОЦЕНКА РЕЗУЛЬТАТОВ ТОРГОВЫХ СДЕЛОК

https://www.mql5.com/ru/articles/8410 ОПТИМАЛЬНЫЙ ПОДХОД К РАЗРАБОТКЕ И АНАЛИЗУ ТОРГОВЫХ СИСТЕМ

Форвар не обязательно весь должен быть хорошим.

Пусть он в итоге сливает, но если у него сразу после бек тестирования идёт рост это говорит о том, что эти настройки могут какое то время приносить прибыль.

Значит надо периодически делать оптимизацию и торговать с полученными настройками только определённый период.

Вот только встаёт вопрос, а какие настройки для торговли взять, если допустим лучший результат максимума комплексного критерия на форварде сразу сливает?

Только подбирать под своего советника пользовательский критерий оптимизации.

Если комплексный критерий на форварде какое то время показывает хороший результат, попробуйте своего советника с этим Validate.

P.S. Почитать про пользовательский критерий можно здесь

https://www.mql5.com/ru/articles/2358 R-КВАДРАТ КАК ОЦЕНКА КАЧЕСТВА КРИВОЙ БАЛАНСА СТРАТЕГИИ

https://www.mql5.com/ru/articles/145 КОНТРОЛЬ НАКЛОНА КРИВОЙ БАЛАНСА ВО ВРЕМЯ РАБОТЫ ТОРГОВОГО ЭКСПЕРТА

https://www.mql5.com/ru/articles/3642 ОПТИМИЗИРУЕМ СТРАТЕГИЮ ПО ГРАФИКУ БАЛАНСА И СРАВНИВАЕМ РЕЗУЛЬТАТЫ С КРИТЕРИЕМ "BALANCE + MAX SHARPE RATIO"

https://www.mql5.com/ru/articles/5481 ПРАКТИЧЕСКОЕ ПРИМЕНЕНИЕ КОРРЕЛЯЦИЙ В ТОРГОВЛЕ

https://www.mql5.com/ru/articles/286 СОЗДАНИЕ СОБСТВЕННЫХ КРИТЕРИЕВ ОПТИМИЗАЦИИ ПАРАМЕТРОВ ЭКСПЕРТА

https://www.mql5.com/ru/articles/1492 МАТЕМАТИКА В ТРЕЙДИНГЕ. ОЦЕНКА РЕЗУЛЬТАТОВ ТОРГОВЫХ СДЕЛОК

https://www.mql5.com/ru/articles/8410 ОПТИМАЛЬНЫЙ ПОДХОД К РАЗРАБОТКЕ И АНАЛИЗУ ТОРГОВЫХ СИСТЕМ

Кто как поступает? Поделитесь мнением?

Если форвард не гарантирует прибыль в будущем зачем его вообще использовать?

Есть несколько версий:

1) для тестирования стратегии/робота/торговой идеи (способна ли она вообще заработать на конкретном рынке/инструменте, пусть даже по историческим данным). Некоторые торговые идеи для торговли неприменимы в принципе, думаю вы это знаете не хуже меня.

2) для нахождения оптимальной версии параметров, путем автоматического подбора. Иными словами - для необходимого процесса, который в ручном режиме может занять бесконечно долгое количество времени.

Это мои мысли. Могу ошибаться, или расходиться во мнениях с большинством.

Что же до гарантий - даже росгосстрах уже ничего не гарантирует, думаю, любой очутившийся на этом форуме - так или иначе понимает: рынки - риск, и риск немалый, в любом случае.

Форвар не обязательно весь должен быть хорошим.

Пусть он в итоге сливает, но если у него сразу после бек тестирования идёт рост это говорит о том, что эти настройки могут какое то время приносить прибыль.

Значит надо периодически делать оптимизацию и торговать с полученными настройками только определённый период.

Вот только встаёт вопрос, а какие настройки для торговли взять, если допустим лучший результат максимума комплексного критерия на форварде сразу сливает?

Только подбирать под своего советника пользовательский критерий оптимизации.

Если комплексный критерий на форварде какое то время показывает хороший результат, попробуйте своего советника с этим Validate.

P.S. Почитать про пользовательский критерий можно здесь

https://www.mql5.com/ru/articles/2358 R-КВАДРАТ КАК ОЦЕНКА КАЧЕСТВА КРИВОЙ БАЛАНСА СТРАТЕГИИ

https://www.mql5.com/ru/articles/145 КОНТРОЛЬ НАКЛОНА КРИВОЙ БАЛАНСА ВО ВРЕМЯ РАБОТЫ ТОРГОВОГО ЭКСПЕРТА

https://www.mql5.com/ru/articles/3642 ОПТИМИЗИРУЕМ СТРАТЕГИЮ ПО ГРАФИКУ БАЛАНСА И СРАВНИВАЕМ РЕЗУЛЬТАТЫ С КРИТЕРИЕМ "BALANCE + MAX SHARPE RATIO"

https://www.mql5.com/ru/articles/5481 ПРАКТИЧЕСКОЕ ПРИМЕНЕНИЕ КОРРЕЛЯЦИЙ В ТОРГОВЛЕ

https://www.mql5.com/ru/articles/286 СОЗДАНИЕ СОБСТВЕННЫХ КРИТЕРИЕВ ОПТИМИЗАЦИИ ПАРАМЕТРОВ ЭКСПЕРТА

https://www.mql5.com/ru/articles/1492 МАТЕМАТИКА В ТРЕЙДИНГЕ. ОЦЕНКА РЕЗУЛЬТАТОВ ТОРГОВЫХ СДЕЛОК

https://www.mql5.com/ru/articles/8410 ОПТИМАЛЬНЫЙ ПОДХОД К РАЗРАБОТКЕ И АНАЛИЗУ ТОРГОВЫХ СИСТЕМ

404. Такой страницы не существует

Сожалеем, что вы оказались здесь. Пожалуйста, проверьте правильности пути или воспользуйтесь поиском по сайту.

на все ссылки

404. Такой страницы не существует

Сожалеем, что вы оказались здесь. Пожалуйста, проверьте правильности пути или воспользуйтесь поиском по сайту.

на все ссылки

R-КВАДРАТ КАК ОЦЕНКА КАЧЕСТВА КРИВОЙ БАЛАНСА СТРАТЕГИИ

КОНТРОЛЬ НАКЛОНА КРИВОЙ БАЛАНСА ВО ВРЕМЯ РАБОТЫ ТОРГОВОГО ЭКСПЕРТА

ПРАКТИЧЕСКОЕ ПРИМЕНЕНИЕ КОРРЕЛЯЦИЙ В ТОРГОВЛЕ

СОЗДАНИЕ СОБСТВЕННЫХ КРИТЕРИЕВ ОПТИМИЗАЦИИ ПАРАМЕТРОВ ЭКСПЕРТА

R-КВАДРАТ КАК ОЦЕНКА КАЧЕСТВА КРИВОЙ БАЛАНСА СТРАТЕГИИ

КОНТРОЛЬ НАКЛОНА КРИВОЙ БАЛАНСА ВО ВРЕМЯ РАБОТЫ ТОРГОВОГО ЭКСПЕРТА

ПРАКТИЧЕСКОЕ ПРИМЕНЕНИЕ КОРРЕЛЯЦИЙ В ТОРГОВЛЕ

СОЗДАНИЕ СОБСТВЕННЫХ КРИТЕРИЕВ ОПТИМИЗАЦИИ ПАРАМЕТРОВ ЭКСПЕРТА

спасибо

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Здравствуйте, уважаемые форумчане. Решился создать тему, потому что накопилось вопросов, ни на один из которых не смог найти толкового ответа не то что на этом форуме, вообще в интернете в принципе.

Исходные данные:

1) есть советник (условный).

2) есть терминал MT5

3) есть оптимизация по комплексному критерию (почему то именно этот критерий привлекает больше всего).

4) есть разные показатели по результатам оптимизации, а именно:

- а) плохой бэк, плохой форвард.

- б) хороший бэк, плохой форвард

- в) плохой бэк, хороший форвард

- г) хороший бэк, хороший форвард

- д) не самый лучший бэк, не самый лучший форвард (из полученных), но при этом с лихвой перекрывающий лучший (по комплексному критерию) из результатов, по одному из важных параметров (например в несколько раз больше прибыль, либо фактор восстановления гораздо выше, либо количество сделок, при прочих равных намного выше (что позволяет снизить вероятность подгонки, как я слышал)).

Везде искал информацию, везде лишь общие темы, а именно: бэк сам по себе плохо, использовать его результаты в торговле нельзя, форвард это хорошо, только его и можно использовать в торговле (после дополнительных тестов), WFO - самый лучший вариант (но его попробуй найди), и так далее...

Только в одной из общих тем (которая к предмету обсуждения не относилась, т.е. в порядке оффтопа уже), нашел что-то типа "а если форвард лучше бэка, что это? и ответ "Халява:)", после чего обсуждение к данному предмету - более не возвращалось.

Сразу хочу дать понять: я хоть и новичок, но азы я все же знаю, и понимаю, что какой бы я результат с форварда по сути не выбрал, это НЕ гарантирует прибыли в реальной торговле на следующий день, НО, все же хотелось бы максимально минимизировать "случайность", в самом процессе, поэтому хотелось бы создать СИСТЕМУ (я не про робота, а про набор правил), с азов, поэтому я и не хочу просто закрыть глаза и тыкать пальцем в случайное место экрана (вот этот вариант и будет сегодня торговать).

Кто как поступает? Поделитесь мнением?

Думаю, я ничего супер-секретного не спрашиваю.

Заранее спасибо всем откликнувшимся.