Скрипты: Оценка торговой системы

Интересно, есть уже хоть какая-то статистика насколько реально этот скипт оценивает торговые системы и есть ли торговые системы с результатом 0,60 и выше пунктов?

Оценка более чем "реальная" - с небес на землю опускает большинство торговых стратегий )) Хотя объясняется такое положение дел достаточно просто: любая убыточная сделка в стратегии рассматривается как катастрофа, сразу опуская результат ниже 0.5. Более того, даже 100% прибыльных сделок, но с большим разбросом результатов даст относительно низкий показатель. То есть идеальными стратегиями будут считаться такие, у которых сделки дают примерно одинаковый результат. На мой взгляд, очень спорный критерий.

Так что к предложенной системе оценки не стоит относится как к истине в последней инстанции. Это достаточно субъективный подход.

Игорь здравствуйте!

У меня к Вам есть пожелание (предложение) по вашему скрипту TradeSystemRating .

Насколько я понимаю критерий Ван Тарпа - это тоже самое что и критерий Шарпа (применимый к форекс). Только вместо стандартного отклонения применяется среднеквадратическое отклонение. Если я не прав, то поправьте.

Как Вы уже заметили, данный подход не истина в последней инстанции, поэтому есть такое предложение:

Не могли бы Вы добавить в него расчет критерия Сортино. Имея два критерия можно более объективно оценивать ТС, тем более критерий Сортино не учитывает положительные выбросы (очень удачные сделки). Это позволить более объективно оценивать трендследящие стратегии, которые как раз характеризуются большим количеством мелких убыточных сделок и крупными выигрышами. Для трендследящих стратегий критерий Ван Тарпа всегда будет низкий, что будет необоснованно говорить о плохом качестве стратегии.

Игорь здравствуйте!

У меня к Вам есть пожелание (предложение) по вашему скрипту TradeSystemRating .

Насколько я понимаю критерий Ван Тарпа - это тоже самое что и критерий Шарпа (применимый к форекс). Только вместо стандартного отклонения применяется среднеквадратическое отклонение. Если я не прав, то поправьте.

Добрый день, Алексей.

При расчете коэффициента Шарпа используется отношение величины дохода за определенный период к стандартному отклонению. В скрипте TradeSystemRating используется отношение математического ожидания к среднеквадратическому отклонению. Таким образом, совсем не то же самое. Да и результат расчета больше 1 быть не может.

Как Вы уже заметили, данный подход не истина в последней инстанции, поэтому есть такое предложение:

Не могли бы Вы добавить в него расчет критерия Сортино. Имея два критерия можно более объективно оценивать ТС, тем более критерий Сортино не учитывает положительные выбросы (очень удачные сделки). Это позволить более объективно оценивать трендследящие стратегии, которые как раз характеризуются большим количеством мелких убыточных сделок и крупными выигрышами. Для трендследящих стратегий критерий Ван Тарпа всегда будет низкий, что будет необоснованно говорить о плохом качестве стратегии.

Добрый день, Алексей.

При расчете коэффициента Шарпа используется отношение величины дохода за определенный период к стандартному отклонению. В скрипте TradeSystemRating используется отношение математического ожидания к среднеквадратическому отклонению. Таким образом, совсем не то же самое. Да и результат расчета больше 1 быть не может.

Честно говоря, впервые слышу о таком. Порылся в интернете и нашел лишь указание на то, что это что-то сродни коэффициенту Шарпа, но нормальную формулу, детально расписанную, не нашел. Возможно, у Вас есть эти сведения.Не согласен с Вами относительно критерия Шарпа. Критерий Шарпа ну никак не отношение величины дохода за определенный период к стандартному отклонению.

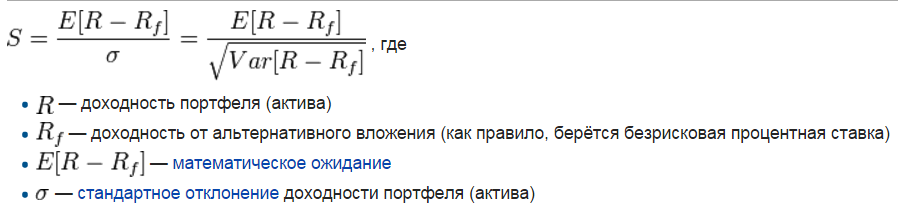

Коэффициент Шарпа — показатель эффективности инвестиционного портфеля (актива), который вычисляется как отношение средней премии за риск к среднему отклонению портфеля.

Таким образом получается, что критерий Ван Тарпа - это тоже самое, что и критерий Шарпа (применительно к форекс). Отличие лишь в величинах (среднеквадратическое отклонение и стандартное отклонение). Эти величины ну очень близки к друг другу. Вы также можете это проверить в программе <УДАЛЕНО>, которая работает с отчетами тестера стратегий МТ4 и автоматически рассчитывает критерий Шарпа. Так вот если один и тот же отчет обработать вашим скриптом и вышеуказанной программой, мы получим условно Ван Тарп--- 0,29, Шарп--- 0,31. То есть критерий Ван Тарпа немного по-строже.

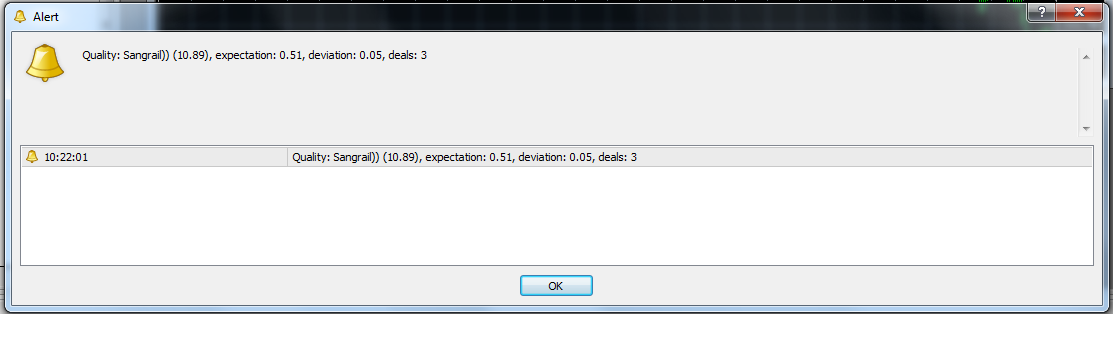

Критерий Ван Тарпа в утопических ситуациях элементарно может быть больше 1. Доказательство на картинке:

Расчет критерия Сортино отправил Вам в личном сообщении. Если Вы это реализуете - это будет реально отличная работа, отличный скрипт!

Жду обновления!

Успеха в работе!

Не согласен с Вами относительно критерия Шарпа. Критерий Шарпа ну никак не отношение величины дохода за определенный период к стандартному отклонению.

Коэффициент Шарпа — показатель эффективности инвестиционного портфеля (актива), который вычисляется как отношение средней премии за риск к среднему отклонению портфеля.

Таким образом получается, что критерий Ван Тарпа - это тоже самое, что и критерий Шарпа (применительно к форекс). Отличие лишь в величинах (среднеквадратическое отклонение и стандартное отклонение). Эти величины ну очень близки к друг другу. Вы также можете это проверить в программе <УДАЛЕНО>, которая работает с отчетами тестера стратегий МТ4 и автоматически рассчитывает критерий Шарпа. Так вот если один и тот же отчет обработать вашим скриптом и вышеуказанной программой, мы получим условно Ван Тарп--- 0,29, Шарп--- 0,31. То есть критерий Ван Тарпа немного по-строже.

У меня несколько другие сведения: http://finzz.ru/koefficient-sharpa-formula-rascheta-primer.html. Как видно, в числителе вовсе не матожидание, а просто величина дохода. По другим сведениям (на этом сайте - "Коэффициент Шарпа показывает на сколько сильно среднее геометрическое изменение баланса превышает стандартное отклонение от колебаний денежных средств. "), в числителе располагается среднее геометрическое, что, опять же, не является матожиданием. Таким образом, коэффициент Шарпа (Sharpe Ratio) - это совершенно другая характеристика, нежели критерий Ван-Тарпа.

Хотя вполне возможно, что мы говорим о разных вещах, т. к. Вы упоминаете "критерий Шарпа", а я - коэффициент Шарпа.

Расчет критерия Сортино отправил Вам в личном сообщении. Если Вы это реализуете - это будет реально отличная работа, отличный скрипт!

Получил. Спасибо. Очень доходчиво описано.

- 2015.03.06

- Иван Жданов

- finzz.ru

У меня несколько другие сведения: http://finzz.ru/koefficient-sharpa-formula-rascheta-primer.html. Как видно, в числителе вовсе не матожидание, а просто величина дохода. По другим сведениям (на этом сайте - "Коэффициент Шарпа показывает на сколько сильно среднее геометрическое изменение баланса превышает стандартное отклонение от колебаний денежных средств. "), в числителе располагается среднее геометрическое, что, опять же, не является матожиданием. Таким образом, коэффициент Шарпа (Sharpe Ratio) - это совершенно другая характеристика, нежели критерий Ван-Тарпа.

Хотя вполне возможно, что мы говорим о разных вещах, т. к. Вы упоминаете "критерий Шарпа", а я - коэффициент Шарпа.

Получил. Спасибо. Очень доходчиво описано.

Мы с Вами говорим об одном и том же и Ваши сведения и формулы верны. Просто критерий Шарпа изначально придуман для оценки портфеля акций и его применение к рынку форекс неоднозначно (каждый применяет как умеет). Описанные мною формулы взяты полностью без изменений из Википедии. На других ресурсах элементарно встречается другая интерпретация числителя, причем не одна. На одном очень известном ресурсе, критерий Шарпа рассчитывается как отношение среднедневной доходности (СДД) в процентах к стандартному отклонению дневной доходности. Сами понимаете, что СДД есть ни что иное как математическое ожидание дневной доходности. Получается формулы идентичны, разница лишь в том что критерий Шарпа работает с доходностью в процентах, а Ван Тарп непосредственно со сделками, которых внутри дня может быть гораздо больше чем одна. Если будем совершать каждый день лишь одну сделку, то вовсе получим абсолютно идентичные формулы. Пожалуй соглашусь с Вами, что критерий Шарпа (применительно к рынку форекс) и Ван Тарпа немного разные вещи, но их абсолютные значения очень близки. У меня есть несколько личных сигналов и я могу увидеть в своем мониторинге коэффициент Шарпа рассчитанный ресурсом MQL community. Так вот, кэф. Шарпа и кэф. Ван Тарпа рассчитанный Вашим скриптом отличается не более 0,02, а зачастую отличается на 0,01. Так что можно прийти к выводу, что это те же я...ца, только вид сбоку :)

Не могли бы Вы добавить в него расчет критерия Сортино. Имея два критерия можно более объективно оценивать ТС, тем более критерий Сортино не учитывает положительные выбросы (очень удачные сделки). Это позволить более объективно оценивать трендследящие стратегии, которые как раз характеризуются большим количеством мелких убыточных сделок и крупными выигрышами. Для трендследящих стратегий критерий Ван Тарпа всегда будет низкий, что будет необоснованно говорить о плохом качестве стратегии.

Расчет по коэффициенту Сортино добавлен в скрипт. Дело лишь а публикацией. Здесь ожидается на следующей неделе, а на моем сайте уже все опубликовано.

Спасибо Игорь!

Протестировал скрипт на правильность расчета, все верно.

Прекрасная работа, благодарю за сотрудничество!

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Оценка торговой системы:

Скрипт производит оценку торговой системы по методике, предложенной Ван Тарпом в книге "Супертрейдер. Как зарабатывать на бирже в любых условиях".

Оценка торговой системы может быть представлена в двух видах:

Автор: Игорь Герасько