Форвард хуже бэктеста - насколько допустимо!?

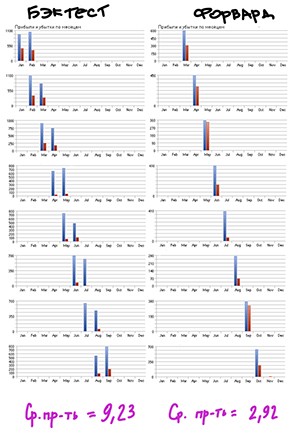

Прогнал форварды по советнику за два года. Практически всегда форварды хуже бэктестов. Каково вообще допустимое ухудшение форвардов? И, самое главное, каково соотношение реальной торговли и уже форвардов. У кого какая статистика?

Реал завсегда хуже форвардов. Так что подавайте жалобу в спортлото.

А каково у вас соотношение форварда и реала? Фоварда и бэка?

Разное.

Не забивайте голову догадками, а поймите простую истину: в тестере не рынок подстраивается под стратегию, а стратегия под рынок. Т.е. рынку наплевать на то, что нарисовано в тестере. У него другие интересы и весьма корыстные по отношению к вашему депозиту.

1,Писал как-то пробойный советник (пробой определенных хаев) под МТ4. Результаты теста на истории за тот же период от реала отличался неимоверно. . На тесте все гуд - грааль, а на реале - херово - проскальзывания все преимущество убивают. ( при пробое локальных хаев почти всегда скользит -импульс) Переделал под вход маркетом с учетом проскальзываний -чуть лучше, но все равно херово.

2,Писал как-то контр-трендовый советник. Результаты теста на истории за тот же период от реала отличался неимоверно. На тесте - средненько, на реале - грааль.Разобрался -все из-за существования на реале положительных проскальзываний лимитных ордеров - на STP.

Это не ответ. Я не спрашиваю у вас поэтические образы про рынок, и тем более чем забивать себе голову, я спрашиваю про реальные цифры. Соотношение бэка и форварда вполне может иметь прогностическое значение. Я даже думаю, разные типы стратегий и разные рынки просто обязаны иметь разное соотношение. Ваши фоварды от реала отличаются? Не хотите говорить-не флудите, плиз.

1,Писал как-то пробойный советник (пробой определенных хаев) под МТ4. Результаты теста на истории за тот же период от реала отличался неимоверно. . На тесте все гуд - грааль, а на реале - херово - проскальзывания все преимущество убивают. ( при пробое локальных хаев почти всегда скользит -импульс) Переделал под вход маркетом с учетом проскальзываний -чуть лучше, но все равно херово.

2,Писал как-то контр-трендовый советник. Результаты теста на истории за тот же период от реала отличался неимоверно. На тесте - средненько, на реале - грааль.Разобрался -все из-за существования на реале положительных проскальзываний лимитных ордеров - на STP.

Да Reshetov всё верно сказал. Результат форварда - это будущее, неизвестность. Вы конечно можете попробовать его прогнозировать, но тогда это по сути новая ТС, просто вместо котировок ей на вход подаются прошлые значения эквити. В общем бег по кругу. Если вам каким-то образом удаётся прогнозировать форвард, значит вашу ТС нужно ещё доработать, т.к. в ней не учтены какие-то закономерности. Короче, форвард - не для прогнозирования, а просто для проверки. А говорить о каких-то соотношениях, не видя конкретного алгоритма - это в клуб телепатов.

Я даже думаю, разные типы стратегий и разные рынки просто обязаны иметь разное соотношение.

Примите простую истину: рынки ничего не обязаны.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Прогнал форварды по советнику за два года. Практически всегда форварды хуже бэктестов по прибыльности и объемам. Каково вообще допустимое ухудшение форвардов? И, самое главное, каково соотношение реальной торговли и уже форвардов . У кого какая статистика? Где лучше соотношение реала и форварда - на Форексе или Фортсе?

. У кого какая статистика? Где лучше соотношение реала и форварда - на Форексе или Фортсе?