Обсуждение статьи "Самоадаптирующийся алгоритм (Часть III): Отказываемся от оптимизации"

Добрый день. По поводу нестабильного размера свечей хотел бы поделиться своим мнением. Я предлагаю выделить второе независимое направление именно для анализа размеров свечей. Найти усредненное значение размера свечи для конкретного таймфрейма и любое отклонение от этого значения использовать для извлечения прибыли. И сигналом для открытия позиции считать одновременно сигнал по размеру свечи и сигнал по направлению

Можно конечно заняться, но если уметь предсказывать размер свечи, то это уже значит, что можно и направление предсказывать и плюс торговать опционами можно очень успешно. Вообще задача достойная нобелевской премии если честно. Среднее тут не подойдет, по тому что размер свечи в среднем примерно пропорционален корню из числа шагов в этой свече умноженному на средний размер шага. Если мы берем часовую свечу, то там 60 минутных свечей и размер часовой свечи будет в среднем как корень из 60 умноженный на средний размер минутной свечи. Получается, что число шагов в часовой свече можно посчитать, а в минутной уже никак. В минутной неизвестно число шагов, по тому что непонятно что брать за шаг, если тики, то мы будем анализировать алгоритмы ДЦ, не более. Если на бирже, то там другие особенности всплывают. На акциях размер свечей тоже отдельная тема, возможно я про нее как-то напишу. Нерешаемых задач нет конечно, но... вопрос ресурсов.

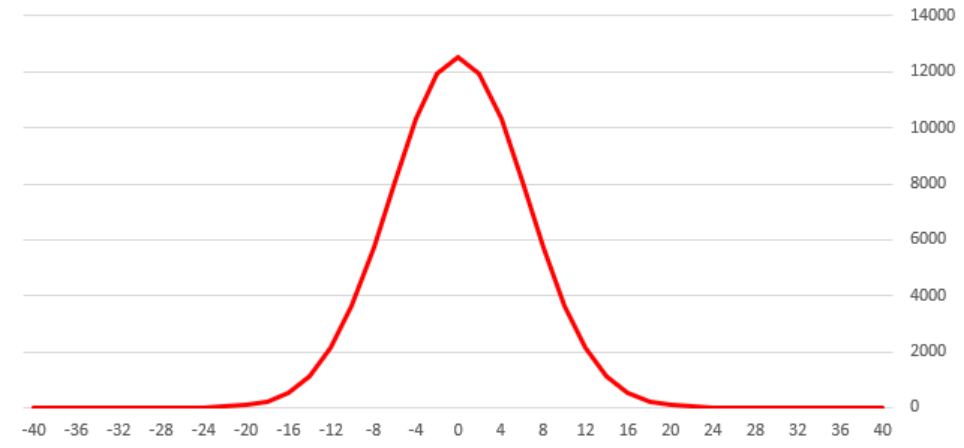

Вот так будет выглядеть распределение размера 40 минутных свечей примерно. И если найти от этого среднее))) то это будет не самая полезная величина. Нужно учитывать вероятности появления.

И есть еще одна проблемка. Как я писал вот в этой статье, цена не функция от времени https://www.mql5.com/ru/articles/8136/91748#!tab=article поэтому возникнут дополнительные сложности.

Что-то комментов нет совсем... Не нравится или непонятно или настолько понятно что и сказать нечего?)

нравится но сложновато) Части 1-2 ясней были

и кстати статья https://www.mql5.com/ru/articles/8136/91748#!tab=article не открывается

Удалите #!tab=article из ссылки, наверное неверный путь прикрепился

А как на счет того, чтобы обратиться к стандартным индикаторам. А именно MA. Скользящую среднюю ведь можно построить для любого графика и любого таймфрейма. Закономерно то , что цена обязательно пересечет скользящую среднюю рано или поздно. Дальше проследить амплитуду колебаний вокруг МА. И если амплитуда больше больше средней на определенном отрезке то открываем позицию в строну движения к МА

Пересечет то оно обязательно МА. Но в этом смысла нет. Для нормальной работы, нужна теоретическая модель, без теории получается гадание. Вот сразу вопросы, почему цена должна возвращаться к средней, какой период усреднения брать, почему именно этот период?

Стандартные индикаторы это просто набор формул, под ними нет фундаментальной базы. Вот возьмем стохастик, RCI, MA, любой, и попробуем ответить на вопрос: почему оно должно работать? Если получится, то можно начинать строить на базе них алгоритмы.

Что-то комментов нет совсем... Не нравится или непонятно или настолько понятно что и сказать нечего?)

Нормально всё, прочитал все три статьи. Нравится в подходе то что всё на основе чёткой статистики. Статьи практичные и грамотные.

Мне вот давеча идея вспомнилась простая до безобразия - строим зигзаги по ренко (на разных сочетаниях мин. длины зигзага и размера блока), и считаем статистику по распределению длин. Дальше примерно как у вас.

Вроде тоже работало.

Что-то комментов нет совсем... Не нравится или непонятно или настолько понятно что и сказать нечего?)

Идея не тривиальна, и не очевидна. Мне сходу, почему при условии если блоков вверх больше открываем селл сходу не понятно.

Вообще на не очевидных утверждениях лучше поподробней останавливаться.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Опубликована статья Самоадаптирующийся алгоритм (Часть III): Отказываемся от оптимизации:

Получить по-настоящему стабильный алгоритм невозможно, если для подбора параметров используется оптимизация по историческим данным. Стабильный алгоритм сам должен знать, какие параметры нужны для работы по любому торговому инструменту в любой момент времени. Он не должен предполагать или угадывать, он должен точно знать.

В новой версии я отказался от использования свечей из-за их нестабильных параметров. Точнее, свечи будут использоваться, но таймфрейма M1 и только потому, что переход на обработку тиков приводит к значительному увеличению потребления ресурсов. В идеале лучше обрабатывать тики.

Анализировать буду блоки размером N пунктов. Это блоки, похожие на ренко, но построенные немного по другому алгоритму. Я уже писал про блоковые графики и их преимущества при анализе в статье "Что такое тренды и какова структура рынков — трендовая или флэтовая".

Рисунок 1. Вид блокового графика

На рисунке 1 показано, как выглядят блоки, которые я буду анализировать. Снизу показан общий вид блокового графика, а сверху показано, как выглядят блоки на графике цены. Блоки строятся в прошлое и в будущее от зафиксированного времени. На рисунке зафиксированное время показано желтой вертикальной полосой. Это нулевая точка, от которой блоки строятся в прошлое и в будущее, алгоритм построения получается зеркальный. То, что блоки строятся в прошлое и будущее, будет важно при дальнейшей разработке.

Блоки нужны, потому что их основные параметры стабильны, поддаются контролю и, главное, прибыль/убытки зависят в основном от движения цены в пунктах.

Автор: Maxim Romanov