Библиотеки: Virtual - страница 50

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Аналогичная проблема с MQ тестером при тесте по USDCHF и валюте аккаунта EUR.

Скорее всего, проблема в отсутствии в Обзоре рынка EURUSD/EURCHF. У меня пашет.

Скорее всего, проблема в отсутствии в Обзоре рынка EURUSD/EURCHF. У меня пашет.

Все 3 символа есть

Кажется вычислил где проблема.

Если в OnInit добавить проверку символа, то советник перестает торговать, как описал выше. Не работает именно на MQ тестере, виртуальный работает. Подключение Virtual даже удалил из кода:

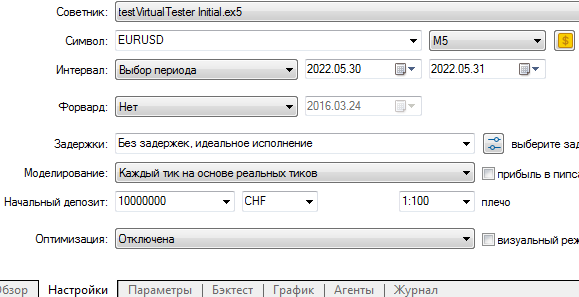

Символ EURUSD, валюта депозита CHF. а проверяем SymbolExist("USDCHF", is_custom);

Проверьте у себя пожалуйста.

Символ EURUSD, валюта депозита CHF. а проверяем SymbolExist("USDCHF", is_custom);

Подтверждаю! Это баг тестера. Попробуйте сделать лаконичный код воспроизведения.

В Virtual используется аналогичный код https://www.mql5.com/ru/forum/170952/page208#comment_24667438

Я использовал у себя этот код для вычисления длительности удержания позиции и налетел на следующую неприятность.

Гоню в тестере тест советника за прошлую неделю, ставлю диапазон 27.11.2023-04.12.2023 (ПН прошлой недели-ПН следующей недели). И получаю разные результаты в зависимости от того, гоню я это в сб (02.12.2023), вс (03.12.2023) или в пн (04.12.2023). Дело в том, что тестер принудительно закрывает в конце теста все открытые позы. Поскольку дата окончания больше текущей даты, он закроет принудительно за 15 секунд до начала следующих суток либо в пт, либо в сб, либо в вс. И указанный выше код выдаст разные результаты.

Для себя заменил определение выходных не как переход с сб на вс и с вс на пн, а как переход с пт на сб и с сб на вс, так:

Так показывает одинаковый результат.

Понятно, что случай граничный, и тут скорее всего не встретится (не проверял, как виртуал закрывает принудильно в конце), но особенность, о которой решил сообщить.

В Virtual используется аналогичный код https://www.mql5.com/ru/forum/170952/page208#comment_24667438

Я использовал у себя этот код для вычисления длительности удержания позиции

Хорошо бы код привести.

Гоню в тестере тест советника за прошлую неделю, ставлю диапазон 27.11.2023-04.12.2023 (ПН прошлой недели-ПН следующей недели). И получаю разные результаты в зависимости от того, гоню я это в сб (02.12.2023), вс (03.12.2023) или в пн (04.12.2023). Дело в том, что тестер принудительно закрывает в конце теста все открытые позы. Поскольку дата окончания больше текущей даты, он закроет принудительно за 15 секунд до начала следующих суток либо в пт, либо в сб, либо в вс. И указанный выше код выдаст разные результаты.

К сожалению, это текущая особенность Тестера.

Форум по трейдингу, автоматическим торговым системам и тестированию торговых стратегий

Тестер стратегий MetaTrader 5: ошибки, баги, предложения по улучшению работы

fxsaber, 2023.11.06 14:56

b4040, при включенном таймере принудительная сделка закрытия бэктеста приходится на внерыночное время.

На скрине закрытие в конце субботы.

Строка для поиска: Uluchshenie 077.Для себя заменил определение выходных не как переход с сб на вс и с вс на пн, а как переход с пт на сб и с сб на вс, так:

Так показывает одинаковый результат.

Поэтому и написал про код выше, т.к. результат такого изменения не годится для расчетов свопов.

Понятно, что случай граничный, и тут скорее всего не встретится (не проверял, как виртуал закрывает принудильно в конце), но особенность, о которой решил сообщить.

Виртуал не закрывает принудительно. Может это сделать, если его попросить. В этом случае закроет по времени последнего тика. Таймера в виртуал нет.

Хорошо бы код привести.

У себя делаю так

Вызывается так

datetime HoldTime=GetDealHoldTime(OrderOpenTime(),OrderCloseTime());Делал для себя, чтобы перенос через выходные не портил статистику длительности удержания.

Поэтому и написал про код выше, т.к. результат такого изменения не годится для расчетов свопов.

У нас немного разные задачи, в Virtual я не вижу необходимости что-то править. Скорее хочу обратить внимание, что код может потребовать правки под другие задачи из-за особенностей тестера.

Есть предложение по ускорению. Orders.mqh IsChange() строка 80. Если у вас например 90 ордеров, и закрылся один из них, например 5-й, то потом код все ордера выше сместит их копированием 6->5, 7->6 ... 90->89. Работает, но долго.

Можно просто переместить последний на место удаленного 90->5. Вместо 85 копирований, всего 1 (может и несколько, если они все на 1 тике закрылись).

Пол секунды разница, ускорение около 6%.

П.С.

Хотя возможно не стоит это применять. Любители сравнивать распечатки (вроде меня) тестера MQ и виртуального будут озадачены не полным совпадением.

Вернулся к этой функции https://www.mql5.com/ru/forum/282062/page47#comment_50742667

Замерил ей время с новым шагом изменения размера массива истории (с ним всё значительно ускорилось и надо пересчитывать).

По 100 тестов в оптимизации

Со старой IsChange ()

shortest pass 0:00:00.188, longest pass 0:00:00.365, average pass 0:00:00.190 USDCHF

shortest pass 0:00:00.191, longest pass 0:00:00.373, average pass 0:00:00.194 EURUSD

С новой IsChange ()

shortest pass 0:00:00.171, longest pass 0:00:00.347, average pass 0:00:00.174 USDCHF

shortest pass 0:00:00.174, longest pass 0:00:00.337, average pass 0:00:00.176 EURUSD

Среднее ускорение на 15мс или 9% и на 18мс или 10%. Т.е. с новым шагом массива истории, % ускорения от новой IsChangе() стал более значительным.

Ну и немного еще статистики по добавленным мной функциям (с новой IsChange (), т.е. изменения считаю от нее) :

Расчет комиссии в % от USD c переводом в валюту аккаунта

shortest pass 0:00:00.245, longest pass 0:00:00.422, average pass 0:00:00.248 - замедление на 41%

перевод профита в валюту аккаунта

shortest pass 0:00:00.248, longest pass 0:00:00.424, average pass 0:00:00.250 - замедление на 42%

расчет свопов при переносе в историю (быстрый код ниже)

shortest pass 0:00:00.180, longest pass 0:00:00.357, average pass 0:00:00.182 - замедление на 3%

контроль торговой сессии

shortest pass 0:00:00.186, longest pass 0:00:00.363, average pass 0:00:00.189 - замедление на 7%

Всё вместе:

shortest pass 0:00:00.278, longest pass 0:00:00.457, average pass 0:00:00.281 - замедление на 60%

Т.е. это минимальное замедление, если нужно будет делать мультивалютный тестер. + др. изменения в коде могут добавить.

Без мультивалютного тестера эти все расчеты конечно не нужны. Достаточно профита в пипсах. Теперь вот думаю, зачем время на это потратил? Видимо чтобы убедиться в точном соответствии с тестером MQ. Соответствие точное. Наверное свою версию в архив, а пользоваться буду вашей с моей IsChange(). Если вы её и свопы при переносе в историю к себе добавили, то может выложите новый код со всеми обновлениями?

По свопам. Для ускорения

SwapShort, SwapLong, RolloverTime, Rollover3Days, вычисляю не при каждом вызове, а 1 раз при создании вирт. тестера в ORDERS

А новая IsChange() с быстрым расчетом свопов и быстрым переносом в историю:

Наверное свою версию в архив, а пользоваться буду вашей с моей IsChange(). Если вы её и свопы при переносе в историю к себе добавили, то может выложите новый код со всеми обновлениями?

Не делал пока никаких правок. Надо радикально править и затем сравнивать. Не до этого пока.

Не делал пока никаких правок. Надо радикально править и затем сравнивать. Не до этого пока.

На каждом тике после проверок СП/СЛ/лимиток, если никаких изменений нет в сделке, то ей рассчитывается GetCalcProfit(); и GetCalcClosePrice(Tick);. Видимо для расчета текущей эквити.

В итоговых данных в Report() у вас не выводится просадка по эквити, видимо она и не рассчитывается. Удалил GetCalcProfi() получил ускорение на 5%. Эквити может быть нужна кому-то для ее контроля на лету, кто-то может ее в процессе теста запрашивать, можно ему это подключать по #ifdef EQUITY_CONTROL например. Большинству эквити не нужна, если ее и так нет в отчете.

Отключение GetCalcClosePrice(Tick) ещё 11% дала, не уверен, но кажется она совсем не нужна в этом месте (где изменений в сделках нет, только лишние вызовы if (!this.IsClosed()), если без изменений, то и закрытий не было):

как сейчас с моей IsChange().

shortest pass 0:00:00.177, longest pass 0:00:00.189, average pass 0:00:00.178

без контроля профита this.Profit = this.GetCalcProfit();

shortest pass 0:00:00.166, longest pass 0:00:00.344, average pass 0:00:00.169 - ускорение 9мс или 5%

и без this.GetCalcClosePrice(Tick);

shortest pass 0:00:00.150, longest pass 0:00:00.330, average pass 0:00:00.153 - ускорение 25мс или 16%

Отчеты абсолютно одинаковые.

Итого уже есть 10% ускорения в IsChange() и тут до 16%. Итого 26% - может и нет смысла перелопачивать ядро? И тратить на это несколько дней... И так мега быстро) Большая часть времени в проверках ТП/СЛ/лимиток

может и нет смысла перелопачивать ядро? И тратить на это несколько дней... И так мега быстро)

Для большого количества живых ордеров - имеет смысл.

Касаемо ускорения OrderProfit, OrderClosePrice, AccountEquity - тоже было запланировано в радикальном варианте.