От теории к практике - страница 204

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Еще очень старая, но думаю интересная информация относительно поступления тиков до обработки.

https://www.mql5.com/ru/forum/102066/page9

Этим постом я, низко кланяясь, обращаюсь к математикам.

Посмотрите на распределения вероятностей интервалов времени (в секундах) между реальными тиковыми котировками.

Для пары AUDCAD:

Для пары AUDCHF:

Смею предположить, что при увеличении количества принятых тиков до 1.000.000, значения функции плотности вероятности (столбец "Вероятность") будут практически одинаковыми.

Гипотеза - перед нами как раз шкала времени рынка Форекс. Работать (принимать данные, делать расчеты) надо именно в этой шкале времени, а не в равномерной и не в экспоненциальной.

Прошу Вас помочь мне определить аналитическую формулу функции плотности вероятности этого распределения! И как следствие - формулу для генератора случайных чисел данного распределения.

С уважением,

Александр_К

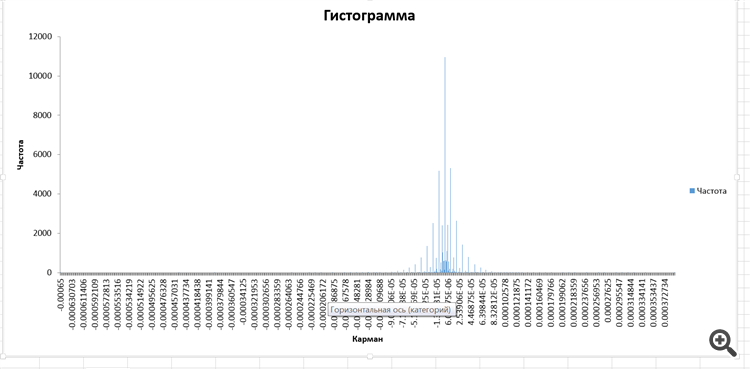

Распределение скоростей приращений:

Понятия не имею, что это такое. Но, интересно.

Распределение скоростей приращений:

Понятия не имею, что это такое. Но, интересно.

Похоже на двусторонее экспоненциальное с шумами дискрентости.

Распределение Лапласа

...

Прошу Вас помочь мне определить аналитическую формулу функции плотности вероятности этого распределения! И как следствие - формулу для генератора случайных чисел данного распределения.

С уважением,

Александр_К

Моделирование случайной величины с заданным законом распределения

Александр, скинь плиз исходные данные сюда, попробую подобрать распределение.

Привет, Денис.

На Листе 2 столбцам присвоено наименование, чтобы было понятнее.

Распределение скоростей приращений:

Понятия не имею, что это такое. Но, интересно.

Похоже на двусторонее экспоненциальное с шумами дискрентости.

Распределение Лапласа

Не, ни фига - это не распределение Лапласа, и не односторонее геометрическое.

Я думал, что вот это:

с формулой:

но, не подошло...

Этим постом я, низко кланяясь, обращаюсь к математикам.

Посмотрите на распределения вероятностей интервалов времени (в секундах) между реальными тиковыми котировками.

Для пары AUDCAD:

Для пары AUDCHF:

Смею предположить, что при увеличении количества принятых тиков до 1.000.000, значения функции плотности вероятности (столбец "Вероятность") будут практически одинаковыми.

Гипотеза - перед нами как раз шкала времени рынка Форекс. Работать (принимать данные, делать расчеты) надо именно в этой шкале времени, а не в равномерной и не в экспоненциальной.

Прошу Вас помочь мне определить аналитическую формулу функции плотности вероятности этого распределения! И как следствие - формулу для генератора случайных чисел данного распределения.

С уважением,

Александр_К

есть такая гипотеза: "ночью меньше тиков, днем больше тиков. поэтому днем за минуту цена больше может пройти, а ночью меньше" это справедливо, если взять, что за один тик цена всегда проходит приблизительно равное расстояние.

вы бы лучше измерили какое в среднем расстояние проходит цена за один тик, для разного времени суток.