Волатильность инструментов

Торговые издержки применительно к каждому ТФ по EurUsd - будем брать в расчет практически уже стандартный везде спред в 1.0 пп - с коэффициентом роста издержек, относительно старшего ТФ:

1м - 100% - 2.59 1h - 10.6% - 2.94

5м - 38.5% - 1.61 4h - 3.6% - 4.5

15м - 23.8% - 1.45 1d - 0.8%

30м - 16.4% - 1.54

Я как раз тоже с волатильностью сейчас разбираюсь, частично это связано с показателем Херста. Наткнулся на косяк.

Формула расчета:

![]()

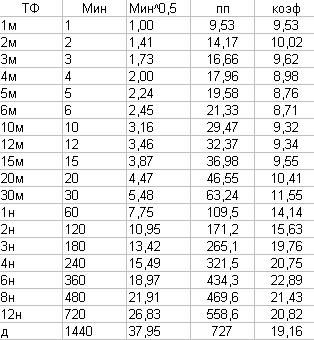

Первое и второе значение в формуле это СКО, третье - время.

В таблицах корень из времени 3 столбец, 4 столбец соответствует 1 значению формулы, 5 столбец соответствует 2 значению формулы.

4 и 5 столбцы это пункты 5-тизнака. Расчеты сделаны по ценам закрытия для евро.

Вашим показаниям больше соответствует 4 столбец, но у вас среднее по разнице H-L, а у меня СКО по приращениям клозов.

Результаты по 8000 отсчетов:

Результаты по 24000 отсчетов:

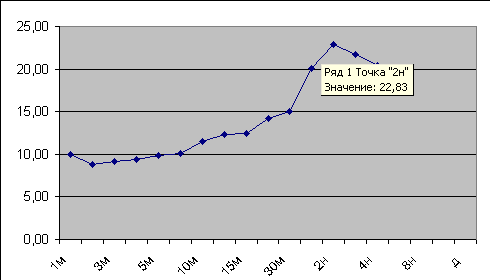

Интересно, что показатель Херста будет отличаться для разных ТФ.

Но косяк в том, что показания меняются в зависимости от числа отсчетов. Для 24000 пик на 2 часах, а для 8000 - на 6 часах. То есть разница и там и там в 3 раза.

Код:

int bars=24000; double sko=0.; for(int i=rates_total-bars;i<rates_total;i++) {double a=close[i]-open[i]; a/=_Point; sko+=a*a; } sko/=bars; Alert(EnumToString(_Period)," ",sqrt(sko));

хотелось бы понять что вы считаете ?

здесь

Mass[i] = High[i] - Low[i];

подсчет изменений цены, а не пункты, о которых идет ваша речь..

а здесь

volatilitySum/quantityBars)*100

получаете среднее, почему-то умноженное на 100..

опять же обратимся к первой строке моего поста..

если нужны пункты, то и считайте пункты

round(volatilitySum/quantityBars)/Point)

Я как раз тоже с волатильностью сейчас разбираюсь, частично это связано с показателем Херста. Наткнулся на косяк.

Ну наверное я не Ваш уровень. Никогда не слышал об экспоненте Херста до этого, ознакомился - мало чего понял честно сказать. Скажите, а как он применим относительно торговли? Опять же, Вы считали ско, а я обычную среднюю волатильность свечи.

Посчитал среднее тело свечи - по всем тф получается примерно 50% (+/- 2%). Можно ли сказать, что трендовость инструмента составляет 50% от движения?

если нужны пункты, то и считайте пункты

Посчитал Вашим методом - все тоже самое. Только я считал "целые" пункты. то бишь спред для меня - это 1пп, а не 10.

Посчитал Вашим методом - все тоже самое. Только я считал "целые" пункты. то бишь спред для меня - это 1пп, а не 10.

у меня на EURUSD получилось 120п c копейками (пятизначных) на истории в 5000 баров на часах, у тебя 94 и что с того, в чем по твоему неправильность значения в 94 (или 9.4) по твоему ?

Ну наверное я не Ваш уровень. Никогда не слышал об экспоненте Херста до этого, ознакомился - мало чего понял честно сказать. Скажите, а как он применим относительно торговли? Опять же, Вы считали ско, а я обычную среднюю волатильность свечи.

Посчитал среднее тело свечи - по всем тф получается примерно 50% (+/- 2%). Можно ли сказать, что трендовость инструмента составляет 50% от движения?

![]()

С Херстом все просто. Предполагается, что для случайных движений в формуле выше степень должна быть 0,5 (квадратный корень).

Если преобладает тренд, то степень>0,5.

Если флет, то <0,5.

При этом коэффициент перед корнем должен быть одинаковым для разных ТФ.

По результатам из таблицы можно сказать, что старшие ТФ более трендовые.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Пытаюсь проанализировать волатильность инструментов. Сваял скрипт, отображающий количество баров в истории инструмента и среднюю волатильность этого бара. Ну что-то наверное неправильно, потому что показатели слишком низкие получаются, хотя вроде ошибок нет.

Вот, например, средняя волатильность бара по каждому тф EurUsd:

--------------------------------------------

1м - 1.0 пп 1h - 9.4 пп

5м - 2.6 пп 4h - 27.6 пп

15м - 4.2 пп 1d - 121.7 пп

30м - 6.1 пп

--------------------------------------------

Кажется слишком низкие показатели. Может кто нибудь код глянет. вдруг ошибка закралась?

Кто-нибудь занимался анализом волатильности инструментов по многочисленным показателям, с точки наилучшего выбора инструмента для торговли и временного интервала? Было бы интересно обсудить.