Волотильность.

- Как перенести из индикатора переменную в советник,чтобы она при этом не потеряла значения?

- Чем торговать?

- Советники: JS_SISTEM_2.1

А есть где-нибудь список самых волотильных пар,или може кто-нибудь знает,какие пары самые волотильные??? Очень надо для тестирования системы!!!

Врядтли имеет смысл говорит об волатильности как таковой, поскольку важным параметром характеризующем тот или иной инструмент, является отношение стандартного отклонения (аналог волатильности) к спреду по нему в конкретном ДЦ. Именно квадрат этой величины, помимо предсказуемости инструмента, определяет норму прибыли оптимального ММ.

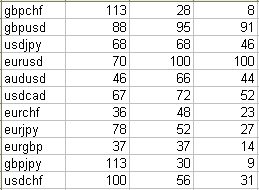

Если проделать оценку для нескольких инструментов, и полученный результат выразить в процентах от максимального значения, то вот что получится для Альпари (данные не новые):

В первой колонке приведена средняя суточноя волатильность (пунктов/сутки) по соответствующему инструменту (то, о чём Вы спрашиваоли), во второй - относительная волатильность инструмента, в третьей - нормированный кавадрат этой величины. Видно что самой "интересной" парой является EUR/USD, а самой "беспантовой" - GBP/JPY из-за непомерной комиссии ДЦ. Напомню, что в оценку для нормы доходности входит помимо квадрата относительной волатильности, ещё и четвёртая степень предсказуемости инструмента. Эта величина может в корне изменить соотношение мест в представленном рейтинге в пользу, например, GBP/JPY.

Напомню, что в оценку для нормы доходности входит помимо квадрата относительной волатильности, ещё и четвёртая степень предсказуемости инструмента. Эта величина может в корне изменить соотношение мест в представленном рейтинге в пользу, например, GBP/JPY.

А это что за зверь -предсказуемость, да еще в четвертой степени? Это как считать?

А есть где-нибудь список самых волотильных пар,или може кто-нибудь знает,какие пары самые волотильные??? Очень надо для тестирования системы!!!

я волотильность считаю как разницу МА по максимуму и минимуму, этого параметра мне обычно достаточно чтобы отнести стоп на надежное растояние, а какие цели определения этой волотильности?

Точность прогноза - 1/2+р. Получить это число можно следующим обрзом:

Прогоняем ТС так, что бы было совершено несколько сотен транзакций (чем больше, тем достовернее оценка) с фиксированным минимальным лотом. Далее, загоняем отчёт тестера в какое либо мат приложение (например Excel) и пересчитываем каждую взятку (выражается в $) в пункты прибавляя к каждой значение комиссии ДЦ в пунктах. Теперь считаем, сколько всего транзакций получилось в + и делим полученное количество на полное число транзакций. Если получилось <0, то ТС однозначно "переворачиваем". Если теперь всё нормально, то от полученного отношения отнимаем 1/2, это и есть искомое значение р или предсказуемость.

Подробности тут.

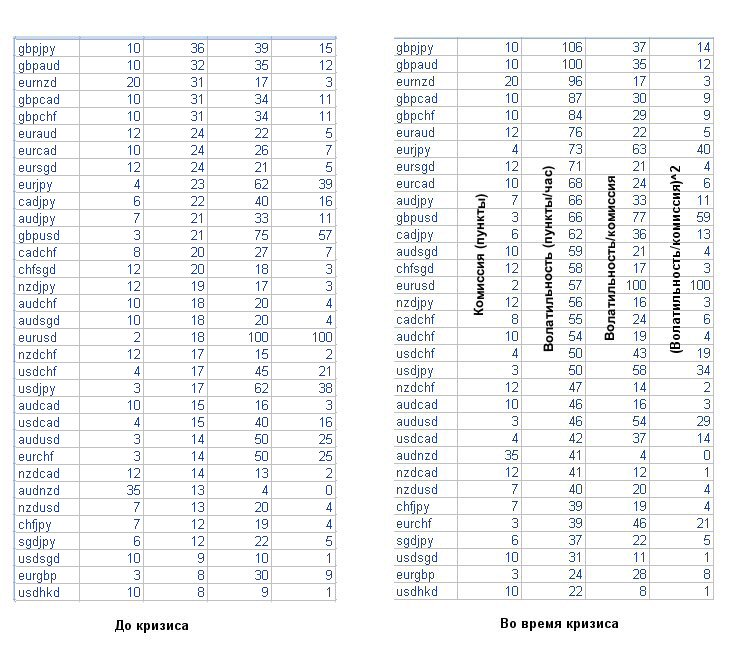

Интересно было посмотреть как изменилась волатильность во время текущего кризиса:

Тут в первой колонке указан спред, во второй - часовая волатильность, в третьей - нормированная относительная волатильность и в четвёртой - её нормированный квадрат. Данные в колонках ранжированы по убыванию волатильности.

Видно, что кризис привёл к более чем к троекратному росту волатильности практически по всем инструментам. Однако, рейтинг "привлекательности" пар, оцениваемый как отношение их волатильности к сперду, почти не изменился.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования