Еще один BUG MT4 или брокера?

- FOREX - Тенденции, прогнозы и следствия 2016

- Советники: Simple News

- Рецепты создания долгоиграющих усреднителей

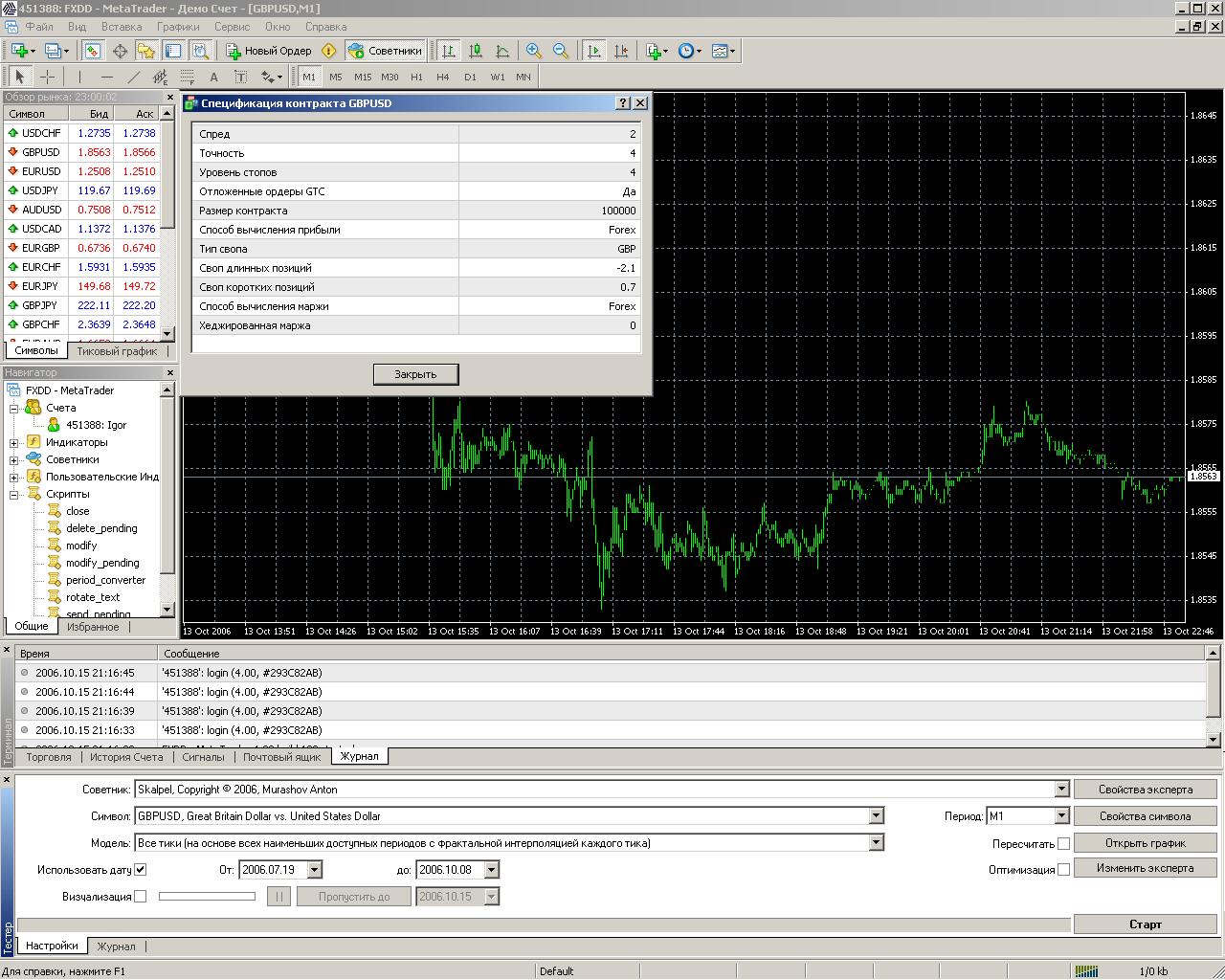

По второй картинке: Вы показываете состояние терминала вне рынка в выходные. Сервер могли рестартовать в выходные, что-то менять в настройках и тд. Если такое увидите на рабочем рынке, то тогда другое дело.

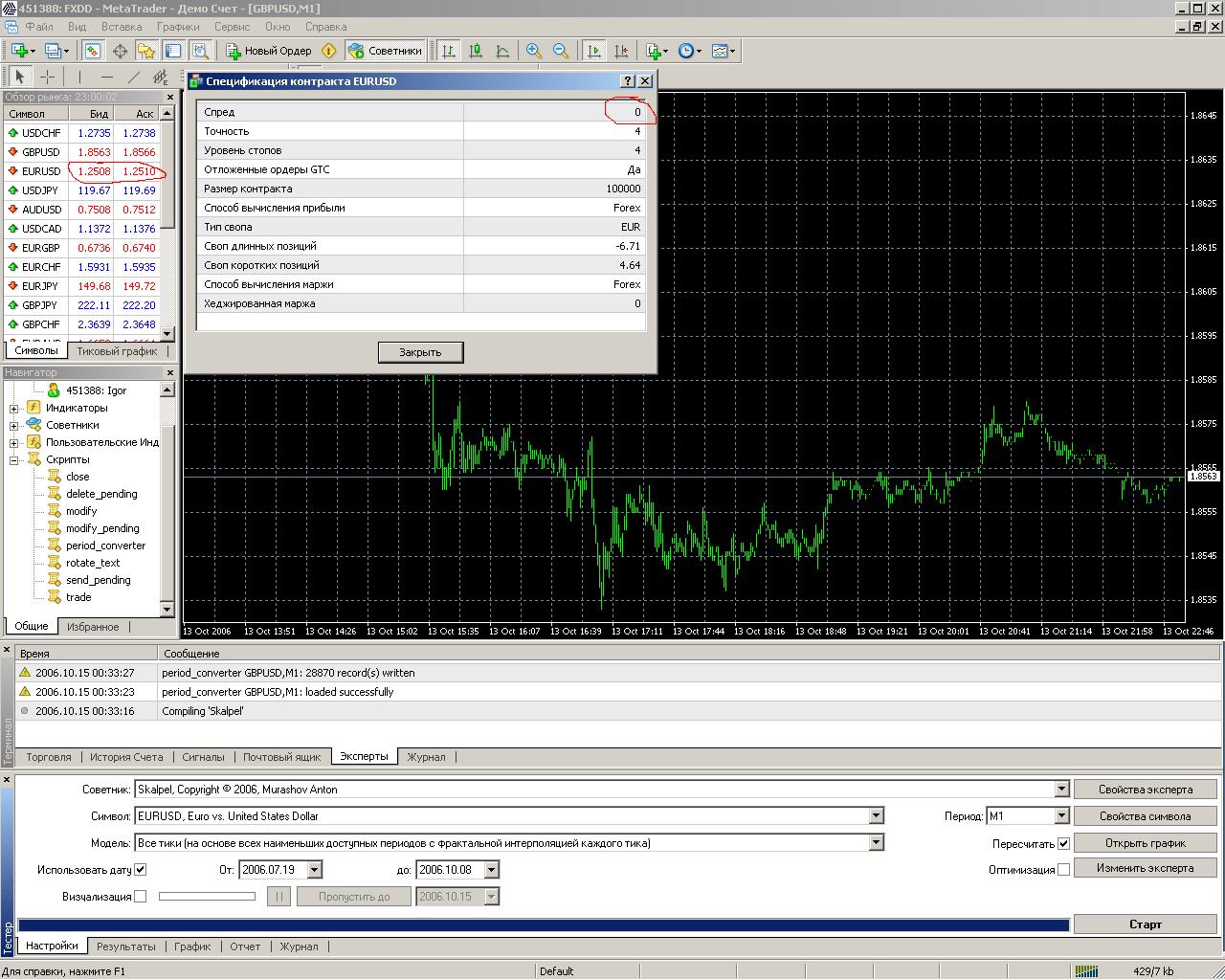

Окей. Посомтрим что творится в рабочий день. А скажите, в .hst файлах есть ин-я о спредах? Мы просто историю имортируем Альпаришную, а терминал - FXDD-шный.

К сожелению получается, что именно так... И тестер совершенно не учитывает возможность динамического спреда, а ведь на новостях этот спред может быть и 50 пунктов, и даже более. А было бы здорово если бы тестер имел возможность генерить в fxt файл тики не только Bid, но и Ask, с учетом например в некой завимости от "мгновенной волотильности" по инструменту. Типа еще одной модели тестирования : "Every tick (based on all available least timeframes with fractal interpolation of every tick and dynamic spread)". Заодно и особо дотошные тестеры, типа меня смогли бы подсовывать тестеру реальную тиковую историю с тиками по Bid и Ask.

К сожелению получается, что именно так... И тестер совершенно не учитывает возможность динамического спреда, а ведь на новостях этот спред может быть и 50 пунктов, и даже более. А было бы здорово если бы тестер имел возможность генерить в fxt файл тики не только Bid, но и Ask, с учетом например в некой завимости от "мгновенной волотильности" по инструменту. Типа еще одной модели тестирования : "Every tick (based on all available least timeframes with fractal interpolation of every tick and dynamic spread)". Заодно и особо дотошные тестеры, типа меня смогли бы подсовывать тестеру реальную тиковую историю с тиками по Bid и Ask.

вообще идея очень даже не плохая и чтобы сэкономить место - хранить только величину превышения спреда не равную нулю

или ввести коэффициент рассчитывающий увеличение спреда в зависимости от силы колебаний независимо от новостей - в любом случае при усилении колебаний не всегда можно войти в рынок сразу по желаемой цене

>>>>ввести коэффициент рассчитывающий увеличение спреда в зависимости от силы колебаний независимо от новостей - в любом случае при усилении >>>колебаний не всегда можно войти в рынок сразу по желаемой цене

И чтобы уж быть абсолютно точным нужно ввести следующие параметры:

1. Вероятность зависания сервера брокера на волатильном рынке (расчитывается из динамического спреда и реальной потиковой истории)

2. Разницу фаз Луны между выходом последних новостей и предыдущих, для которой был проведён расчёт динамического спреда.

3. Влияния других неучтённых факторов на спред в зависимости от конкретной секунды в сутках на основе посчитанного динамического спреда и текущей фазы Луны.

4....

И вот тогда то можно будет абсолютно точно всё предусмотреть в тестере и понять, что наша система является просто ГРААЛЕМ!

:o))))))))))))))))

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования