СОДЕРЖАНИЕ

2.1. Основные проблемы классического технического анализа

2.2. Принцип декомпозиции

2.3. Тренды и циклы

2.4. SWT-метод

2.1. Основные проблемы классического технического анализа.

В предыдущем разделе были сформулированы основные проблемы классического технического анализа. Как уже отмечалось, в принципе классический технический анализ содержит все необходимое для работы трейдера. Однако на практике трейдер и аналитик сталкиваются с рядом проблем, затрудняющих практическое применение изложенных методов и приемов. К этим проблемам относятся:

- отсутствие объективных количественных методов разделения действующих трендов;

- отсутствие объективных количественных методов определения направления и типа движения по всей совокупности одновременно действующих трендов;

- отсутствие объективных количественных критериев перехода от направленного тренда к боковому тренду;

- отсутствие объективных количественных критериев перехода от бокового тренда к направленному тренду.

Перечисленные обстоятельства делают анализ графика цен классическими методами достаточно субъективным. Поэтому результаты его неоднозначны, а успех во многом зависит от мастерства данного конкретного аналитика и является не наукой, а скорее искусством.

Не улучшает положение и использование компьютерных методов анализа, основанных на применении технических индикаторов рынка. В рамках такого анализа на основании данных об изменении цены формируется график технического индикатора рынка. Но само по себе использование технических индикаторов рынка еще не является достаточным основанием утверждать, что нам удалось исключить субъективизм из торговли. Просто интерпретацию графика цены мы заменили интерпретацией графика индикатора, т.е. перенесли субъективное восприятие явлений на другой объект, в котором к тому же утрачена часть информации о рынке.

Вследствие многообразия действующих факторов и неоднозначности результатов анализа, человек склонен из всего множества возможных вариантов интерпретации этих показаний выбирать те варианты, которые соответствуют его ожиданиям прибыли, сформированным на сознательном или подсознательном уровне. Противоречащие ожиданиям варианты на первоначальном этапе анализа сознательно или подсознательно отбрасываются.

После открытия позиции надежда уступает место опасениям (пусть и скрытым) получения убытка, взгляд на рынок меняется и трейдер начинает видеть те обстоятельства, которые прежде ускользали из внимания. В результате получаем ситуацию, которую в шутливой форме можно описать следующим образом:

- любая сделка в момент открытия кажется хорошей;

- мнение об открытой позиции часто изменяется сразу же после входа в рынок.С целью устранения эмоционального фактора из трейдинга часто используют механистический подход, при котором все действия по открытию и закрытию позиций в значительной степени формализованы и подчиняются заранее заданным правилам.

Благодаря формализации анализа трейдер в меньшей степени подвержен эмоциональным перегрузкам в процессе работы на рынке. Основная проблема при таком подходе переносится с собственно торговли на выработку торговых правил, которые способны приносить. Технические задачи по открытию/закрытию позиций или некоторую их часть можно возложить на компьютер, при условии, что соответствующие алгоритмы поддаются полной формализации и программированию.

Варианты механистического подхода, которые в максимально возможной степени исключают роль субъективного фактора из процесса принятия торговых решений, основаны на количественных методах анализа рыночной ситуации.

К количественным методам анализа рынка относится и SWT-метод, основанный на использовании принципа декомпозиции, некоторых свойствах и особенностях формирования графика цен и элементах теории сигналов и систем применительно к обработке рыночной информации.

2.2. Принцип декомпозиции

Принцип декомпозиции – метод, основанный на разбиении сложной задачи на простые подзадачи. При декомпозиции объект исследований расчленяется на более простые части, которые снова образуют единое целое, будучи соединены надлежащим образом. Разбиение повторяется до тех пор, пока дальнейшее упрощение не будет иметь практического смысла.

При использовании принципа декомпозиции сложное целое расчленяется на более простые части, которые будучи соединены надлежащим образом, снова образуют единое целое. Из этого вытекает ряд требований, которым должен удовлетворять процесс декомпозиции.

Требование 1. Декомпозиция без потерь. Это значит, что после разбиения исходного процесса или объекта на составляющие его элементы их можно объединить обратно без потери данных.

Требование 2. Каждый элемент декомпозиции должен быть уникален, то есть у нас должна быть возможность формировать (выделять) и отличать составляющие объекта одну от другой.

Требование 3. Элементы, полученные в результате декомпозиции, должны быть функционально зависимы, т.е. связаны с функциями отдельных подзадач единой задачи.

Принцип декомпозиции приводит к достижению наивысших результатов, если целое удается расчленить на независимые друг от друга части. В этом случае их отдельное рассмотрение позволяет составить правильное представление об их вкладе в общий эффект. Однако случаи, когда система является "суммой" своих частей (линейные системы), не правило, а редчайшее исключение. Окружающий мир является нелинейным, а результат воздействий нескольких факторов на объект не является суммой результатов воздействия каждого фактора по отдельности.

Таким образом, при анализе нелинейных объектов и систем, т.е. большинства реальных объектов окружающего нас мира, необходимо рассматривать не отдельные части и компоненты, полученные в результате применения принципа декомпозиции, а их взаимное влияние и взаимодействие. Рассмотрение любого фактора или элемента совокупного процесса отдельно и изолированно от других неизбежно приведет к ошибкам и погрешностям в оценке поведения системы в целом.

Рынки также нельзя считать линейными. Они в некотором приближении могут считаться сложными распределенными системами с переменными параметрами и слабыми нелинейными связями и по своим самым общим свойствам могут быть отнесены к широкому классу сложных систем естественного и искусственного происхождения, которые описываются теорией самоорганизованной критичности и характеризуются возможностью гигантских флуктуаций, все время находясь в состоянии неустойчивого равновесия, балансируя на грани постоянно происходящих микро- и макрокатастроф. В них нет ни характерных частот, ни характерных временных масштабов. Они не поддаются традиционным методам исследования, подразумевающим анализ отдельных характеристик объекта исследования и синтез полученных результатов, а оценка их поведения возможно только на совместном анализе всего всех свойств объекта и объекта в целом.

Примеры таких систем можно найти в самых разных областях - от биологии до астрофизики, от процесса осыпания кучки песка в песочных часах до проявлений глобального геологического масштаба, от броуновского движения частиц до поведения людских масс в обществе. Достаточно широких перечень таких систем приведен в литературе (например, в книге "Управление риском": ГЛАВА X. Самоорганизованная критичность как универсальный механизм катастроф), мы же ограничимся рынками, частности, особенностями формирования рыночных цен и самыми общими свойствами графиков цены и сначала остановимся на принципе декомпозиции применительно к анализу рыночной информации.

2.3. Тренды и циклы.

Применения в той или иной степени принципа декомпозиции к анализу финансовых рынков достаточно традиционно и базируется на понятиях тренда и цикла. Причем трендом или циклом является то или иное движение определяет только временной масштаб анализа. Цикл, длящийся годы или десятилетия, на отдельных временных интервалах может характеризоваться, как восходящий тренд, на других - как нисходящий, и т.п.

На сегодняшний день сформировалось несколько школ, использующих различные разновидности классификации циклов и объединения их в единую систему, использующие различные принципы и подходы к классификации движений рынка и разную степень рыночного детерминизма. Наиболее распространенными из них является классический подход, использующий периодические циклы, и волновой метод Элиотта, использующий непериодические циклы импульс-коррекция.

Общим недостатком распространенных подходов является то, что требования корректного применения принципа декомпозиции или не выполняются вовсе или выполняются с большими ограничениями.

В частности в большинстве случаев отсутствует возможность объективного, не зависящего от пристрастий и предубеждений аналитика, разделения совокупного движения рынка на отдельные компоненты в реальном времени, а не постфактум. Связь циклов с параметрами реального движения рыночных цен незначительна или отсутствует вовсе, а параметры, приписываемые трендам и циклам, носят субъективный характер. И если требование декомпозиции без потерь с некоторыми оговорками можно считать выполненным, то требования уникальности и функциональной зависимости чаще всего не реализуются вовсе.

Цель настоящей работы - разработка объективного, полностью формализованного метода разложения (декомпозиции) графика цены на тренды и циклы, присутствующие во внутренней структуре общего движения рынка, а не навязанные извне.

Анализ динамики рынка производится на основе динамики отдельных элементов разложения во всей их совокупности и дает информацию о силе и скорости движения цены в различных временных масштабах

2.4. SWT-метод

При разработке SWT-метода учитывалась концепция случайного характера действий множества участников рынка (модель с отсутствием "основного игрока"), что подтверждается спектральным анализом приращений цен, дающим результаты, близкие к результатам для белого шума.

Любое изменение цены в момент времени t1 на некоторую величину можно описать как прибавление в момент времени t1 к предыдущему значению цены функции Хэвисайда с весом, равным величине изменения цены.

В виде формулы функция Хэвисайда в общем случае записывается следующим образом:

А весь график цены во времени представляет собой не что иное, как сумму множества функций Хэвисайда, соответствующих отдельным тикам графика с весами и знаками приращений цены по этим тикам.

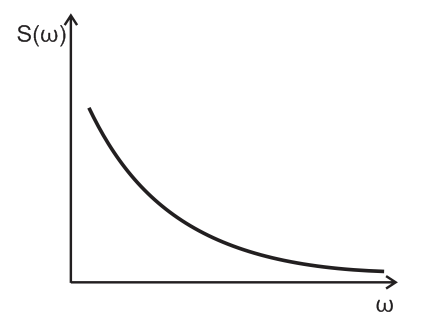

Не вдаваясь в тонкости расчетов отметим. что спектр Фурье для функции Хэвисайда можно представить в виде функции ~1/j2пf, которая принципиально содержит все частоты спектра.

Вследствие принципа суперпозиции спектр такого графика цены будет представлять собой бесконечную сумму гиперболических функций ~1/j2пf с разными весами и различным фазовым сдвигом, определяемым временем тика. А энергетический спектр будет иметь огибающую кривую вида 1/f^n, где n>1 и в данном частном случае будет близким к величине n=2 - частный случай для белого шума или случайного блуждания.

Процессы со спектром такого типа относятся к классу физических систем с фликкер-шумом (или систем с самоорганизованной критичностью), описывающих характеристики широчайшего класса природных явлений от горных лавин и осыпания песка в песочных часах до объектов геологического и космического масштаба.

Рис.2.1. Энергетический спектр фликкер-шума

В персистентных процессах при n>2 изменение цены тяготеет к трендовому характеру - пьяный матрос шатаясь и покачиваясь все таки продвигается от бара в порт к кораблю.

В антиперсистентных, при n<2 - к колебательному – тот же упившийся матрос никак не может уйти от бара. Как бы далеко он ни ушел, некая сила возвращает его обратно.

Учитывая историческую традицию разбиения общего движения рынка на тренды различной длительности, а также поведение спектра рыночных цен в частотной области, было принято решение разделить общее движение цены на составляющие, средний цикл которых сосредоточен в некоторых областях частот, разнесенных по частотной шкале.

Исходя из вида функции, представленной на рисунке 2.1, можно ожидать, что общее движение рынка, разделенное на такие составляющие, будет состоять из частных движений амплитуды которых убывают с ростом скорости изменения цены (с ростом частоты).

При этом, чтобы не вносить искажений в исходный процесс - ценовой график - необходимо строго придерживаться требований принципа декомпозиции.

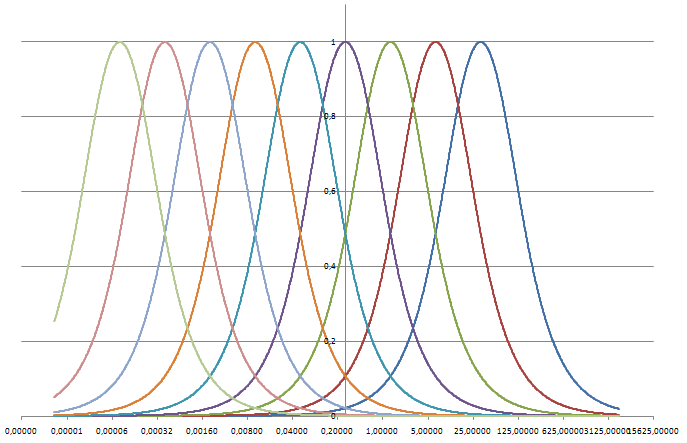

Технически декомпозиция производится с помощью системы полосовых фильтров, на вход которых поступает некий цифровой сигнал - временной ряд, соответствующий графику цены, а на выходе получается набор функций времени, на которые этот сигнал разделяется.

Рис.2.2. Амплитудно-частотные характеристики системы полосовых фильтров в шкале периодов

Таким образом, в рамках SWT-метода используется разложение (декомпозиция) графика движения цены по базису волновых стохастических трендов с помощью системы фильтров, разделяющих общее движение рынка на компоненты с различным спектральным составом, а функция, описывающая процесс изменения цены во времени, рассматривается в виде суммы стохастических волн – волновых трендов - функций времени с различным темпом (скоростью) изменения и различной амплитудой (размахом) колебаний.

В дальнейшем будем называть эти функции стохастическими волновыми трендами или парциальными (частными) трендами.

Процедура декомпозиции проста и тривиальна, нюансы только в выборе соответствующей системы полосовых фильтров, которые не вносили бы искажений (по крайней мере существенных) в исходный процесс.

Характеристики парциальных трендов определяются характером порождающего их процесса, т.е. графика цены, и его самыми общими свойствами.

Энергетический спектр процессов с огибающей вида 1/f^n, где n>1 (частный случай для белого шума n=2) позволяет естественным образом и с единых позиций объяснить фрактальный характер и природу цикличного движения рыночных цен, а также иерархию и вложенность циклов, отмеченных в ряде исследований, посвященных изучению циклических и волновых свойства рыночных процессов. Ведь какой масштаб графика цены мы ни взяли бы в качестве исходного движения на графиках меньшего масштаба будут в среднем меньше, так как их мощность убывает обратно пропорционально степенной функции частоты, а движения на графиках большего масштаба по той же причине будут иметь большие амплитуды и меньшие периоды.циклов. Т.е. быстрые колебания будут проходить на фоне и в рамках медленных движений большей амплитуды.

Наличие в спектре огибающей вида 1/f^n приводит к быстрому снижению уровней выходных сигналов фильтров с ростом частоты и естественным образом ограничивает количество волн, которые вносят существенный вклад в динамику рынка.

Детали технической реализации фильтров не имеют принципиального значения, но по ряду причин целесообразно использовать систему фильтров с равномерным разбиением частотного диапазона в логарифмической шкале. Мы использовали систему фильтров, центральные частоты которых кратны числу 5 (...F/25, F/5, F, 5F, ...).

В теории количество фильтров и волн SWT-метода бесконечно. С точки зрения теории систем с самоорганизованной критичностью необходимо использовать всю информацию о процессе, но на практике разложение сводится к достаточно небольшому конечному числу значимых компонент, а остальные можно отбросить, как несущественные.

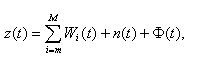

Ограничение количества рассматриваемых волн имеет естественный характер и обусловлено параметрами реальных рынков и требованиями реальных задач, в результате которых формула для графика цены принимает вид

где

- z(t) – функция, описывающая график цены;

- m и M – соответственно минимальный и максимальный номера волн из группы элементов декомпозиции, поведение которых детально исследуется при анализе движений рынка;

- n(t) - так называемый «ценовой шум» - движения рынка, которые находятся на уровне порядка минимально изменений и не представляют практического значения для решаемых задач;

- Ф(t) определяет собой медленные колебания с высокой энергетикой, которые начинают сказываться на временах соизмеримых со временем изучения и существования рынка, как системы, в целом.

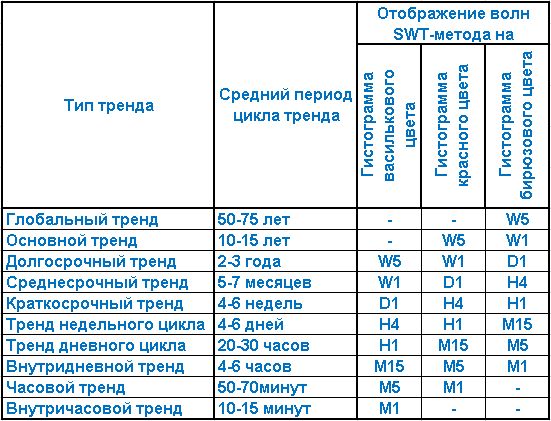

Основные параметры волн и их обозначение на графиках представлены в следующей таблице.

Рис.2.3. Параметры волн SWT-метода и их отображение на графиках

В аппаратной реализации метода используется 9 волновых стохастических трендов с различным средним периодом цикла, основными из которых являются:

- основной тренд – 10-15 лет;

- долгосрочный тренд – 2-3 года;

- среднесрочный тренд – 5-7 месяцев;

- краткосрочный тренд – 4-6 недель;

- локальный тренд – 4-6 дней;

- дневной тренд – 20-30 часов;

- внутридневной тренд - 4-6 часов;

- часовой тренд - 50-70 минут;

- внутричасовой тренд - 10-15 минут.

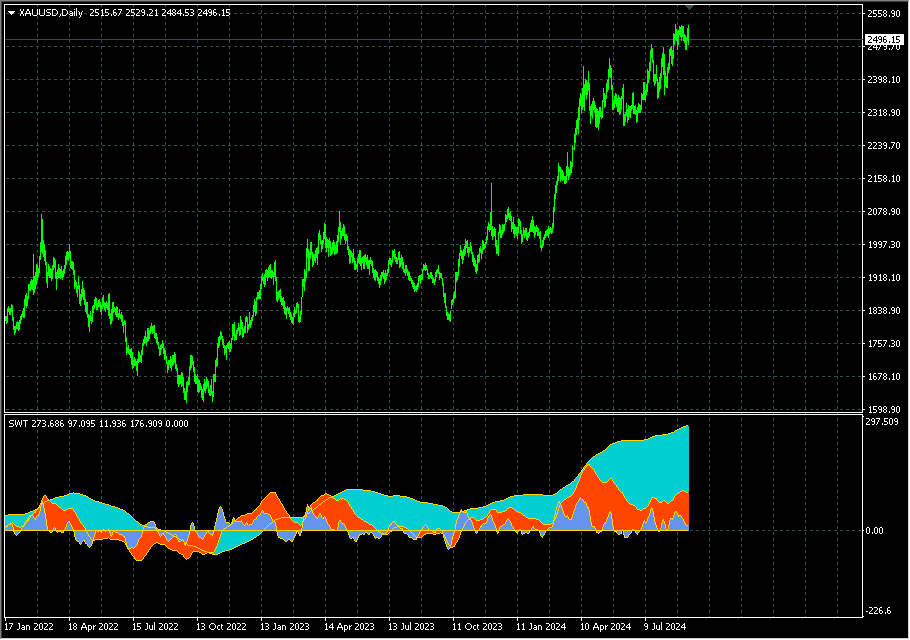

На рисунке 2.4 показан пример представления стохастических волновых трендов для золота. Соответствующий индикатор расположен в нижнем окне графика.

Рис.2.4. Отображение стохастических волновых трендов с помощью базового индикатора SWT

При анализе рынка и планировании долгосрочных торговых сделок роль последних трех компонент незначительна. Их поведение и характеристики при необходимости рассматриваются в основном в тактических приложениях для анализа тонкой структуры рыночных движений и уточнения уровней открытия или закрытия позиции, а также при внутридневной торговле с коротким временем удержания позиции..

Анализ еще более коротких компонент необходимо проводить уже на тиковых графиках, а область его применения это автоматическая торговля с использованием высокочастотных торговых роботов, поскольку человек уже не способен принимать адекватные решения в условиях столь быстро меняющейся обстановки. Да и адекватность такого анализа и такой торговли вызывает большие сомнения.

На графике месячного масштаба с некоторыми погрешностями можно также рассматривать глобальный тренд со средним периодом цикла 50-75 лет. Погрешности обусловлены переменным числом рабочих дней внутри месяца, что вносит ошибки в масштабирование расчетных алгоритмов.

Параметры глобального тренда позволяют оценить цели движений рынка, выходящих за рамки целей трендов более низких уровней иерархии, что, в общем-то, происходит не часто. Параметры глобального тренда по большей части представляют интерес только в плоскости чисто теоретических исследований. Исключением являются рынки с большим относительным изменением цен, например, золото, нефть и т.п., для которых параметры глобального тренда могут учитываться при оценке предельных целей роста или коррекционного движения.

Как отмечено выше, что шаг гребенки фильтров не имеет принципиального значения и может быть любым. От этого изменятся только характеристики выделяемых компонент и временные параметры рассматриваемых трендов. Сами такие тренды носят в большой степени искусственный характер и не имеют единого порождающего фактора или процесса. Мы просто группируем в единую функцию времени все случайные факторы, действие которых сосредоточено в определенном интервале частот, не более того. Тем не менее, выбор интервала кратности 5 имеет под собой определенную физическую природу, а именно:

- в неделе 5 дней;

- день содержит 24 часа, что близко к 25;

- в месяце чуть больше 4-х недель, что тоже близко к 5.

Естественно ожидать, что на рынке присутствуют циклы суточной и недельной активности. Ну а дальше мы просто экстраполируем шкалы вверх и вниз от дневного и недельного циклов. Полученные тренды носят искусственный характер, но они отражают реальную часть всех движений в заданной полосе частот (интервале периодов).

Указанные соотношения справедливы для непрерывной недельной торговой сессии 24 часа в день 5 дней в неделю. Если в сессии есть разрывы, то взаимно однозначное соответствие между циклами трендов на графиках различного масштаба будет выполняться с погрешностью, тем большей, чем больше разрыв. Это не мешает использовать волновые тренды для анализа динамики рынка, но нужно только учитывать, что преемственность трендов между волнами, отображенными на таймфреймах различного интервала тоже будет иметь погрешность.

Метод разложения графика цены на набор стохастических волновых трендов - The Stochastic Wave Trends Method или SWT-метод позволяет выделить тренды и циклы, не приписываемые искусственно, а присутствующие во внутренней структуре общего движения рынка ЗДЕСЬ И СЕЙЧАС. Мы ничего не навязываем извне, а наблюдаем реальные характеристики реального процесса без потерь и можем в любой момент времени оценить интенсивность и характер динамики рынка в любом заданном временном масштабе.

Следует отметить, что анализ динамики рынка в рамках SWT-метода необходимо производить по всей совокупности волновых компонент, учитывая их интенсивность, взаимное направление и скорость движения.

В заключение упрощенно о том, что такое SWT-метод по аналогии с радиоприемником.

В эфир одновременно излучаются радиоволны десятками тысяч радиостанций. И если мы попытаемся слушать все эти радиопередачи одновременно, то результатом будет какофония, в которой невозможно выделить какую-либо содержательную информацию.

Принципы метода подобны принципу радиоприемника. Из всей массы радиоволн, наполняющих эфир, радиоприемник с помощью фильтров выбирает полосу частот, в которой работает интересующая слушателя радиостанция, и передает сигнал из этой полосы на выход, чтобы слушатель мог узнать новости или насладиться музыкой.

Аналогично работает и SWT-метод, который из всей совокупности рыночных движений, содержащихся в графике цены, с помощью фильтров выбирает только те движения, которые занимаю определенную полосу частот, и передает на выход тренд - сигнал, соответствующий движениям в этой полосе.

Это не спектральный анализ, ведь радиоприемник не анализирует спектр. Радиоприемник выдает сигнал. SWT-метод тоже выдает сигналы, содержащиеся в динамическом процессе, описывающем изменение цены.

В чем отличие радиоприемника от анализатора спектра? В том, что анализатор спектра решает задачу обнаружения во входном сигнале заранее заданных компонент, а радиоприемник просто передает на выход все, что попадает в заданную полосу частот.

Различные тренды SWT-метода - это разные радиопередачи, передаваемые радиостанциями, настроенными на разные частоты. Совокупность всех трендов - это все что передается рынком наблюдателю.

Основные публикации по теории метода:

Новые методы анализа финансовых рынков: теоретические основы иерархического подхода /Н.И. Скриган, Н.Н. Скриган

Стохастические волновые тренды — применение иерархического подхода к анализу рынков /Н.И. Скриган, Н.Н. Скриган

Принцип декомпозиции: особенности применения при анализе и прогнозировании финансовых рынков. Часть 1 /Н.И. Скриган, Н.Н. Скриган

Принцип декомпозиции: особенности применения при анализе и прогнозировании финансовых рынков. Часть 2 /Н.И. Скриган, Н.Н. Скриган

")

")