В октябре из США поступил целый ряд

разочаровывающих макро данных.

Так,

опубликованный в начале месяца индекс менеджеров по снабжению (PMI) для производственной сферы США, рассчитываемый Институтом

управления поставками (ISM), указал на замедление американской экономики. В сентябре данный индекс PMI снизился до 47,8 против 49,1 в

августе, достигнув минимума с июня 2009 года (прогноз был 50,0).

Индекс

потребительских цен (CPI) в сентябре остался без изменений (+0,0%) по сравнению с предыдущим месяцем после роста на 0,1% августе. Базовый

индекс потребительских цен (Core CPI), который не учитывает продукты питания и энергоносители, вырос в сентябре на 0,1% по сравнению с

предыдущим месяцем после роста на 0,3% в августе. Экономисты ожидали, что в сентябре общий индекс вырос на 0,1%, а базовый– на 0,2%.

Индекс

цен производителей упал в сентябре на 0,3% по сравнению с предыдущим месяцем. Это самое слабое значение индекса с января.

Индекс

цен на энергоносители в сентябре упал на 1,4%. Цены на автомобили и грузовики с пробегом в сентябре также значительно снизились, на 1,6% по

сравнению с предыдущим месяцем.

Тем

не менее, несмотря на ряд разочаровывающих макро данных, поступающих в последнее время из США, доллар сохраняет устойчивость на валютном

рынке. Спрос на него подкрепляется сохраняющейся неопределённостью на фронтах международных торговых войн.

Несмотря

на громкое заявление Дональда Трампа о том, что он заключил с Китаем сделку, которая «на сегодняшний день – величайшая и самая большая

сделка в истории, заключенная для наших Великих Патриотичных Фермеров", экономисты и инвесторы с осторожностью отнеслись к итогам

прошедшей на минувшей неделе встрече между торговыми представителями двух стран.

Несмотря

на то, что США решили отложить повышение пошлин на китайские товары, а

Китай,

со своей стороны, обещал увеличить объем импорта сельскохозяйственной продукции из США, основные проблемы двусторонних торговых

взаимоотношений остаются не решеными.

Так,

в отношении пошлин, которые США намереваются ввести в декабре и с теми пошлинами на китайские товары стоимостью 360 млрд долларов, которые

уже действуют, не было принято никакого решения, а обещания Китая увеличить импорт американской сельскохозяйственной продукции

расплывчаты.

Продолжающаяся

американо-китайская торговая война оказывает давление как на экономику США, так и на экономики других стран.

От

этого также страдают котировки сырьевых валют, таких как новозеландский, австралийский и канадский доллары.

Американский

же доллар в этой ситуации сохраняет статус актива-убежища, поскольку американская экономика выглядит все же более устойчивой в условиях

продолжающихся торговых войн.

Индекс

доллара держится около многолетнего пика, несмотря на прогнозы замедления американской экономики в следующие месяцы. Укрепление

доллара остается проблемой для инвесторов, довлея над ценами на товарно-сырьевых рынках.

Индекс

доллара DXY, отслеживающий стоимость валюты США против корзины из 6 других валют, держится в районе многолетних максимумов. На момент

написания статьи и в начале сегодняшней европейской сессии фьючерс на индекс доллара DXY торгуется вблизи отметки 98.08, чуть ниже

отметки 99.30, вблизи которой он торговался в начале этого месяца. 1 октября доллар достигал самой высокой отметки с марта 2017

года.

Росту

доллара также способствуют ожидания того, что устойчивые потребительские расходы в США поддержат экономический рост, даже несмотря на

замедление активности в обрабатывающей промышленности и проблемы в мировой торговле из-за трений двух ведущих мировых держав. Темпы

роста экономики США все еще выглядят обнадеживающе по сравнению с динамикой других развитых стран. При этом, доля потребительских

расходов занимает около 2/3 всего ВВП страны.

Сильный

доллар способствует снижению цен на сырьевые товары, в том числе, нефть.

Данное

обстоятельство негативно для тех, кто заинтересован в росте цен на сырьевые товары и котировок сырьевых валют.

Корреляция

же цен на нефть, например, весьма высока с котировками канадского доллара.

Канада

является одной из крупнейших нефтяных держав мира, после Саудовской Аравии, России, США, Ирана, Китая, Мексики с объемом ежедневного

экспорта в 3,289 млн. баррелей в день. Основной потребитель канадской нефти – США. 97% от всего экспорта сырой нефти и жидких

нефтепродуктов Канады поступает в США.

На

прошлой неделе Статистическая служба Канады опубликовала весьма позитивные данные с рынка труда страны.

В

сентябре было создано новых 53 700 рабочих мест (прогноз был +10 000), а безработица снизилась на 0,2% до 5,5%, что примерно

соответствует 40-летним минимумам.

Средний

почасовой заработок в сентябре вырос на 4,3% по сравнению с сентябрем 2018 года. В июле и августе годовой рост среднего почасового

заработка составлял 4,5% и 3,7%, соответственно, а в начале года – около 2%.

Показатели

занятости могут дать Банку Канады основания не менять процентную ставку 30 октября, когда состоится заседание банка.

Ранее

Банк Канады признал, что напряженность в международной торговле неблагоприятно сказывается на канадской экономике, но при этом не дал

четких сигналов относительно возможности понижения процентной ставки.

После

публикации сильных данных с рынка труда страны канадский доллар резко укрепился, а пара USD/CAD снизилась примерно на 90 пунктов до

1.3200. В начале сегодняшней европейской сессии USD/CAD торгуется чуть выше цены закрытия в минувшую пятницу, вблизи отметки

1.3216.

Ожидания

рынка

Сегодня

участники рынка ждут выхода (в 12:30 GMT) данных по розничным продажам в США и публикации индексов потребительских цен в Канаде за

сентябрь, которые вызовут рост волатильности в торговле канадским и американским долларами.

Особенно

сильный рост волатильности ожидается в паре USD/CAD. Чем сильнее будет отклонение от прогнозных значений, тем выше будет

волатильность.

Прогноз

на сентябрь: индекс потребительских цен в Канаде выйдет со значением +2,1%, что, вероятно, поддержит CAD. Базовый индекс CPI, как

ожидается, вырос в сентябре на +1,9%.

При

этом, розничные продажи, основной индикатор потребительских расходов в США, показывающий изменение объема продаж в сфере розничной

торговли, вырос в сентябре, как ожидается, на +0,3% (после роста на +0,4% в августе).

Незначительный

рост показателей вряд ли придаст ускорение росту доллара. Данные же хуже прогноза негативно повлияют на доллар США в краткосрочном

периоде.

Тем

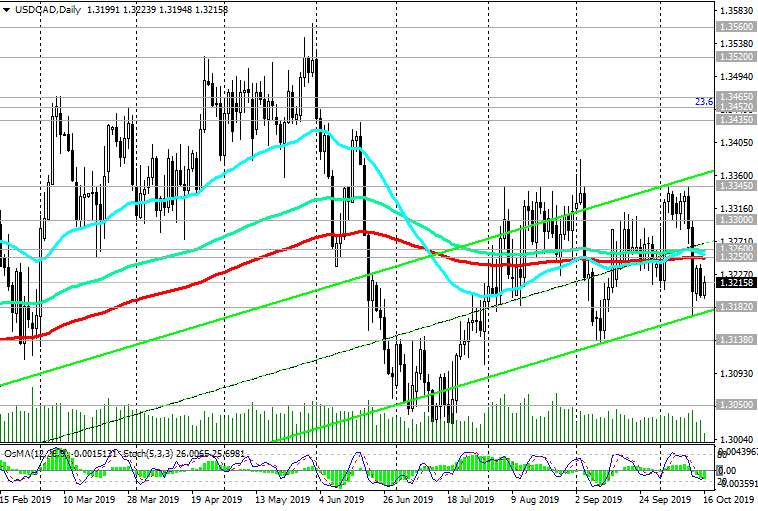

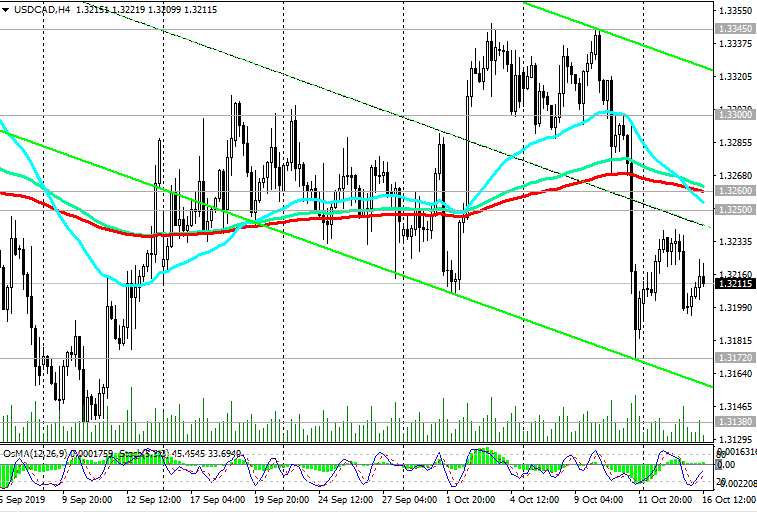

не менее, сохраняется долгосрочная позитивная динамика американского доллара и, соответственно, пары USD/CAD.

Прорыв

в зону выше уровней сопротивления 1.3250 (ЕМА200 на дневном графике), 1.3260 (ЕМА200 на 4-часовом графике) возобновит бычий тренд

USD/CAD и направит пару в сторону недавних локальных максимумов вблизи уровня сопротивления 1.3345 и верхней границы восходящего канала

на дневном графике, которая проходит в данный момент между уровнями сопротивления 1.3345 и 1.3380.

Пробой

же локального уровня поддержки 1.3170 будет говорить в пользу дальнейшего снижения.

Целями

снижения являются уровни поддержки 1.3138 (минимумы сентября), 1.3100, 1.3050 (ЕМА144 на недельном графике), 1.2920 (ЕМА200 на

недельном графике).

Уровни

поддержки: 1.3200, 1.3172, 1.3138, 1.3050, 1.2920

Уровни

сопротивления: 1.3250, 1.3260, 1.3300, 1.3345, 1.3380, 1.3435, 1.3452, 1.3465, 1.3520, 1.3560, 1.3600, 1.3660

Торговые

сценарии

Sell

Stop 1.3170. Stop-Loss 1.3270. Take-Profit 1.3138, 1.3050, 1.2920 Buy Stop 1.3270. Stop-Loss 1.3170. Take-Profit 1.3300, 1.3345,

1.3380, 1.3435, 1.3452, 1.3465, 1.3520

на 04-11-2024")

на 04-11-2024")