Ранее мы разобрали принцип расчета оптимального объема позиции в классической направленной торговле.

Сегодня мы обсудим применение формулы расчета объема позиции при торговле на опционном рынке, а также разберем пример, в котором правила риск-менеджмента не позволяют открыть позицию со стоп-лосс приказом, но возможен вход в рынок при помощи опционов.

Формула расчета объема позиции

Покупка опциона является достойной альтернативой торговле со стоп-лосс приказом. В этом случае риск жестко ограничен опционной премией, а проскальзываний в их классической форме не существует.

В сравнении с направленной торговлей со стоп-лосс приказом, расчёт оптимального объёма позиции становится ещё проще. При этом формула работает также эффективно и позволяет увеличить потенциал прибыли и снизить торговые риски.

В знаменателе формулы вместо риска в пунктах и стоимости пункта для целого лота появляется цена опциона — опционная премия (рис. 1).

Далее наш пример прольет свет на специфику ситуаций, в которых покупка опциона является более привлекательным решением в сравнении с установкой стоп-лосс приказа.

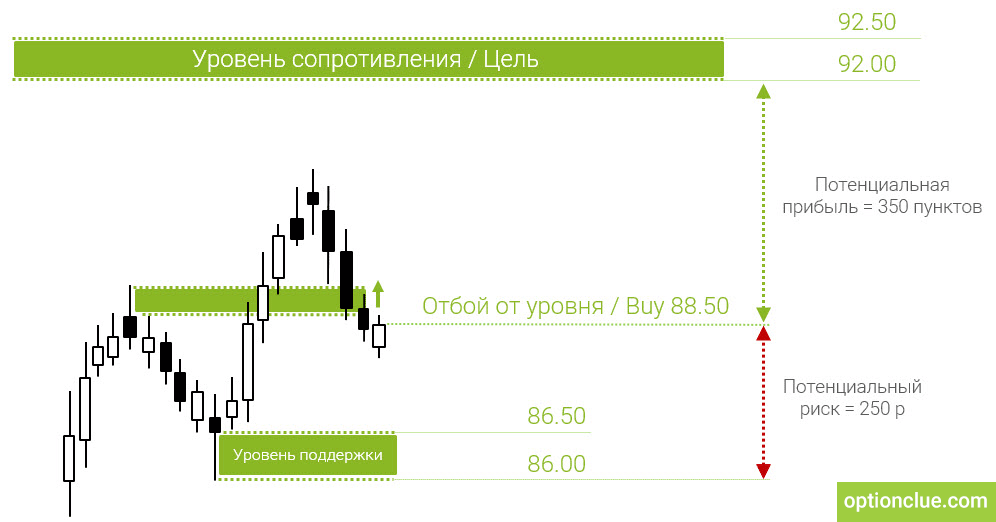

Когда риск-менеджмент купить не позволяет…

Рынок японской йены находится в восходящем тренде и, после очередного бычьего рывка, на дневном таймфрейме формируется полноценная коррекция. В момент наиболее вероятного продолжения роста цен появляется сигнал для среднесрочного входа на покупку, сигнал на отбой от последнего пробитого уровня (рис. 2).

При установке стоп-лосс приказа в районе ближайшего уровня поддержки текущего таймфрейма риск на сделку равняется примерно 250 пунктов. Потенциал прибыли составляет 350 пунктов.

Дополнительные материалы по теме:

- Как рассчитать оптимальный объем позиции?

- Ключевые правила управления рисками и их влияние на результативность торговли(видео)

- Основные методы управления капиталом. Их слабые и сильные стороны (видео)

- Можно ли уничтожить счет, следуя правилам управления капиталом и рисками? (видео)

- Последствия игнорирования правил управления рисками. Живые примеры (видео)

")

")

на 24-02-2025")