Коэффициент Шарпа определяет отношение доходности инвестиционного портфеля к риску. Достаточно часто у инвесторов возникает потребность в сравнении двух торговых стратегий, или двух финансовых инструментов по критериям: полученная доходность к допустимому риску. Для этих целей существует специальный статистический аппарат, который помогает финансовому аналитику, банкиру, инвестору оценить степень возможных рисков.

Возвращаясь к валютному рынку Форекс, хочется подчеркнуть, что множество статистических показателей своей торговой системы, вы можете найти в сводной таблице результатов в отчете о торговле (statement). Кроме всех прочих финансово-статистических данных, в вашем отчете о торговле, по умолчанию, рассчитывается коэффициент Шарпа.

Коэффициент Шарпа демонстрирует работоспособность используемой вами торговой системы. Чем выше значение коэффициента Шарпа, тем стабильнее и эффективнее ваша торговая система.

Данные коэффициента Шарпа отражают не просто мгновенный показатель прошлых оценок доходности к риску, а прогнозирует степень стабильности будущей прибыли. Поэтому, им чаще всего пользуются финансовые аналитики в своих сводных таблицах оценки активов.

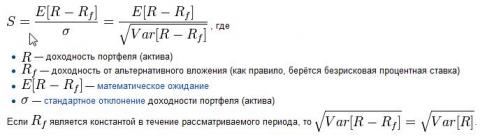

Формула расчета коэффициента Шарпа:

Из сложного расчета значения коэффициента Шарпа следует, что он дает информацию инвестору о степени риска при ожидании получения доходности от определенного актива.

Поскольку коэффициент Шарпа является относительным показателем, то чаще всего сравнивают его данные с бенчмарком. Бенчмарк – это безрисковый аналог получения дохода.

Например, при инвестировании в акции, берут для сравнения доходность портфеля акций и доходность бенчмарка – фондового индекса S&P 500. Предполагается, что инвестировать в индекс американских акций S&P 500 безопаснее, и доходность, к примеру, могла бы быть 5% годовых. А инвестиции в портфель акций того же индекса, к примеру, принесла бы 15%.

Так вот, идея использования коэффициента Шарпа сводится к тому, чтобы просчитать риски доходности портфеля акций с учетом возможности вложения своих денег в бенчмарк, в нашем примере – индекс S&P 500. Надеемся, что данный пример облегчит вам понимание смысла, этого сложного для осознания, коэффициента Шарпа.

Если брать для анализа работу на валютном рынке Форекс, то чаще всего для расчета коэффициента Шарпа берут за бенчмарк среднюю доходность по депозитам. Если ваша торговая стратегия приносит прибыль больше, чем 10% годовых по валютным депозитам, к примеру, то коэффициент Шарпа покажет оценку риска данных вложений и своими данными укажет на степень стабильности вашей торговли.

Чтобы было более понятно, давайте разберем еще один пример.

Предположим, что Иван три года инвестировал в недвижимость и получал каждый год 20% прибыли на свой актив, а Настя получила ту же доходность, но все это время вкладывала деньги в ПАММ - систему. У Ивана коэффициент Шарпа - 1,08, а у Насти – 0,68. Таким образом, Настя рисковала больше, чем Иван, чтобы получать 20% прибыли каждый год.

За такой прорыв в оценке финансовых рисков, Уильям Шарп получил в 1990 году Нобелевскую премию в экономике.

Уильям Шарп родился в Бостоне в молодой семье студентов: отец Уильяма учился по специальности «Английская литература», а мать училась на естествоведа. Отец Уильяма, после окончания обучения, работал в Гарвардском университете. В 1940 г. отца Уильяма Шарпа призвали в национальную гвардию, и семья вынуждена была переехать в Техас, позже в Калифорнию. Молодой Уильям учился в школе в городе Риверсайд, Калифорния.

В биографии Уильяма были попытки годичного обучения на медицинском факультете Калифорнийского университета в Беркли в 1951 г., однако медицина не пришлась ему по душе.

Уильям Шарп бросил медицину и приехал учиться в Лос-Анджелес на управление бизнесом. Уильям изучал «Экономикс» и бухгалтерию, но от скучных цифр дебета с кредитом он увлекся микроэкономикой. На формирование мировоззрения будущего Нобелевского лауреата оказали особое влияние профессор Дж. Ф. Уэстон, который преподавал Уильяму финансы, и А. Алчиан, преподаватель курса «Экономикс».

В 1955 г. Уильям Шарп получил степень бакалавра по специальности «Экономикс», а в 1956 г. – степень магистра по этой же специальности.

Уильям Шарп работал экономистом на одну большую корпорацию, которая занималась разработкой теории игр и прикладной экономикой. Именно здесь Уильям начал разрабатывать с Г. Марковицев над моделью взаимосвязей портфелей ценных бумаг.

В 1961 году Шарп защитил докторскую диссертацию в Калифорнийском университете в городе Лос-Анджелес на тему экономики трансферных цен. В своей диссертации Уильям пришел к выводу, что доходы от портфелей ценных бумаг соизмеримы между собой на основании одного фактора. Таким образом, У. Шарп сформулировал однофакторную модель, которая позже выросла в известную ценовую модель акционерного капитала (САРМ - Capital Asset Pricing Model ).

Для понимания коэффициента Шарпа очень важно помнить о финансовом показателе стандартного отклонения, который применяется для оценки волатильности инвестиционного портфеля. Показатель стандартного отклонения информирует инвестора о колебаниях средней доходности его портфеля за определенный период. То есть, простыми словами это можно выразить в примере вашей торговле на валютном рынке Форекс, когда вы видите поочередно, то плюс, то минус по балансу вашего торгового счета. Так вот, если волатильность вашей доходности высокая: заработали – проиграли, снова заработали - проиграли, то риск потери денег очень высок. И наоборот, если волатильность низкая: заработали, заработали, заработали, проиграли, то риск невысок.

Как пользоваться коэффициентом Шарпа на практике?

Предположим, что вы полный чайник в финансах и сами посчитать коэффициент Шарпа не сможете. Но, это не значит, что, после нашей статьи, вы не сможете пользоваться результативными данными коэффициента Шарпа в своих целях.

Обычно инвесторы получают от финансовых аналитиков брокерских или инвестиционных компаний сводную таблицу данных о финансовом инструменте, где все статистические показатели уже посчитаны. Вам, как уже знающим людям, стоит заглянуть в графу коэффициента Шарпа и сравнить данных разных активов по этому показателю.

В финансовых или инвестиционных инструментах, где коэффициент Шарпа больше, значит, стабильность прибыли более вероятная.

Конечно, судить только по коэффициенту Шарпа о возможности вложения в выбранный финансовый инструмент нельзя, для этого применяется комплексный подход, в котором участвуют и другие финансовые показатели.

Однако, понимая сущность коэффициента Шарпа, вы легко сможете решить, какой финансовый инструмент обладает меньшим стандартным отклонением, где прибыль будет расти плавно, без колебаний. Самый высокий коэффициент Шарпа у банковских инвестиционных продуктов, поскольку бенчмарк они приравнивают к нулю.

Также, вы легко сможете оценивать степень риска разных торговых систем на валютном рынке Форекс. Для этого, вы просто смотрите в отчет о торговле (statement), и сравниваете коэффициент Шарпа разных торговых стратегий. Там, где коэффициент Шарпа будет больше, значит, что на каждую долю доходности приходится малый риск, и тем стабильнее вы будете получать прибыль.

Если же коэффициент Шарпа небольшой, значит, трейдер пересиживает убытки, или у него высокий показатель стандартного отклонения: зигзагообразная кривая доходности.

Недостатки коэффициента Шарпа:

1. Коэффициент Шарпа некорректно рассчитывает прибыль в своем значении.

Коэффициент Шарпа рассчитывает среднюю прибыль за период в процентах, что некорректно в случае серии убыточных периодов. Таким образом, коэффициент Шарпа не учитывает принцип реинвестирования прибыли и необходимый перерасчет на основании этого.

2. Коэффициент Шарпа измеряет колебания волатильности и присваивает им негативное значение.

То есть, любое сильное колебание в плюс или минус, учитываются в коэффициенте Шарпа как негативное, рисковое действие. Представьте, что трейдер за одну сделку сделал плюс 20% на депозит, это резкое колебание сильно понизит значение коэффициента Шарпа, что не отвечает объективной оценке риска.

3. Коэффициент Шарпа не учитывает последовательностей стандартного отклонения.

В расчете коэффициента Шарпа не участвуют серии прибыльных и убыточных сделок, что очень важно для оценки эффективности торговли.

Таким образом, мы с вами ознакомились с очень важным статистическим показателем стабильности прибыли – коэффициентом Шарпа. В нашем кратком обзоре мы рассмотрели формулу расчета коэффициента Шарпа, краткую биографию автора, плюсы и минусы использования его на практике. Надеемся, что теперь отчеты финансовых аналитиков и их таблицы оценки эффективности инвестиций вам будут более понятны.

")

")