За последний месяц котировки драгоценных металлов продемонстрировали наиболее сильные движения. Цена на золото и серебро сейчас находится на уровнях 2010 г.

Издание Zerohedge приводит слова авторитетного эксперта в на рынке драгметаллов Эрика Спротта, которые традиционно начинает разбор ситуации с фундаментальных факторов.

Итак, Спротт считает, что на рынке существует огромный дисбаланс между предложением и спросом. Со временем рынок должен исправить ситуацию.

Еженедельно на Шанхайскую биржу золота поставляется около 60 тонн металла. Если пересчитать этот объем в годовом выражении, то это уже 3 тыс. тонн. Кроме того, в сентября поставки золота в Индию составили 94 тонны, а Банк России также в сентябре приобрел 37 тонн. Господин Спротт не предлагает обращать внимание на эти цифры по отдельности, на самом деле он просто хочет сказать, что еженедельный спрос на золото составляет как минимум 400 тонн и, если потребуется, он может назвать сколько угодно источников этого спроса.

А вот с предложением все выглядит несколько иначе - всего 230 тонн в неделю, причем эксперт отмечает, что он затронул только три страны, и не стал рассказывать о ситуации в остальном мире. Вероятно, он хотел сказать, что там дисбалансы еще больше.

Различные алгоритмические трейдеры и высокочастотные роботы делают свое дели и рынок, и рынок идет туда, куда этого требует элита. В конце концов, если бы золото сейчас стоило $2000, то это вызывало бы у всех непреодолимый интерес. Сейчас же этого не происходит.

И еще один важный момент - за определенную сумму средств по цене в $1100 можно купить намного больше "желтого металла", чем по $1900 - почти на 50%-60% больше. Это касается и серебра, по текущим цена его и вовсе можно купить в три раза больше, чем три года назад.

Динамика цен на золото

Спротт считает, что рынок настолько мал, что кто-то попросту скупает металл по низкой цене и собирается в какой-то момент резко поднять стоимость золота. Действительно, запасы на складах оцениваются в $15 млрд. Эта сумма просто ничтожна по нынешним меркам.

Именно поэтому эксперт ожидает, что где-то с текущих уровней рынок начнет восстанавливать равновесие и покажет существенный рост. Да, для многих "золотых" инвесторов последние годы были очень и очень неприятными. Это касается и тех, кто вкладывал в акции золотодобывающих компаний, они, как и цена самого металла, демонстрировал нисходящий тренд.

Кстати, одной из причин роста цен на золото может стать сбой поставок. Если Китай продолжит покупать по 60 тонн в неделю, то, вполне возможно, в какой-то момент этот объем ему просто не смогут поставить. Одно лишь заявление о том, что кто-то не смог получить столько золота, сколько хотел, способно привести к резкому росту цен.

Ранее, напомним, некоторые эксперты уже озвучивали версию, что Китай и прорабатывает план обрушения долларовой системы с помощью резкого подъема цен. Для Поднебесная вынашивает план по созданию центра мировой торговли золотом. Этим местом должна стать Шанхайская биржа золота. Она уже сейчас стремительно развивается и является крупнейшей площадкой по торговле физическим металлом. А вот в США поставки уже почти не производятся. Вместо этого по фьючерсным контрактам просто производятся расчеты. Как раз об этом будет рассказано ниже.

"Бумажное золото" и его влияние на реальный металл

На прошлой неделе золото упало до новых минимумов, достигнув $1130 за унцию. Это удивительно, так как это противоречит фундаментальным основам. Структура рынка фьючерсов Comex позволяет нескольким крупным банкам поддерживать стоимость золота на мировом рынке. Рынок золотых фьючерсов можно назвать рынком "бумажного золота", так как крайне небольшой объем золота действительно меняет владельца.

Если общий объем торгов на срочном рынке по таким контрактам в месяц достигает $360 млрд, то физическая поставка золота составляет всего $279 млн.

Известно, что при очень крупных ставках на покупку или продажу стоимость бумажного золота может изменяться со скоростью $20 в секунду. Именно поэтому CME ввела лимит на 6 тыс. контрактов. Но это помогает не очень сильно. Так, например, 31 октября продажа 2365 контрактов привела к падению цен на $10 за 20 секунд.

Многие утверждают, что чистый долгосрочный эффект таких контрактов нейтрален, так как каждая позиция по ним будет закрыта до экспирации. Но это не совсем так.

Крупные игроки могут держать сотни контрактов до их экспирации и осуществлять физическую поставку вместо раскручивания торговой спирали.

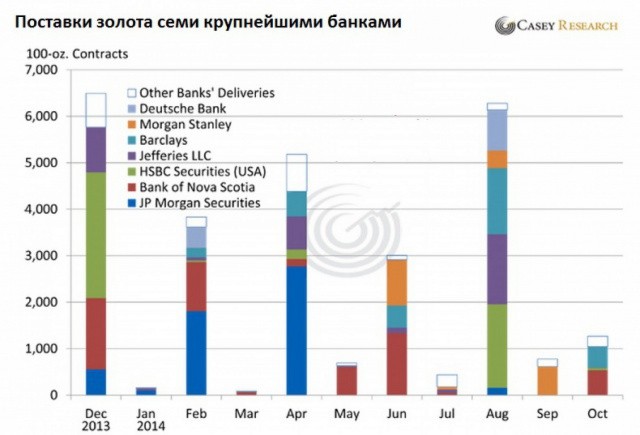

И самое интересное, что физической поставкой золота управляют всего семь крупнейших игроков, и они могут влиять на цену.

И если посмотреть на данные в октябре, то ситуация окажется еще более интересной.

Как раз об этом мы говорили в первой части материала. Рынок золота может столкнуться с большими проблемами. Например, если многие клиенты начнут требовать физическую поставку, тогда начнется катастрофа. Некоторые эксперты отмечают, что назвать рынок золотых фьючерсов безопасным просто нельзя.

на 04-11-2024")

на 04-11-2024")

")