Indicadores de volatilidade para o MT4 - página 6

Você está perdendo oportunidades de negociação:

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro

Login

Você concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se

Здесь. http://forum.forexac.com/showthread.php?t=238830&.

Obrigado pelo link

Indicador de Espigão de Volatilidade

Hi,

Alguém pode criar o indicador para o indicador sigmaspike explicado abaixo:

O SigmaSpikes é uma ferramenta para expressar o retorno de cada barra contra uma linha de base ajustada à volatilidade, como um desvio padrão dos últimos 20 retornos de barras. Isto destaca movimentos significativos que podem ou não ser aparentes com base na inspeção visual do gráfico. É também uma ferramenta útil para comerciantes que monitoram muitos mercados diariamente, já que as medidas sob, digamos, 1,5 ou 2,0 nesta ferramenta podem normalmente ser consideradas flutuações normais, e leituras muito grandes exigirão atenção imediata. É importante observar que, embora esta medida utilize desvios padrão, não está sendo reivindicado que os dados sigam uma distribuição normal. Isto significa que as regras estatísticas padrão (por exemplo, aproximadamente 95% dos valores estão dentro de +/- 2,0 desvios padrão) não se aplicam a esta ferramenta.

Há um post no blog chamado Chart of the Day: Breakout no S&P e também Chart of the Day: Ouro, que explica mais sobre ele com um gráfico.

Muito obrigado.

Hi,

Alguém pode criar o indicador para o indicador sigmaspike explicado abaixo:

O SigmaSpikes é uma ferramenta para expressar o retorno de cada barra contra uma linha de base ajustada à volatilidade, como um desvio padrão dos últimos 20 retornos de barras. Isto destaca movimentos significativos que podem ou não ser aparentes com base na inspeção visual do gráfico. É também uma ferramenta útil para comerciantes que monitoram muitos mercados diariamente, já que as medidas sob, digamos, 1,5 ou 2,0 nesta ferramenta podem normalmente ser consideradas flutuações normais, e leituras muito grandes exigirão atenção imediata. É importante observar que, embora esta medida utilize desvios padrão, não está sendo reivindicado que os dados sigam uma distribuição normal. Isto significa que as regras estatísticas padrão (por exemplo, aproximadamente 95% dos valores estão dentro de +/- 2,0 desvios padrão) não se aplicam a esta ferramenta.

Há um post no blog chamado Chart of the Day: Breakout no S&P e também Chart of the Day: Ouro, que explica mais sobre ele com um gráfico.

Muito obrigadoQual é a parte "devoluções" deste "desvio padrão das últimas 20 barras de retorno"?

Qual é a parte "devoluções" deste "desvio padrão das últimas 20 barras de retorno"?

Acho que a parte do "retorno" é o fechamento(hoje)-fechar(ontem) ou fechar(hoje)-abar(hoje) porque ele escreveu no posto da S& P: "Uma das ferramentas que utilizo para avaliar a ação do mercado é o pico de desvio padrão, que expressa a cada dia de retorno um desvio padrão dos 20 dias de negociação anteriores".

Ele também escreveu: "É importante observar que, embora esta medida utilize desvios padrão, não está sendo reivindicado que os dados sigam uma distribuição normal. Isto significa que as regras estatísticas padrão (por exemplo, cerca de 95% dos valores estão dentro de +/- 2,0 desvios padrão) não se aplicam a esta ferramenta". Acho que esta é uma característica interessante desta ferramenta.

Acho que o indicador calcula o fechamento ou fechamento aberto para cada dia durante 20 dias e depois calcula quantos desvios padrão hoje em dia são alterados em comparação com os últimos 20 dias. Qualquer coisa acima de 2 SD é anormal e você presta atenção.

É assim que eu vejo este indicador interessante. Espero que isso seja útil.

Obrigado

Acho que a parte do "retorno" é o fechamento(hoje)-fechar(ontem) ou fechar(hoje)-abar(hoje) porque ele escreveu no posto da S& P: "Uma das ferramentas que utilizo para avaliar a ação do mercado é o pico de desvio padrão, que expressa a cada dia de retorno um desvio padrão dos 20 dias de negociação anteriores".

Ele também escreveu: "É importante observar que, embora esta medida utilize desvios padrão, não está sendo reivindicado que os dados sigam uma distribuição normal. Isto significa que as regras estatísticas padrão (por exemplo, cerca de 95% dos valores estão dentro de +/- 2,0 desvios padrão) não se aplicam a esta ferramenta". Acho que esta é uma característica interessante desta ferramenta.

Acho que o indicador calcula o fechamento ou fechamento aberto para cada dia durante 20 dias e depois calcula quantos desvios padrão hoje em dia são alterados em comparação com os últimos 20 dias. Qualquer coisa acima de 2 SD é anormal e você presta atenção.

É assim que eu vejo este indicador interessante. Espero que isso seja útil.

Obrigadotradewiser

Se o "retorno" está próximo(hoje)-close(ontem) então isso é um simples momentum(1) (se ele usa a média dele então seria uma média(momentum(1),20)).

De qualquer forma, veremos se há mais alguma informação disponível, já que desta forma há muitas perguntas

tradewiser

Se o "retorno" está próximo(hoje)-close(ontem) então isso é um simples momentum(1) (se ele usa a média dele então seria uma média(momentum(1),20)).

De qualquer forma, veremos se há mais informações disponíveis, já que desta forma há muitas perguntas.Mladen

Entendo o que você quer dizer agora. Não estou realmente certo do que ele realmente quer dizer, mas acho que cada dia "volta" está próximo(hoje)-fechado(ontem).

Mladen, entendo o que você quer dizer agora. Não estou realmente certo do que ele realmente quer dizer, mas acho que cada dia "volta" está próximo(hoje)-fechado(ontem).

tradewiser

Então é apenas outra forma de calcular o momento e o momento construído pode ser usado em seu lugar

tradewiser Então é apenas outra forma de calcular o momento e o momento construído pode ser usado em seu lugar

ok, obrigado

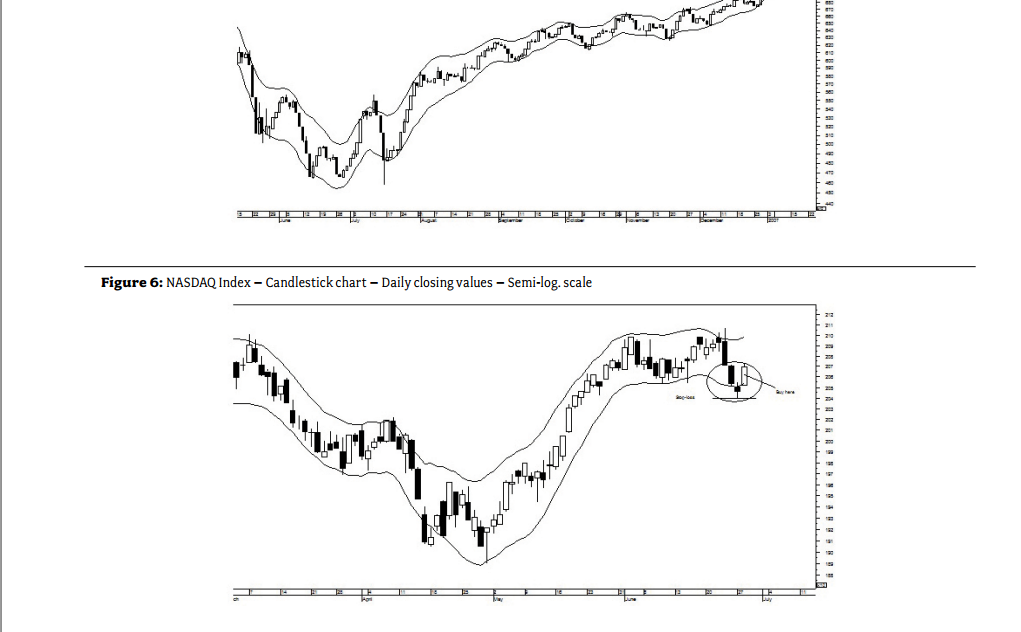

Envelopes baseados na volatilidade, por Mohamed El Saiid

Alguém já ouviu falar deste indicador VBE? Eu brinquei com ele em um terminal bloomberg e o achei bastante útil.

Ele é criado por Mohamed El Saiid, que é o Chefe do Departamento de Análise Técnica da HCB. Aqui está sua página vinculada:

Mohamed El Saiid | LinkedIn

Anexei a documentação bloomberg, e a lógica por trás do indicador

(página 57 deste link pdf --> http://ifta.org/public/files/journal/d_ifta_journal_12

Alguma idéia sobre isso? Você acha que isso pode ser implementado no MT4?

Alguém já ouviu falar deste indicador VBE? Eu brinquei com ele em um terminal bloomberg e o achei bastante útil.

É criado por Mohamed El Saiid, que é o Chefe do Departamento de Análise Técnica da HCB. Aqui está sua página vinculada:

Mohamed El Saiid | LinkedIn

Anexei a documentação bloomberg, e a lógica por trás do indicador

(página 57 deste link pdf --> http://ifta.org/public/files/journal/d_ifta_journal_12

Alguma idéia sobre isso? Você acha que isso pode ser implementado no MT4?iwillsurvive

Utiliza WMA centralizado - recalcula