Redes neurais. Perguntas dos especialistas. - página 3

Você está perdendo oportunidades de negociação:

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro

Login

Você concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se

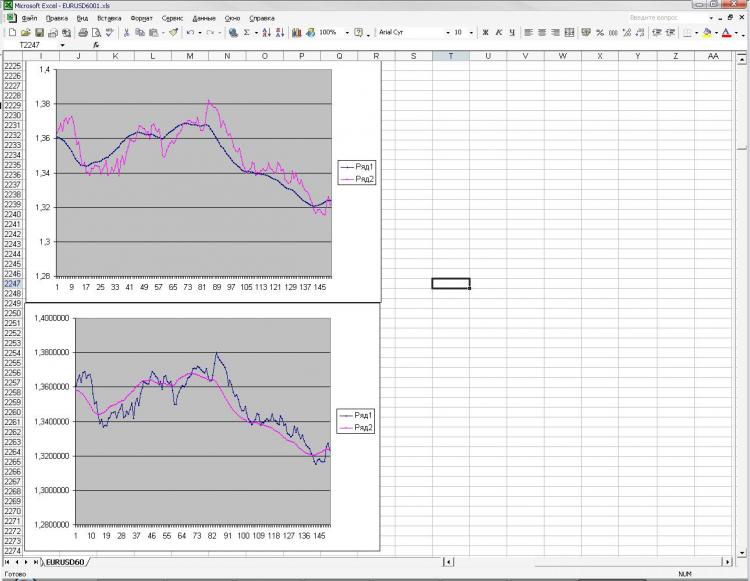

Continuando a experimentar com redes neurais e chegando à e.... Eu não entendo, ou eles são "burros" ou eu sou) Eu realmente espero que eu seja. Deixe-me lembrar que eu faço tudo em statstica. Eu fiquei desanimado por causa disso. Dei à grade duas séries, a correlação entre elas (na direção, não na amplitude) = 100%, visualmente são as mesmas e a faixa de preço também é mais ou menos igual. Depois disso construí o EMA em uma fileira, mas não da primeira barra até a última, mas da última até a primeira, ou seja, o EMA vai primeiro e depois o preço. Cortei a cauda direita (final do gráfico onde o EMA forma seus valores) e dei a tarefa à grade baseada na linha 1, linha 2 e EMA da linha 1 para me dizer onde o EMA estará (com o mesmo período) para a linha 2. Tem uma precisão de 2-005e. Parece ser bom (mesmo muito frio), mas somente a mesma precisão pode ser obtida com a fórmula mais simples, que nem precisa ser contada em uma coluna))))) Além disso, o EMA previsto estava todo torto e balançando de barra em barra. Dyams.... Cavalheiros profissionais, o que estou fazendo de errado? Na verdade, esta tarefa tem muitas dicas para a rede e não se trata nem mesmo da previsão. Fórmulas banais e simples repetem os resultados da grade e ainda melhor, mas são tão estúpidas que não fica claro o que as redes podem fazer em princípio? Eu realmente quero acreditar que não entendo totalmente como as redes devem ser montadas e estou fazendo algo errado. Eu anexei uma foto.

A rede tinha a tarefa de obter a EMA da segunda foto conhecendo a EMA da primeira e também todas as cláusulas da primeira e segunda fila. A EMA vai na direção oposta (essa era a tarefa)

Concordo, mas estamos lutando pelo máximo lucro. E aqui, um erro mínimo não nos dá o máximo lucro. Bem, pelo menos não consegui encontrar nenhuma evidência disso em minha......

Talvez eu esteja errado.... Acho que você deveria procurar outras entradas para a rede. A repetibilidade dos insumos não é boa.

Quantas camadas e número de neurônios?

1) Entendi corretamente que uma rede neural não é capaz de reconstruir uma função se ela for inerentemente dinâmica como no caso do ACC, mesmo tendo todos os dados necessários para calculá-la, pois se a fórmula for rigidamente estática como no caso do LVSS ou EMA, não há problema.

2) Se eu estiver errado, quais redes devem ser utilizadas? E utilizou o MLP em estatísticas.

3) Ouvi a opinião de que as redes automotivas e as redes de concepção própria e...., se me é permitido dizê-lo, não há fundamentalmente muita diferença. É este realmente o caso?

4) Quais redes e quais programas você aconselhará para aplicação nos mercados financeiros, em particular para a tarefa que descrevi, ou seja, restaurar valores a partir de todos os dados conhecidos.

Com todo o respeito, mrstock.

1. As inscrições devem ser 10 vezes o período do MA mais lento do ACC. O valor do EMA geralmente depende do número de barras, dez vezes seu parâmetro Período. Um único neurônio com uma função de transferência linear é mais adequado para repetir o EMA. Para o ACC você provavelmente precisaria de outra camada, uma camada e ainda mais um neurônio não é suficiente.

2. Esta é considerada a parte mais difícil - escolher o tipo de rede e sua configuração. Se com o EMA um único neurônio linear for suficiente (apenas víbora com diferentes pesos de insumos) para o ACC, talvez uma combinação de neurônios lineares e sigmóides e o uso de multiplicadores em vez de víboras seria melhor.

Se a natureza da regularidade desejada não for conhecida de forma alguma, então apenas experimente - experimente todos os tipos de redes. Você só precisa treinar corretamente, quanto mais amostras a serem treinadas e quanto menos neurônios na rede, melhor. Após o treinamento, verifique os dados de verificação que rede dá o melhor resultado com o menor número possível de neurônios nesta rede.

1) A grade é capaz de recuperar a função se os dados de entrada a contiverem. Se no último experimento o valor do período depende da volatilidade, então a grade deve ter dado alguma estimativa dessa volatilidade, ou seja, você pode não ter fornecido todos os dados necessários para a recuperação.

2) Você pode espremer tudo o que precisa fora do MLP. Use outras redes quando puder provar matematicamente que usar outra arquitetura é melhor do que o MLP.

3)NS2 - resultado rápido, de qualidade, fácil de transferir para qualquer lugar...

Você não precisa alimentar o valor da volatilidade, na própria rede de idéias deve detectar esta volatilidade, talvez você deva adicionar neurônios e para treinar, aumentar o número de amostras para treinamento.

... Além disso, o EMA previsto estava todo torto e abanado de barra em barra.

Provavelmente, muitos neurônios na rede. Provavelmente, algo mais com a normalização dos valores de entrada.

para mrstock

Se você se submeteu para treinamento exatamente o que é mostrado nas fotos, então concordo com a Integer, o problema, entre outras coisas, está na normalização.

para LeoV e StatBars

Se NS permitir, tente usar o erro médio raiz em vez do erro RMS. Não deixe de relatar suas impressões.

PS para mrstock

Tente usar os incrementos como amostra de treinamento. No Statistica, a propósito, não há uma normalização automática.

joo писал(а) >>

Tente usar os incrementos como amostra de treinamento.

O logaritmo do incremento é provavelmente melhor...

Наверное, лучше логарифм приращения...

Tente brincar com o parâmetro enquanto o faz:

- parâmetro para a inclinação da função de ativação sigmoidal.

Se dizemos que queremos ganhar dinheiro com a ajuda de redes, mas não para fazer experimentos de previsão ou construir outra bicicleta, então a previsão de preço ou EMA de preço foi abandonada no século passado por causa da futilidade desta ação (em termos de ganhos).