Oscilador de equidade por MQL5 significa

Olá a todos!

Tenho lutado durante um dia com a questão da construção do oscilador de Equidade sob o gráfico ao qual está anexado (porque o gráfico no Testador carece do principal, nomeadamente a facilidade de comparação com as mudanças do mercado, como outros já escreveram, a propósito).

O problema, tal como eu o entendo, é de dois lados.

Por um lado, o método para determinar a Conta de EquidadeInfoDouble(ACCOUNT_EQUITY) para cada barra no método OnCalculate do oscilador recusa-se a trabalhar.

Por outro lado, é difícil ver se o gráfico oscilador (ou melhor, o seu buffer de dados) pode ser alterado a partir do código OnTick do Expert Advisor onde o método AccountInfoDouble(ACCOUNT_EQUITY) funciona.

Abaixo está o código do oscilador que, por toda a sua simplicidade, não produz resultados.

Intuitivamente, compreendo que a questão deve ser resolvida de uma forma simples, mas não consigo perceber como.

Talvez alguém tenha algumas ideias sobre este assunto?

AccountInfoDouble(ACCOUNT_EQUITY); devolve o estado actual do capital próprio e não tem história. No seu exemplo, todas as células do tampão indicador são escritas com o mesmo valor. Aqui está um exemplo do indicador de equidade, mas funciona apenas a partir do momento em que é lançado no gráfico

//+------------------------------------------------------------------+ //| Equity.mq5 | //| Сергей Грицай | //| sergey1294@list.ru | //+------------------------------------------------------------------+ #property copyright "Сергей Грицай" #property link "sergey1294@list.ru" #property version "1.00" #property indicator_separate_window #property indicator_buffers 4 #property indicator_plots 1 //--- plot Label1 #property indicator_label1 "Label1" #property indicator_type1 DRAW_CANDLES #property indicator_color1 MediumAquamarine #property indicator_style1 STYLE_SOLID #property indicator_width1 1 double Label1Buffer1[]; double Label1Buffer2[]; double Label1Buffer3[]; double Label1Buffer4[]; //+------------------------------------------------------------------+ //| Custom indicator initialization function | //+------------------------------------------------------------------+ int OnInit() { //--- indicator buffers mapping SetIndexBuffer(0,Label1Buffer1,INDICATOR_DATA); SetIndexBuffer(1,Label1Buffer2,INDICATOR_DATA); SetIndexBuffer(2,Label1Buffer3,INDICATOR_DATA); SetIndexBuffer(3,Label1Buffer4,INDICATOR_DATA); ArraySetAsSeries(Label1Buffer1,true); ArraySetAsSeries(Label1Buffer2,true); ArraySetAsSeries(Label1Buffer3,true); ArraySetAsSeries(Label1Buffer4,true); ArrayInitialize(Label1Buffer1,0.0); ArrayInitialize(Label1Buffer2,0.0); ArrayInitialize(Label1Buffer3,0.0); ArrayInitialize(Label1Buffer4,0.0); //--- return(0); } //+------------------------------------------------------------------+ //| Custom indicator iteration function | //+------------------------------------------------------------------+ int OnCalculate(const int rates_total, const int prev_calculated, const datetime &time[], const double &open[], const double &high[], const double &low[], const double &close[], const long &tick_volume[], const long &volume[], const int &spread[]) { //--- Label1Buffer1[0]= AccountInfoDouble(ACCOUNT_EQUITY); Label1Buffer2[0]= AccountInfoDouble(ACCOUNT_EQUITY); Label1Buffer3[0]= AccountInfoDouble(ACCOUNT_EQUITY); Label1Buffer4[0]= AccountInfoDouble(ACCOUNT_EQUITY); //--- return value of prev_calculated for next call return(rates_total); } //+------------------------------------------------------------------+

Fixou um pouco o indicador para que seja melhor

#property indicator_separate_window #property indicator_buffers 4 #property indicator_plots 1 //--- plot Label1 #property indicator_label1 "Label1" #property indicator_type1 DRAW_CANDLES #property indicator_color1 MediumAquamarine #property indicator_style1 STYLE_SOLID #property indicator_width1 1 double Label1Buffer1[]; double Label1Buffer2[]; double Label1Buffer3[]; double Label1Buffer4[]; datetime Time[1]; datetime curbar[1]; datetime lastbar[1]; //+------------------------------------------------------------------+ //| Custom indicator initialization function | //+------------------------------------------------------------------+ int OnInit() { //--- indicator buffers mapping SetIndexBuffer(0,Label1Buffer1,INDICATOR_DATA); SetIndexBuffer(1,Label1Buffer2,INDICATOR_DATA); SetIndexBuffer(2,Label1Buffer3,INDICATOR_DATA); SetIndexBuffer(3,Label1Buffer4,INDICATOR_DATA); ArraySetAsSeries(Label1Buffer1,true); ArraySetAsSeries(Label1Buffer2,true); ArraySetAsSeries(Label1Buffer3,true); ArraySetAsSeries(Label1Buffer4,true); ArrayInitialize(Label1Buffer1,0.0); ArrayInitialize(Label1Buffer2,0.0); ArrayInitialize(Label1Buffer3,0.0); ArrayInitialize(Label1Buffer4,0.0); //--- return(0); } //+------------------------------------------------------------------+ //| Custom indicator iteration function | //+------------------------------------------------------------------+ int OnCalculate(const int rates_total, const int prev_calculated, const datetime &time[], const double &open[], const double &high[], const double &low[], const double &close[], const long &tick_volume[], const long &volume[], const int &spread[]) { //--- if(NewBar()) { Label1Buffer1[0]= AccountInfoDouble(ACCOUNT_EQUITY); Label1Buffer2[0]= AccountInfoDouble(ACCOUNT_EQUITY); Label1Buffer3[0]= AccountInfoDouble(ACCOUNT_EQUITY); Label1Buffer4[0]= AccountInfoDouble(ACCOUNT_EQUITY); } if(AccountInfoDouble(ACCOUNT_EQUITY)>Label1Buffer2[0])Label1Buffer2[0]= AccountInfoDouble(ACCOUNT_EQUITY); if(AccountInfoDouble(ACCOUNT_EQUITY)<Label1Buffer3[0])Label1Buffer3[0]= AccountInfoDouble(ACCOUNT_EQUITY); Label1Buffer4[0]=AccountInfoDouble(ACCOUNT_EQUITY); //--- return value of prev_calculated for next call return(rates_total); } //+------------------------------------------------------------------+ bool NewBar() { if(CopyTime(_Symbol,0,0,1,Time)<1)return(false); curbar[0]=Time[0]; if(lastbar[0]!=curbar[0]) { lastbar[0]=curbar[0]; return(true); } else { return(false); } } //+------------------------------------------------------------------+

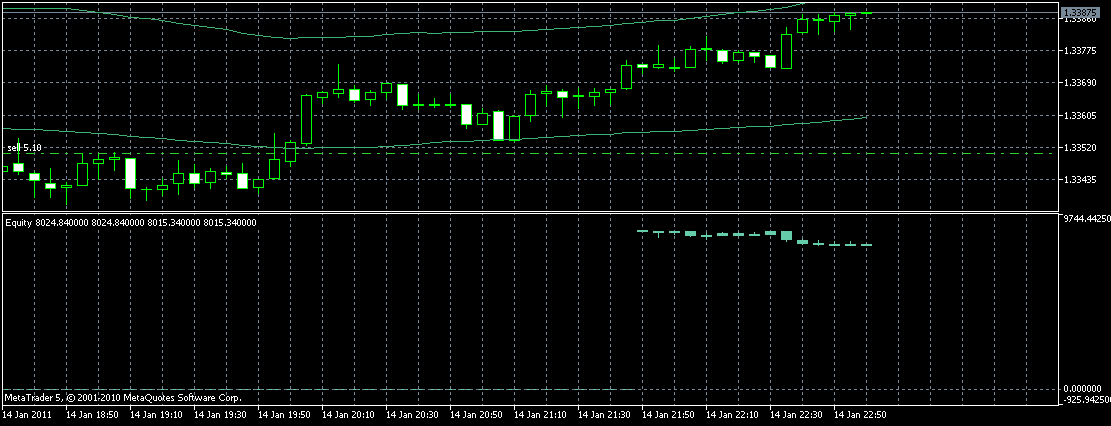

Este é, grosso modo, o quadro que emerge

т

Sergey, obrigado!

Mas será realmente possível criar um oscilador de Equidade robusto, com a história levada em conta?

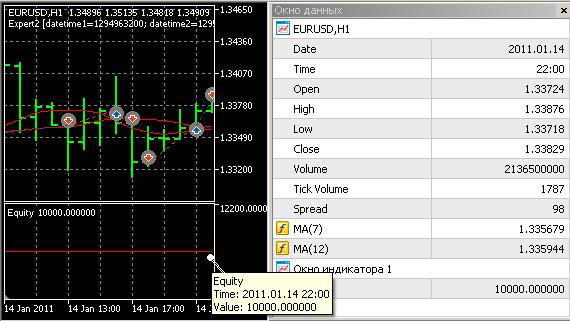

O Perito Consultor mostra todos os valores de Acções para o período seleccionado no testador da forma mais simples

Imprimir(AccountInfoDouble(ACCOUNT_EQUITY))...

Sergey, obrigado!

Mas será realmente possível criar um oscilador de Equidade robusto, com a história levada em conta?

O Perito Consultor mostra todos os valores de Acções para o período seleccionado no testador da forma mais simples

Imprimir(AccountInfoDouble(ACCOUNT_EQUITY))...

A julgar pela alteração dos valores em Print(AccountInfoDouble(ACCOUNT_EQUITY)), há alterações no Património porque o estado actual do Património do histórico é emulado no método OnCalculatde(...) do indicador e isto acontece em sincronia com o processamento no método OnTick da EA.

Então, qual é o problema? Porque é que no lucro da produção varia, enquanto no Indicador permanece inalterado (no meu caso - 10000)?

O código é simples (eu reescrevi-o um pouco):

//+------------------------------------------------------------------+ //| Equity.mq5 | //| Copyright 2010, MetaQuotes Software Corp. | //| http://www.mql5.com | //+------------------------------------------------------------------+ #property copyright "Copyright 2010, MetaQuotes Software Corp." #property link "http://www.mql5.com" #property version "1.00" #property indicator_separate_window #property indicator_buffers 1 #property indicator_plots 1 //--- plot Label1 #property indicator_label1 "Label1" #property indicator_type1 DRAW_LINE #property indicator_color1 Red #property indicator_style1 STYLE_SOLID #property indicator_width1 1 //--- indicator buffers double Values[]; //+------------------------------------------------------------------+ //| Custom indicator initialization function | //+------------------------------------------------------------------+ int OnInit(){ //--- indicator buffers mapping SetIndexBuffer(0,Values,INDICATOR_DATA); PlotIndexSetInteger(0, PLOT_DRAW_BEGIN, 100); PlotIndexSetDouble(0, PLOT_EMPTY_VALUE, EMPTY_VALUE); ArraySetAsSeries(Values, false); return(0); } //+------------------------------------------------------------------+ //| Custom indicator iteration function | //+------------------------------------------------------------------+ int OnCalculate(const int rates_total, const int prev_calculated, const datetime& time[], const double& open[], const double& high[], const double& low[], const double& close[], const long& tick_volume[], const long& volume[], const int& spread[]){ //---Блок контрольных показателей HistorySelect(0,TimeCurrent()); Print("Equity - OnCalculate: HistoryDealsTotal()=", HistoryDealsTotal()); Print("Equity - OnCalculate: AccountInfoDouble(ACCOUNT_EQUITY)=", AccountInfoDouble(ACCOUNT_EQUITY)); Print("Equity - OnCalculate: rates_total=", rates_total); Print("Equity - OnCalculate: prev_calculated=", prev_calculated); Print("Equity - OnCalculate: ArraySize(open)= ", ArraySize(open)); Print("Equity - OnCalculate: ArraySize(Values)= ", ArraySize(Values)); Print("Equity - OnCalculate: datetime(time[",ArraySize(time)-1,"])= ", datetime(time[ArraySize(time)-1])); //---Блок заполнения Индикатора и журнала сообщений значениями for (int i = prev_calculated; i <= rates_total-1; ++i){ //Путем сопоставления с выводом значений в Print() исследуются 2 варианта: // - Первый вариант - индикатор показывает динамику цен - правильно //Values[i] = open[i]; //То есть в соответствии с выводом в Print(...) // - Второй вариант - индикатор показывает динамику Equity - неправильно, так как объем остается постоянным Values[i] = AccountInfoDouble(ACCOUNT_EQUITY); //Хотя в выводе Print(...) он меняется //---Блок проверки даты и показателей цены открытия и Equity в цикле заполнения в рамках диапазона тестирования: if(prev_calculated > 0){ Print("Equity - OnCalculate - Cycle: datetime([",i,"])= ", datetime(time[i])); Print("Equity - OnCalculate - Cycle: ArraySize([",i,"])= ", open[i]); Print("Equity - OnCalculate - Cycle: AccountInfoDouble(ACCOUNT_EQUITY) = ", AccountInfoDouble(ACCOUNT_EQUITY)); } } return rates_total; }

Como resultado, o valor do equilíbrio no Indicador é constante e = 10000, enquanto que na produção a impressão muda, e no caso de dinâmicas não de equilíbrio mas de preços, é apresentada correctamente.

Por exemplo, para a última das barras do período testado, os parâmetros são os seguintes

2011.01.19 19:27:27 Core 1 2011.01.14 22:00:00 Equity - OnCalculate - Ciclo: AccountInfoDouble(ACCOUNT_EQUITY) = 9949.29999999999999

2011.01.19 19:27:27 Core 1 2011.01.14 22:00:00 Equidade - OnCalculate - Ciclo: ArraySize([6418])= 1,33724

2011.01.19 19:27:27:27 Core 1 2011.01.14 22:00:00 Equidade - OnCalculate - Ciclo: datatime([6418])= 2011.01.14 22:00:00

2011.01.19 19:27:27 Core 1 2011.01.14 22:00:00 Equidade - OnCalculate: datetime(time[6418])= 2011.01.14 22:00:00

2011.01.19 19:27:27:27 Core 1 2011.01.14 22:00:00 Equidade - OnCalculate: ArraySize(Values)=6419

2011.01.19 19 19:27:27 Core 1 2011.01.14 22:00:00 Equidade - OnCalculate: ArraySize(open)= 6419

2011.01.19 19 19:27:27 Core 1 2011.01.14 22:00:00 Equidade - OnCalculate: prev_calculated=6418

2011.01.19 19:27:27:27 Core 1 2011.01.14 22:00:00 Equidade - OnCalculate: rates_total=6419

2011.01.19 19:27:27:27 Core 1 2011.01.14 22:00:00 Equity - OnCalculate: AccountInfoDouble(ACCOUNT_EQUITY)=9949.29999999999999

2011.01.19 19:27:27 Core 1 2011.01.14 22:00:00 Equidade - OnCalculate: HistoryDealsTotal()=12

- www.mql5.com

É mais bonito desta forma.

Abaixo está o código do oscilador, que, por toda a sua simplicidade, não produz resultados.

- 2010.02.23

- MetaQuotes Software Corp.

- www.mql5.com

A julgar pela alteração dos valores em Print(AccountInfoDouble(ACCOUNT_EQUITY)), há alterações no Património porque o estado actual do Património do histórico é emulado no método OnCalculatde(...) do indicador e isto acontece em sincronia com o processamento no método OnTick da EA.

Então, qual é o problema? Porque é que no lucro da produção varia, enquanto no indicador permanece constante (no meu caso - 10000)?

Basta comentar toda a produção desnecessária e começar a produzir o valor pré_calculado, para compreender que o indicador é calculado apenas pela primeira vez, e o ciclo não funciona com os próximos ticks

//---Блок контрольных показателей //HistorySelect(0,TimeCurrent()); //Print("Equity - OnCalculate: HistoryDealsTotal()=", HistoryDealsTotal()); //Print("Equity - OnCalculate: AccountInfoDouble(ACCOUNT_EQUITY)=", AccountInfoDouble(ACCOUNT_EQUITY)); //Print("Equity - OnCalculate: rates_total=", rates_total); //Print("Equity - OnCalculate: prev_calculated=", prev_calculated); //Print("Equity - OnCalculate: ArraySize(open)= ", ArraySize(open)); //Print("Equity - OnCalculate: ArraySize(Values)= ", ArraySize(Values)); //Print("Equity - OnCalculate: datetime(time[",ArraySize(time)-1,"])= ", datetime(time[ArraySize(time)-1])); Print("prev_calculated=",prev_calculated," rates_total=",rates_total);

Rosh, para ser honesto, não o compreendi muito . A produção só era necessária para garantir que aEquidade dentro da gama de testes mudasse

.O facto de o laço no OnCalculated funcionar em relação ao intervalo antes do início do intervalo de teste, e depois dentro do intervalo de testecada chamada do OnCalculated contém apenas um tick e um passe - é claro, mas porque é que o valor variável

doCapital Próprio não é exibido no Indicador, embora os valores variáveis sejam escritos na matriz do Indicador?

Aqui está o código da versão resumida da OnCalculated:

int OnCalculate(const int rates_total,

const int prev_calculated,

const datetime& time[],

const double& open[],

const double& high[],

const double& low[],

const double& close[],

const long& tick_volume[],

const long& volume[],

const int& spread[]){

Print("prev_calculated=",prev_calculated," rates_total=",rates_total);

Print("Equity - OnCalculate: AccountInfoDouble(ACCOUNT_EQUITY)=", AccountInfoDouble(ACCOUNT_EQUITY));

for (int i = prev_calculated; i <= rates_total-1; ++i){

Values[i] = AccountInfoDouble(ACCOUNT_EQUITY);

}

return rates_total;

}

Aqui estão os resultados no final do período de teste onde podemos ver que a Equidade que escrevemos para o conjunto de valores indicadores muda e difere do saldo inicial igual a 10000:

2011.01.20 13:32:07 Core 1 OnTester result 0E aqui está o gráfico do saldo com valores atribuídos para o período de teste

2011.01.20 13:32:07 Core 1 2011.01.14 23:59:59 order performed sell 0.15 at 1.33829 [#13 sell 0.15 EURUSD at 1.33829]

2011.01.20 13:32:07 Core 1 2011.01.14 23:59:59 deal performed [#13 sell 0.15 EURUSD at 1.33829]

2011.01.20 13:32:07 Core 1 2011.01.14 23:59:59 deal #13 sell 0.15 EURUSD at 1.33829 done (based on order #13)

2011.01.20 13:32:07 Core 1 2011.01.14 23:59:59 position closed due end of test at 1.33829 [buy 0.15 EURUSD 1.33593]

2011.01.20 13:32:07 Core 1 2011.01.14 22:00:00 Equity - OnCalculate: AccountInfoDouble(ACCOUNT_EQUITY)=9949.299999999999

2011.01.20 13:32:07 Core 1 2011.01.14 22:00:00 prev_calculated=6418 rates_total=6419

2011.01.20 13:32:07 Core 1 2011.01.14 21:00:00 CTrade::PositionOpen: instant buy 0.15 EURUSD at 1.33593 [done at 0.00000]

2011.01.20 13:32:07 Core 1 2011.01.14 21:00:00 order performed buy 0.15 at 1.33593 [#12 buy 0.15 EURUSD at 1.33593]

2011.01.20 13:32:07 Core 1 2011.01.14 21:00:00 deal performed [#12 buy 0.15 EURUSD at 1.33593]

2011.01.20 13:32:07 Core 1 2011.01.14 21:00:00 deal #12 buy 0.15 EURUSD at 1.33593 done (based on order #12)

2011.01.20 13:32:07 Core 1 2011.01.14 21:00:00 instant buy 0.15 EURUSD at 1.33593 (1.33577 / 1.33593 / 1.33577)

Verificamos o valor da Equidade no gráfico indicador a partir de 2011.01.14 22:00

De acordo com o registo

a partir de 2011.01.14

22

:00:00

deverá ser igual a 9949:... 2011.01.14 22:00:00 Equity - OnCalculate: AccountInfoDouble(ACCOUNT_EQUITY)=9949.299999999999

E o que vemos no gráfico do Indicador

?

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Olá a todos!

Tenho lutado durante um dia com a questão da construção do oscilador de Equidade sob o gráfico ao qual está anexado (porque o gráfico no Testador carece do principal, nomeadamente a facilidade de comparação com as mudanças do mercado, sobre as quais outros escreveram, a propósito).

O problema, tal como eu o entendo, é de dois lados.

Por um lado, o método para determinar a Conta de EquidadeInfoDouble(ACCOUNT_EQUITY) para cada barra no método OnCalculate do oscilador recusa-se a trabalhar.

Por outro lado, é difícil ver se o gráfico oscilador (ou melhor, o seu buffer de dados) pode ser alterado a partir do código OnTick do Expert Advisor onde o método AccountInfoDouble(ACCOUNT_EQUITY) funciona.

Abaixo está o código do oscilador que, por toda a sua simplicidade, não produz resultados.

//+------------------------------------------------------------------+

//| Equity.mq5 |

//| Copyright 2010, MetaQuotes Software Corp. |

//| http://www.mql5.com |

//+------------------------------------------------------------------+

#property copyright "Copyright 2010, MetaQuotes Software Corp."

#property link "http://www.mql5.com"

#property version "1.00"

#property indicator_separate_window

#property indicator_buffers 1

#property indicator_plots 1

//--- plot Label1

#property indicator_label1 "Label1"

#property indicator_type1 DRAW_LINE

#property indicator_color1 Red

#property indicator_style1 STYLE_SOLID

#property indicator_width1 1

//--- indicator buffers

double Values[];

//+------------------------------------------------------------------+

//| Custom indicator initialization function |

//+------------------------------------------------------------------+

int OnInit(){

//--- indicator buffers mapping

SetIndexBuffer(0,Values,INDICATOR_DATA);

PlotIndexSetInteger(0, PLOT_DRAW_BEGIN, 100);

PlotIndexSetDouble(0, PLOT_EMPTY_VALUE, EMPTY_VALUE);

ArraySetAsSeries(Values, false);

return(0);

}

//+------------------------------------------------------------------+

//| Custom indicator iteration function |

//+------------------------------------------------------------------+

int OnCalculate(const int rates_total,

const int prev_calculated,

const datetime& time[],

const double& open[],

const double& high[],

const double& low[],

const double& close[],

const long& tick_volume[],

const long& volume[],

const int& spread[]){

int toCount = (int)MathMin(rates_total, rates_total - prev_calculated + 1);

for (int i = toCount - 2; i >= 0; --i){

Values[i] = AccountInfoDouble(ACCOUNT_EQUITY);

}

return rates_total;

}

Intuitivamente, compreendo que a questão deve ser resolvida de uma forma simples, mas não consigo perceber como.

Talvez alguém tenha algumas ideias a este respeito?