Aprendizado de máquina no trading: teoria, prática, negociação e não só - página 2476

Você está perdendo oportunidades de negociação:

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro

Login

Você concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se

é tudo responsabilidade do mesmo desenvolvedor - não acredito e não vejo razão para incluir quaisquer modelos financeiros de livros/blogs/artigos (e distribuições estatisticamente processadas) na análise financeira ao aproximar/interpolar o caos... para extrapolar ainda mais a produção

Sim é a base, você vê a coisa, as pessoas criaram estas fórmulas e modelos sem referência ao problema, tentaram fazer algo universal, enquanto ingenuamente pensam que se aplica a tudo. Por alguma razão todos gostam de atirar palavras como Laplace, Fourier, Taylor, Normal Distribution, e pensar que se coserem tudo num sistema, é obrigado a funcionar por alguma razão. Eu era bom nisso, costumava derivar a fórmula de Tsiolkovsky no meu joelho e ninguém conseguia entender como o fazia... Eu tive esta experiência, eu estava Eu tentei prever a próxima vela no meu Expert Advisor usando sistemas de equações lineares e fiz matrizes enormes, e calculei os determinantes e outras coisas, e achei tão legal, que ninguém a tinha, mas quando a testei ela se revelou uma completa porcaria, Eu achava que era tão fixe e mais ninguém o tinha, mas quando testei tudo acabou por ser uma treta completa. embora de acordo com a minha estimativa eu deveria ter-me tornado o guru do mercado no momento seguinte, foi provavelmente há 5 anos atrás, eu estava apenas a terminar a universidade ( a propósito eu conhecia muito bem matemática e física ), quero dizer, conhecer fórmulas fantásticas e teoremas não faz de nós um negociante mais forte, e se falarmos do lado prático isso torna-nos mais fracos no final... O caminho certo é retroceder. Você tem que se perguntar primeiro, com o que estamos contando, respondê-lo em termos humanos simples e depois transformar tudo isso em alguns critérios matemáticos. Agora eu sei que para fazer isso você não precisa pensar no modelo original e em como construí-lo, mas você precisa ir do fim para o começo, se o modelo produzir os números certos então depois disso você pode tentar entendê-lo, mas tudo se resume à IA, e quanto mais inteligente o sistema for, mais ele vai irritar a matemática, eu ultrapassei essa barreira e no meu trabalho eu tento delegar o máximo possível para a máquina.

encontrou a sua resposta mais cedo... Posso ter sido precipitado com o meu posto anterior... provavelmente deveria pelo menos começar de uma parábola como função descrevendo o movimento com velocidade e aceleração... (Já vi este tipo de gráficos e gregos (delta e gama) de opções em algum lugar - não me lembro e não consigo encontrá-lo - e não preciso - porque precisamos de análise temporal - horizontal, não vertical)

Eu simplesmente dei Parabola como exemplo de como um número infinito de dados pode ser comprimido em um número finito, há um número infinito de pontos no gráfico, e pode ser reduzido a uma fórmula com apenas 3 coeficientes. Entendo o que estás a pensar. Podes assumir qualquer função como:

A[1]*X^0+A[2]*X^1+ ... + A [N]*X^N, é no caso geral uma série Taylor (série funcional), exceto que A[i] > 0 para todos i = 1...N dá no caso geral um crescimento constante da primeira derivada, para colocar claramente:

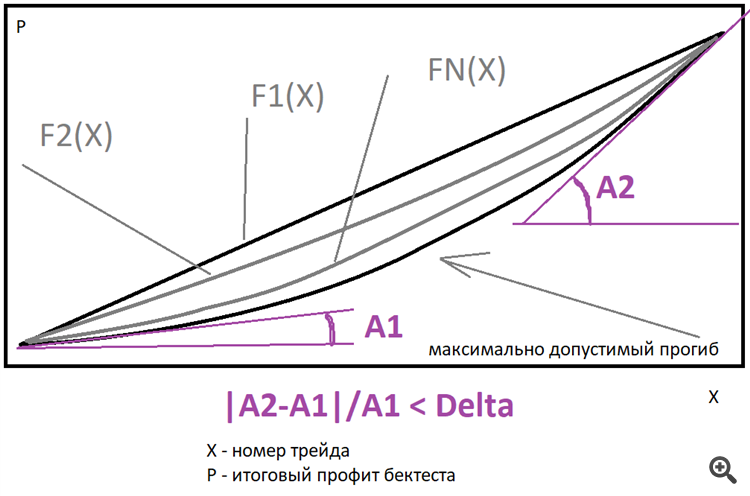

Idealmente uma linha reta é melhor, mas você pode usar uma família de funções de potência exatamente do tipo descrito acima para estimar os desvios. Você só precisa especificar quantas vezes a derivada final pode ser maior que a derivada inicial. É possível aproximar o gráfico final perto dessa família, encontrar a melhor função e procurar o desvio do gráfico real em relação a essa função. Eu uso apenas linha reta, mas talvez eu estenda a funcionalidade mais tarde, isso dará ganho de eficiência e, como resultado, pode diminuir a necessidade de instalações de computação em caso de abordagem inteligente.

Evgeniy Ilin #:

reduzir a necessidade de potência computacional com a abordagem certa.

Obtenha alguma biblioteca sobre métodos numéricos e haverá um impulso no poder, talvez até na gpu

Obtenha alguma biblioteca de métodos numéricos e haverá um aumento no poder, talvez até mesmo no gpu

A ideia não é má, mas tanto quanto sei para a vidyuha precisa de escrever código de uma forma muito estranha, como tudo funciona um pouco diferente, é improvável que a biblioteca pronta funcione, muito provavelmente você terá de escrever você mesmo. A propósito, talvez um dia eu ponha as minhas mãos nisso.

Então, como sempre, toda a diferenciação se resume ao MNC... e toda a previsão do futuro para a função alvo, que deve ser derivada desta LOC... obrigado pelas fotos...

Vou pensar em como estimar a oferta de procura por agora (a liquidez real é mais importante para mim do que as regularidades não descobertas, que ainda não estou pronto para dar a uma máquina para a probabilidade estatística)...

mas vou me lembrar da responsabilidade do desenvolvedor de escolher as características que são importantes para ele ... E depois de acordo com o padrão: normalizar entradas, calcular probabilidades, provavelmente cluster (se houver muitos dados), construir um gradiente, encontrar todos os troughs (usando OLS) , normalizar todos os troughs e resumir em uma função comum... como eu disse "até ficar azul na cara"... mas a assistência à máquina é mais rápida...

Idealmente uma linha reta é o melhor, mas você pode usar uma família de funções de potência como a que descrevi acima para estimar outliers. Só é necessário especificar quantas vezes a derivada final pode ser maior que a derivada inicial.

A família das funções de poder transforma-se numa distribuição log-normal ou reflecte-a?... desculpe se a pergunta é parva

pergunta removida, a resposta provavelmente é não .

Na verdade, eu não entendo muito disso. Vamos colocar da seguinte forma:

1) Qual é a função do alvo e por que você precisa dela?

2) Por que você precisa de uma distribuição lognormal e por que você acha que precisa dela?

3) Eu não entendo bem como uma "família" de funções pode se transformar em uma única função prototípica, mesmo uma distribuição lognormal.

4) A distribuição lognormal de quê? Qual é a variável aleatória na sua distribuição?

5 ) O que é MNC ?

Tente fazer a pergunta em linguagem simples e obtenha uma resposta simples ) desculpe se alguma coisa )

Na verdade, eu não entendo muito disso. Vamos colocar da seguinte forma:

1) Qual é a função do alvo e por que você precisa dela?

2) Por que você precisa de uma distribuição lognormal e por que você acha que precisa dela?

3) Eu não entendo bem como uma "família" de funções pode se transformar em uma função prototípica, mesmo uma distribuição lognormal.

4) A distribuição lognormal de quê? Qual é a variável aleatória na sua distribuição?

5 ) O que é MNC ?

Tente fazer uma pergunta em linguagem simples e obtenha uma resposta simples ) desculpe se algo )

1) output é uma função de previsão (neste contexto, não para os níveis da rede neural)

2) porque existe assimetria (introduzida por %rate*time e os próprios vendedores compradores)

3) ... porque são do mesmo tipo - por que o protótipo deveria ser diferente?...vamos lá, vejo que a distribuição de energia é um indicador de dependência inversa

4) o preço é uma variável aleatória

5) método dos mínimos quadrados

a pergunta era originalmente (na minha mente) "para determinar o desequilíbrio acumulado entre débito e crédito" (também desculpe pela expressão) no Alcance (e no horizonte de tempo) -- aqui, sem aprender, tem que se contar por enquanto... Mas obrigado pelo lembrete sobre a modelagem - não sou físico, sou ecologista - é mais fácil para nós (sem funções e modelagem, mas com distribuições, fatos e probabilidades; não prevemos o ecossistema, embora às vezes fosse bom avaliar os riscos; não nos aprofundamos na teoria) - era apenas interessante o que poderíamos fazer com essas probabilidades mais tarde (com lucro)

Na verdade, eu não entendo muito disso. Vamos colocar da seguinte forma:

1) Qual é a função do alvo e por que você precisa dela?

2) Por que você precisa de uma distribuição lognormal e por que você acha que precisa dela?

3) Eu não entendo bem como uma "família" de funções pode se transformar em uma única função prototípica, mesmo uma distribuição lognormal.

4) A distribuição lognormal de quê? Qual é a variável aleatória na sua distribuição?

5 ) O que é MNC ?

Tente fazer a pergunta em linguagem simples e você terá uma resposta simples ) desculpe se algo )

1) a função alvo ou aptidão é uma medida quantitativa do desempenho do seu algoritmo

Se você treinar, por exemplo, regressão, a função alvo é uma função/fórmula usada para calcular um erro para o algoritmo, a mesma coisa com algoritmo genético ou qualquer outro algoritmo que minimiza/maximiza quase qualquer algoritmo MO

https://ru.wikipedia.org/wiki/%D0%A6%D0%B5%D0%BB%D0%B5%D0%B2%D0%B0%D1%8F_%D1%84%D1%83%D0%BD%D0%BA%D1%86%D0%B8%D1%8F

5) método dos mínimos quadrados

- consegui-o - para optimizar qualquer TS em qualquer índice (por formação para qualquer período à escolha do promotor)... - para obter condições para entrar com erro mínimo no seu próprio indu...

(embora estas sejam probabilidades diferentes daquelas em que eu estava pensando como ecologista, avaliando o ambiente e as condições)