Ajuste do valor do ponto de um ativo.

Por que esse ajuste é necessário ao transformar pontos em cotação?

//--- tuning for 3 or 5 digits int digits_adjust=1; if(m_symbol.Digits()==3 || m_symbol.Digits()==5) digits_adjust=10; m_adjusted_point=m_symbol.Point()*digits_adjust;

Em corretoras com 2/4 dígitos (USDJPY com 2 dígitos decimais nas cotações e EURUSD com 4 dígitos, por exemplo), 1 pip = 1 ponto; já em corretoras com 3/5 dígitos, 1 pip = 10 pontos. Então, para que um EA que utiliza valores fixos de SL e TP (por exemplo), informados em pips/points, possa funcionar normalmente nessas duas condições, sem a necessidade de alteração dos valores desses parâmetros, é necessário fazer esse ajuste.

Em corretoras com 2/4 dígitos (USDJPY com 2 dígitos decimais nas cotações e EURUSD com 4 dígitos, por exemplo), 1 pip = 1 ponto; já em corretoras com 3/5 dígitos, 1 pip = 10 pontos. Então, para que um EA que utiliza valores fixos de SL e TP (por exemplo), informados em pips/points, possa funcionar normalmente nessas duas condições, sem a necessidade de alteração dos valores desses parâmetros, é necessário fazer esse ajuste.

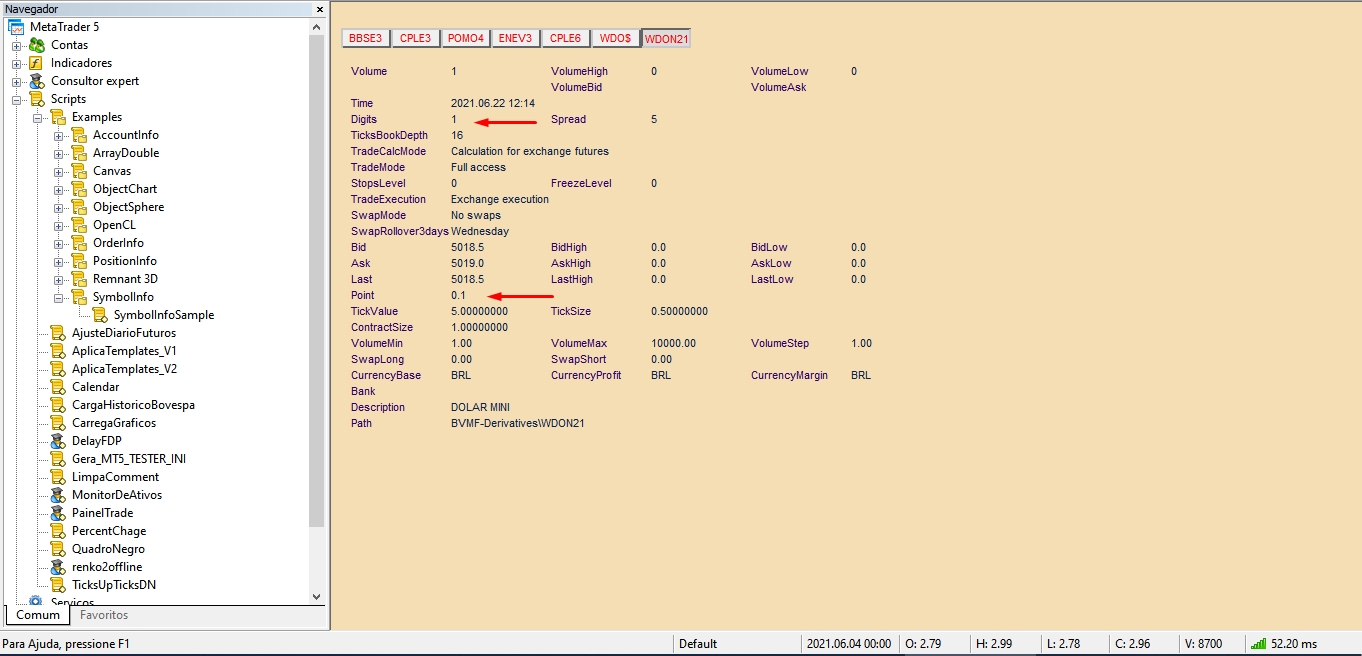

E no caso de dólar futuro? O Símbolo WDON21 tem 1 dígito e o WDO$ tem 3 dígitos. Esse ajuste somente funciona no WDON21. No caso do WDO$ funciona com 1000 para ajuste em lugar do 10.

E no caso de dólar futuro? O Símbolo WDON21 tem 1 dígito e o WDO$ tem 3 dígitos. Esse ajuste somente funciona no WDON21. No caso do WDO$ funciona com 1000 para ajuste em lugar do 10.

Para evitar essas situações, eu defino SL e TP com base em um % do ATR (TF current / D1). Outra vantagem que eu acredito nesse método é a adaptação às atuais condições do mercado, diferentemente de quando utilizamos valores fixos nesses parâmetros.

E no caso de dólar futuro? O Símbolo WDON21 tem 1 dígito e o WDO$ tem 3 dígitos. Esse ajuste somente funciona no WDON21. No caso do WDO$ funciona com 1000 para ajuste em lugar do 10.

Olá Samuel,

cuidado veja como a corretora definiu o _Point e _Digits , tem uma que não vou citar o nome, reinventou a roda!!! Nos meus EA eu defino o SL/TP em TICKS, pois funciona

para qualquer instrumento.

Para evitar essas situações, eu defino SL e TP com base em um % do ATR (TF current / D1). Outra vantagem que eu acredito nesse método é a adaptação às atuais condições do mercado, diferentemente de quando utilizamos valores fixos nesses parâmetros.

Eu pensei em usar stop em ticks em lugar de pontos.

Olá Samuel,

cuidado veja como a corretora definiu o _Point e _Digits , tem uma que não vou citar o nome, reinventou a roda!!! Nos meus EA eu defino o SL/TP em TICKS, pois funciona

para qualquer instrumento.

Acho que vou fazer isso mesmo. Valeu.

Eu pensei em usar stop em ticks em lugar de pontos.

Excelente! 👍

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Por que esse ajuste é necessário ao transformar pontos em cotação?