Tudo sobre Programação, com código fonte exemplo

Fórum de negociação, sistemas de negociação automatizados e testes de estratégias de negociação

northedan, 2019.02.20 18:32

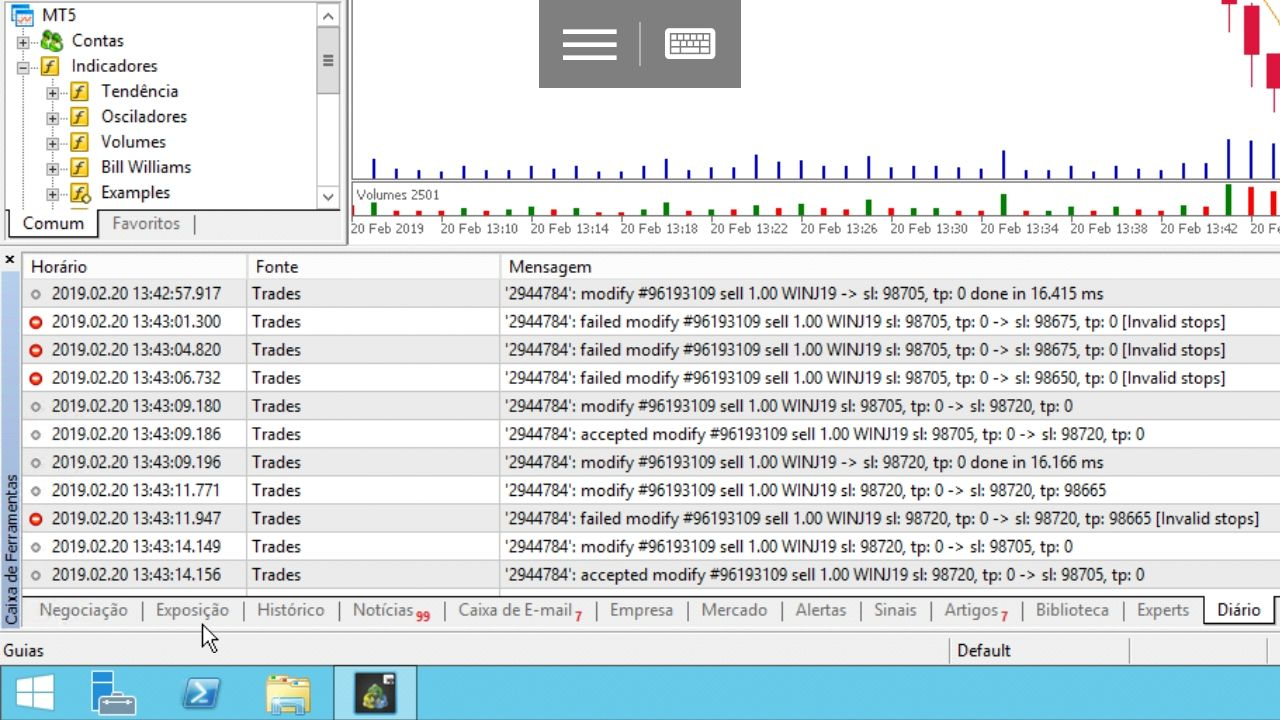

Fala galera, eu de novo. Seguinte, o código do jeito que está aqui em baixo modifica normalmente a ordem na conta demo, mas quando vou pra conta real fica dando erro ao modificar o stoploss e takeprofit da ordem

//CONFIGURANDO O REQUEST,RESULT E ULTIMO PRECO MqlTradeRequest request; MqlTradeResult result; MqlTick latest_price; SymbolInfoTick(_Symbol,latest_price); ZeroMemory(request); SymbolInfoTick(Symbol(),latest_price); //AJUSTANDO OS DADOS PARA TICK DO SIMBOLO double ticksize= SymbolInfoDouble(_Symbol,SYMBOL_TRADE_TICK_SIZE); double lastTick = (MathRound(latest_price.last/ticksize)*ticksize); double envUpTick = (MathRound(EnvelopesUpper[0]/ticksize)*ticksize); double envDownTick = (MathRound(EnvelopesLower[0]/ticksize)*ticksize); double ATRTick = (MathRound(ATR[0]/ticksize)*ticksize); //COMPRA E VENDA if(lastTick == envUpTick && isNewBar() && PositionSelect(_Symbol) == false && trade_time == true && trade_money == true && ATR[0] < 100) { Trade.Sell(Contrato,_Symbol,lastTick,(lastTick+ATRTick),(lastTick-ATRTick),"OneShotEA"); Trade.SetExpertMagicNumber(MagicNumber); if(myposition.Select(_Symbol)) { do Sleep(100); while(PositionSelect(_Symbol) == false); Trade.PositionModify(_Symbol,(lastTick+ATRTick),(lastTick-ATRTick)); } } else if(lastTick == envDownTick && isNewBar() && PositionSelect(_Symbol) == false && trade_time == true && trade_money == true && ATR[0] < 100) { Trade.Buy(Contrato,_Symbol,lastTick,(lastTick-ATRTick),(lastTick+ATRTick),"OneShotEA"); Trade.SetExpertMagicNumber(MagicNumber); if(myposition.Select(_Symbol)) { do Sleep(100); while(PositionSelect(_Symbol) == false); Trade.PositionModify(_Symbol,(lastTick-ATRTick),(lastTick+ATRTick)); } }////COMPRA E VENDA

Fórum de negociação, sistemas de negociação automatizados e testes de estratégias de negociação

northedan, 2019.02.21 18:18

Modifiquei essa linha do código. Na modal está normal, mas na XP só vai a ordem e não tá dando erro no Diário.

do Sleep(100); while(PositionSelect(_Symbol) == false); double positionOpenPrice = myposition.PriceOpen(); Trade.PositionModify(_Symbol,(positionOpenPrice+ATRTick),(positionOpenPrice-ATRTick+offset_takeprofit));

do Sleep(100); while(PositionSelect(_Symbol) == false); double positionOpenPrice = myposition.PriceOpen(); Trade.PositionModify(_Symbol,(positionOpenPrice-ATRTick),(positionOpenPrice+ATRTick-offset_takeprofit));

Fórum de negociação, sistemas de negociação automatizados e testes de estratégias de negociação

Fabiano Possato, 2019.02.07 16:37

Obrigado pela ajuda Rogerio. O TP tamabém não está funcionando. essa á a função de compra: void Compra() { double precocompra = simbolo.Ask(); double stopcompra = simbolo.NormalizePrice((precocompra * (100-stop) / 100)); double takecompra = simbolo.NormalizePrice((precocompra * (100+take) / 100)); Print("Preço de compra: ", precocompra," Stop Loss: ", stopcompra," Take Profit: ", takecompra); //se houver ordem pendente, cancela antes de enviar nova ordem int ordemcancelada = CancelaOrdem(); Print ("quantidade de ordens canceladas: ", ordemcancelada); // verifica se existe posição, se existe posição de compra, não executa nova compra double posicaoatual = Posicao(); if (posicaoatual > 0) { Print("Posição de compra: ", posicaoatual,". Nova compra não enviada"); return; } // se existe posicao de venda, dobra o lote para compra, assim inverte a posição // se não existe posição nenhuma, envia compra com o lote parametrizado double lotenegociacao = 0; /* if(posicaoatual < 0) { lotenegociacao = -posicaoatual + lote; } else { lotenegociacao = lote; } negocio.Buy(lote, NULL, precocompra, stopcompra, takecompra,"compra com preco, sl e tp"); // negocio.Buy(lotenegociacao,NULL,0,0,0,"compra a mercado sem sl e tp"); */ //--- se a posição for fechada, aguardo 10 minutos para fazer nova operação if (posicaoatual < 0) { negocio.Buy(lote, NULL, 0, 0, 0,"compra para fechar posição"); } else { negocio.Buy(lote, NULL, precocompra, stopcompra, takecompra,"compra com preco, sl e tp"); // negocio.BuyStop(lote, precocompra, NULL, stopcompra, takecompra,0,0,"compra stop"); } hrultimaoper = TimeCurrent(); }

Fórum de negociação, sistemas de negociação automatizados e testes de estratégias de negociação

Limitar robô por horário e/ou numero de operções.

Willian De Caldas Leite, 2018.12.27 00:33

Se te ajudar eu uso esse padrao nos meus EA.

input string inicio="10:30"; //Horario de inicio(entradas); input string termino="17:30"; //Horario de termino(entradas); input string fechamento="17:45"; //Horario de fechamento(entradas); MqlDateTime horario_inicio,horario_termino,horario_fechamento,horario_atual; int OnInit() { //--- TimeToStruct(StringToTime(inicio),horario_inicio); //+-------------------------------------+ TimeToStruct(StringToTime(termino),horario_termino); //| Conversão das variaveis para mql | TimeToStruct(StringToTime(fechamento),horario_fechamento); //+-------------------------------------+ //verificação de erros nas entradas de horario if(horario_inicio.hour>horario_termino.hour || (horario_inicio.hour==horario_termino.hour && horario_inicio.min>horario_termino.min)) { printf ( "Parametos de horarios invalidos!" ); return INIT_FAILED; } if(horario_termino.hour>horario_fechamento.hour || (horario_termino.hour==horario_fechamento.hour && horario_termino.min>horario_fechamento.min)) { printf("Parametos de horarios invalidos!"); return INIT_FAILED; } bool HorarioEntrada() { TimeToStruct(TimeCurrent(),horario_atual); if(horario_atual.hour >= horario_inicio.hour && horario_atual.hour <= horario_termino.hour) { // Hora atual igual a de início if(horario_atual.hour == horario_inicio.hour) // Se minuto atual maior ou igual ao de início => está no horário de entradas if(horario_atual.min >= horario_inicio.min) return true; // Do contrário não está no horário de entradas else return false; // Hora atual igual a de término if(horario_atual.hour == horario_termino.hour) // Se minuto atual menor ou igual ao de término => está no horário de entradas if(horario_atual.min <= horario_termino.min) return true; // Do contrário não está no horário de entradas else return false; // Hora atual maior que a de início e menor que a de término return true; } // Hora fora do horário de entradas return false; } bool HorarioFechamento() { TimeToStruct(TimeCurrent(),horario_atual); // Hora dentro do horário de fechamento if(horario_atual.hour >= horario_fechamento.hour) { // Hora atual igual a de fechamento if(horario_atual.hour == horario_fechamento.hour) // Se minuto atual maior ou igual ao de fechamento => está no horário de fechamento if(horario_atual.min >= horario_fechamento.min) return true; // Do contrário não está no horário de fechamento else return false; // Hora atual maior que a de fechamento return true; } // Hora fora do horário de fechamento return false; }

Fórum de negociação, sistemas de negociação automatizados e testes de estratégias de negociação

Você tem alguma questão sobre Metatrader 5! Pergunte Aqui!

ABettega, 2019.04.09 15:23

Acredito sim que pode ser algo no código. Estou fazendo o seguinte para colocar a ordem de venda:

MqlTradeRequest request = {0}; MqlTradeResult result = {0}; request.action = TRADE_ACTION_PENDING; request.symbol = _Symbol; request.volume = contractAmount; request.deviation = 5; request.magic = 12345; request.type = ORDER_TYPE_SELL_STOP; request.price = entradaCompra; request.sl = entradaCompra + slTarget; request.tp = entradaCompra - tpTarget; request.type_filling = SYMBOL_FILLING_IOC; request.type_time = ORDER_TIME_DAY; bool ticket = OrderSend(request, result); Alert("Ticket: ", ticket); Alert("Result: ", result.retcode); trade.SellStop(contractAmount, normalizePrice(bid-entrada*_Point), _Symbol, normalizePrice(bid+(slTarget-entrada)*_Point), normalizePrice(bid-(tpTarget+entrada)*_Point), ORDER_TIME_GTC, 0, 0);

São duas vendas diferentes, não executo as duas ao mesmo tempo, sempre que vou fazer um teste eu comento a outra para não ter conflito. Com o MqlTradeRequest eu acredito que seja o meio correto, minha suposição é que seja um erro com o request.type, tipo eu deveria usar ORDER_TYPE_SELL_STOP_LIMIT talvez, mas não consegui chegar a uma resolução quanto a isso. O request.type_filling não altera nada, todos os testes resultam nesse problema.

O trade.SellStop é o CTrade básico.

Eu devo desenvolver esse código dentro dos seguintes fragmentos:

if(equity >= ((saldoCapital-profit-loss)+meta_diaria_lucro)) { zerar(); //Aqui eu devo desenvolver o código que para de operar hoje e volte a operar normalmente só no dia seguinte return(true); } if(equity <= ((saldoCapital-profit-loss) meta_diaria_prejuizo)) { zerar(); //Aqui eu devo desenvolver o código que para de operar hoje e volte a operar normalmente só no dia seguinte return(true); }

Função completa:

bool funcao_verifica_meta_ou_perda_atingida() { double capital_liquido = AccountInfoDouble(ACCOUNT_EQUITY); double equity = DoubleToString(NormalizeDouble(capital_liquido, 2),2); double saldo = AccountInfoDouble(ACCOUNT_BALANCE); double saldoCapital = DoubleToString(NormalizeDouble(saldo, 2),2); // --- determine the time intervals of the required trading history datetime end=TimeCurrent(); // current server time datetime start=end-PeriodSeconds(PERIOD_D1);// set the beginning time to 24 hours ago //--- request in the cache of the program the needed interval of the trading history HistorySelect(start,end); //--- obtain the number of deals in the history int deals=HistoryDealsTotal(); int returns=0; double profit=0; double loss=0; //--- scan through all of the deals in the history for(int i=0;i<deals;i++) { //--- obtain the ticket of the deals by its index in the list ulong deal_ticket=HistoryDealGetTicket(i); if(deal_ticket>0) // obtain into the cache the deal, and work with it { string symbol =HistoryDealGetString(deal_ticket,DEAL_SYMBOL); datetime time =HistoryDealGetInteger(deal_ticket,DEAL_TIME); ulong order =HistoryDealGetInteger(deal_ticket,DEAL_ORDER); long order_magic =HistoryDealGetInteger(deal_ticket,DEAL_MAGIC); long pos_ID =HistoryDealGetInteger(deal_ticket,DEAL_POSITION_ID); ENUM_DEAL_ENTRY entry_type=(ENUM_DEAL_ENTRY)HistoryDealGetInteger(deal_ticket,DEAL_ENTRY); //--- process the deals with the indicated DEAL_MAGIC if(order_magic==m_magic) { //... necessary actions } //--- calculate the losses and profits with a fixed results if(entry_type==DEAL_ENTRY_OUT) { //--- increase the number of deals returns++; //--- result of fixation double result=HistoryDealGetDouble(deal_ticket, DEAL_PROFIT); //--- input the positive results into the summarized profit if(result>0) profit+=result; //--- input the negative results into the summarized losses if(result<0) loss+=result; } } else // unsuccessful attempt to obtain a deal { PrintFormat("We couldn't select a deal, with the index %d. Error %d", i,GetLastError()); } } if(equity >= ((saldoCapital-profit-loss)+meta_diaria_lucro)) { zerar(); //Aqui eu devo desenvolver o código que para de operar hoje e volte a operar normalmente só no dia seguinte return(true); } if(equity <= ((saldoCapital-profit-loss)-meta_diaria_prejuizo)) { zerar(); //Aqui eu devo desenvolver o código que para de operar hoje e volte a operar normalmente só no dia seguinte return(true); } return (false); }

Fórum de negociação, sistemas de negociação automatizados e testes de estratégias de negociação

O robô deve voltar a operar somente no dia seguinte

evandrofg, 2019.04.09 20:50

Eu devo desenvolver esse código dentro dos seguintes fragmentos:

if(equity >= ((saldoCapital-profit-loss)+meta_diaria_lucro)) { zerar(); //Aqui eu devo desenvolver o código que para de operar hoje e volte a operar normalmente só no dia seguinte return(true); } if(equity <= ((saldoCapital-profit-loss) meta_diaria_prejuizo)) { zerar(); //Aqui eu devo desenvolver o código que para de operar hoje e volte a operar normalmente só no dia seguinte return(true); }

Função completa:

bool funcao_verifica_meta_ou_perda_atingida() { double capital_liquido = AccountInfoDouble(ACCOUNT_EQUITY); double equity = DoubleToString(NormalizeDouble(capital_liquido, 2),2); double saldo = AccountInfoDouble(ACCOUNT_BALANCE); double saldoCapital = DoubleToString(NormalizeDouble(saldo, 2),2); // --- determine the time intervals of the required trading history datetime end=TimeCurrent(); // current server time datetime start=end-PeriodSeconds(PERIOD_D1);// set the beginning time to 24 hours ago //--- request in the cache of the program the needed interval of the trading history HistorySelect(start,end); //--- obtain the number of deals in the history int deals=HistoryDealsTotal(); int returns=0; double profit=0; double loss=0; //--- scan through all of the deals in the history for(int i=0;i<deals;i++) { //--- obtain the ticket of the deals by its index in the list ulong deal_ticket=HistoryDealGetTicket(i); if(deal_ticket>0) // obtain into the cache the deal, and work with it { string symbol =HistoryDealGetString(deal_ticket,DEAL_SYMBOL); datetime time =HistoryDealGetInteger(deal_ticket,DEAL_TIME); ulong order =HistoryDealGetInteger(deal_ticket,DEAL_ORDER); long order_magic =HistoryDealGetInteger(deal_ticket,DEAL_MAGIC); long pos_ID =HistoryDealGetInteger(deal_ticket,DEAL_POSITION_ID); ENUM_DEAL_ENTRY entry_type=(ENUM_DEAL_ENTRY)HistoryDealGetInteger(deal_ticket,DEAL_ENTRY); //--- process the deals with the indicated DEAL_MAGIC if(order_magic==m_magic) { //... necessary actions } //--- calculate the losses and profits with a fixed results if(entry_type==DEAL_ENTRY_OUT) { //--- increase the number of deals returns++; //--- result of fixation double result=HistoryDealGetDouble(deal_ticket, DEAL_PROFIT); //--- input the positive results into the summarized profit if(result>0) profit+=result; //--- input the negative results into the summarized losses if(result<0) loss+=result; } } else // unsuccessful attempt to obtain a deal { PrintFormat("We couldn't select a deal, with the index %d. Error %d", i,GetLastError()); } } if(equity >= ((saldoCapital-profit-loss)+meta_diaria_lucro)) { zerar(); //Aqui eu devo desenvolver o código que para de operar hoje e volte a operar normalmente só no dia seguinte return(true); } if(equity <= ((saldoCapital-profit-loss)-meta_diaria_prejuizo)) { zerar(); //Aqui eu devo desenvolver o código que para de operar hoje e volte a operar normalmente só no dia seguinte return(true); } return (false); }

Fórum de negociação, sistemas de negociação automatizados e testes de estratégias de negociação

Lucas Tavares, 2019.04.09 16:16

Estou com um código complicado vindo de um pedido no freelance.O código funciona, mas gostaria de entender mais ele pra saber se há alguma possível falha escondido.

Gostaria de ajuda para entender alguns trechos, como este por exemplo :

double rs[]; int count = 0; int lastIndex = -1; while (true) { if (iBars(NULL, 0)<(count+1)*10) break; if (CopyBuffer(hrsi, 0, count*10+1, 10, tr)<10) return (-2); ArrayResize(rs, ArraySize(rs)+10); for (int i = 0; i < 10; i ++) { rs[i+count*10] = tr[10-i-1]; if (rs[i+count*10]>=RsiSellResetLevel) { lastIndex = i+count*10; break; } } count ++; if (lastIndex!=-1) break; }

hrsi é o buffer de RSI.

tr é declarado um pouco mais acima. Double tr[].

Quais abordagens vocês utilizam para tratar problemas de sincronização ?

1. Excluem o EA do gráfico?

2. Acionam a função Sleep por um determinado tempo?

3. Usam outra abordagem?

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

2. Por favor não faça perguntas se não postar seu código fonte exemplo relacionado à dúvida.

3. Por favor utilize Alt+S para editar e apresentar seu código fonte nesse tópico.

4. Não publique nenhum código fonte nesse tópico se não for de sua autoria ou público, como por exemplo os existentes no CodeBase.

4. Se você já criou ou vai criar um tópico especificamente com sua pergunta coloque aqui apenas uma referência para ele para evitar redundância.

5. Por favor siga as regras do fórum (https://www.mql5.com/pt/about/rules)