로트의 예비 값은 다음에서 결정됩니다(확인해야 함 - 예를 들어 예금 통화는 $이고 틱 은 FDAX = 12.5 EUR 임):

TV_Sym1=MarketInfo( Symbol (),MODE_TICKVALUE);

TV_Sym2=MarketInfo(Symbol_2,MODE_TICKVALUE);

그런 다음 2개의 유사한 그림을 선택하고 각각의 높이를 눈금으로 측정합니다.

오일 QM BRN 오일용

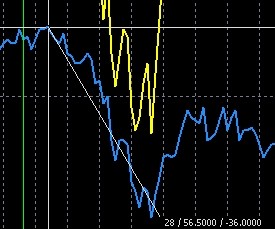

보시다시피, 차트의 이 섹션에서 BRN은 88개의 틱과 QM - 56.5를 움직였습니다(이런 식으로 많은 유사한 수치를 찾을 수 있습니다. 한 악기의 움직임의 합을 다른 움직임의 합으로) 이 예에서는 하지 않겠습니다. 간단히 88 / 56.6 = 1.56의 값을 계수 K2에 할당하겠습니다.

로트 비율을 계산할 때 다음을 수행합니다.

1. 먼저 두 개의 외부 변수(두 개의 FI의 "변동성 계수"라고 함)에 값 1이 할당됩니다.

2. 원하는 시점(외부 변수에 설정)에서 - 동시에 "왼쪽" 이상값이 없는지 두 그래프를 모두 봅니다. 일반적으로 M5, M15에서 지난 달은 다소 정상입니다. 우리는 별도의 창에서 쌍의 움직임을 틱 단위로 만듭니다.

이것은 프로세스의 시작입니다.

로트의 예비 값은 다음에서 결정됩니다(확인해야 함 - 예를 들어 예금 통화는 $이고 틱 은 FDAX = 12.5 EUR 임):

TV_Sym1=MarketInfo( Symbol (),MODE_TICKVALUE); TV_Sym2=MarketInfo(Symbol_2,MODE_TICKVALUE);그런 다음 2개의 유사한 그림을 선택하고 각각의 높이를 눈금으로 측정합니다.

오일 QM BRN 오일용

BRN 오일용

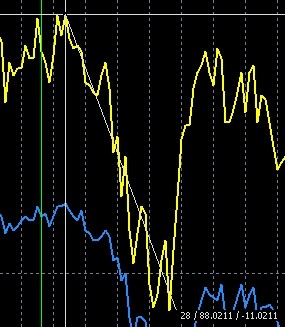

보시다시피, 차트의 이 섹션에서 BRN은 88개의 틱과 QM - 56.5를 움직였습니다(이런 식으로 많은 유사한 수치를 찾을 수 있습니다. 한 악기의 움직임의 합을 다른 움직임의 합으로) 이 예에서는 하지 않겠습니다. 간단히 88 / 56.6 = 1.56의 값을 계수 K2에 할당하겠습니다.

이 제스처의 결과(병렬로 이 위치의 그래프 차이를 높이 - 43.8틱으로 측정함):

이제 외부 변수 Y_shift=43.8을 설정하고 다음을 확인합니다.

이 경우 로트 계산은 다음 코드에 따라 자동으로 발생합니다.

보시다시피 결과가 변경되었습니다. 저것들. 1.25 / 1 (1인분으로는 부족하다는 점 다시 한 번 말씀드립니다!)

저것들. 1.25 / 1 (1인분으로는 부족하다는 점 다시 한 번 말씀드립니다!)

나는 Leonid와 불일치가 없었음을 주목해야합니다 (나는 이런 식으로 여러 쌍을 확인했습니다)

Z.Y. 도구 중 하나가 접착되어 있다는 점에 주의를 기울이지 마십시오. 이 예에서는 필수 사항이 아닙니다.

로트의 예비 값은 다음에서 결정됩니다(확인해야 함 - 예를 들어 예금 통화는 $이고 틱 은 FDAX = 12.5 EUR 임):

나는 다음과 같은 비슷한 문제를 해결했습니다.

스프레드를 찾는 나의 방법은 최적화 문제 해결을 기반으로 하며 여러 FI에 대해 완전히 자동화됩니다.나는 다음과 같은 비슷한 문제를 해결했습니다.

절대적으로 동의합니다. 100% 작동합니다. 매우 간단하고 논리적인 디자인. (당신의 허락을 받아 돼지 저금통에 가져갈 것입니다)

스프레드를 찾는 나의 방법은 최적화 문제 해결을 기반으로 하며 여러 FI에 대해 완전히 자동화됩니다.

글쎄, 여기에 - 코멘트가 없습니다. 왜냐하면 나는 당신의 아이디어를 알게 된 것을 영광으로 생각하지 않았기 때문입니다. :)

여기 에 문제 진술이 있고 여기 에 해결책이 있습니다.

여기 에 문제 진술이 있고 여기 에 해결책이 있습니다.

그건 그렇고, 석유 - BRN 에 대한 CL (또는 WTI) 스프레드를 차익 거래하는 것이 더 합리적입니다.

치수가 일치합니다. 예, 분석가의 의견은 모두 스프레드 BRN - CL 의 차원에 대해 작성되었습니다.

그건 그렇고-오늘 아침부터 호기심 많은 댓글. http://top.rbc.ru/finances/07/02/2011/539457.shtml

일반적으로 많은 "상품" 분석가는 이제 이 스프레드( BRN - CL )가 11자리에 도달했으며 더 이상 성장하지 않을 것이며 장기적인 축소를 위해 일어나야 할 이유가 있다고 가정합니다.

현재 상황 BRNH1-CLH1=1^1 , H1

그건 그렇고, 석유 - BRN 에 대한 CL (또는 WTI) 스프레드를 차익 거래하는 것이 더 합리적입니다.

글쎄요, 그것은 힙에 달려 있습니다 - 그 선물에 대한 작은 선물.

캘린더 돼지고기 스프레드 HEJ1-HEK1 (4월-5월).

다년간의 계절적 추세. 댓글이 없습니다!

그러나 여전히 의견이 있을 것입니다. 모스크바 시간 18:30 이후 미국 세션에서 거래하는 동안 이 스프레드에서 포지션을 여는 것이 좋습니다. 현재 이 돼지 악기의 매도호가 는 수십 배나 훨씬 적습니다!