|

9+ anni

esperienza

|

0

prodotti

|

0

versioni demo

|

|

0

lavori

|

0

segnali

|

0

iscritti

|

Senior Statistician

al

Align Technology

myfxbook.com/members/mosc_alex/primitive-force/1580439

Около-форексные интересы: теория информации, оптимизация в многомерных задачах.

Более конкретно: точное количество информации, полученной от n предикторов (функция от мультиинформации),

устранение ошибочной информации, вызванной ограниченным объемом выборки.

Поиск наилучших эвристик для сведения к минимуму функций с бинарными (более широко - категориальными) переменными.

Программирование на MQL4, VBA, R.

Старая, немного наивная но интересная тема: https://www.mql5.com/ru/forum/135430

Моя статья про feature selection: https://habrahabr.ru/company/aligntechnology/blog/303750/

Список интересных публикаций на тему поиска зависимостей и отбора информативных признаков:

http://people.sissa.it/~ale/Pan+96a.pdf (Analytical estimates of limited sampling biases in different information measures

Stefano Panzeri†‡§ and Alessandro Treves†)

http://arxiv.org/abs/1506.00673 (Mutual Dependence: A Novel Method for Computing Dependencies Between Random Variables

Rahul Agarwal, Pierre Sacre, Sridevi V. Sarma)

http://habrahabr.ru/company/retailrocket/blog/258543/ (Анализ данных на Scala. Считаем корреляцию 21-го века)

http://arxiv.org/abs/1505.02213 (Measuring dependence powerfully and equitably

Yakir A. Reshef, David N. Reshef, Hilary K. Finucane, Pardis C. Sabeti, Michael M. Mitzenmacher)

http://www.cefage.uevora.pt/content/download/750/8442/version/1/file/andreia%20dionisio.pdf ("Entropy-Based Independence Test"

by Andreia Dionísio at.al.)

Недавнее: http://habrahabr.ru/post/271975/

R Quantitative: http://www.mathfinance.cn/category/rsplus/

Comparison of decision tree models: https://rpubs.com/chengjiun/52658

Около-форексные интересы: теория информации, оптимизация в многомерных задачах.

Более конкретно: точное количество информации, полученной от n предикторов (функция от мультиинформации),

устранение ошибочной информации, вызванной ограниченным объемом выборки.

Поиск наилучших эвристик для сведения к минимуму функций с бинарными (более широко - категориальными) переменными.

Программирование на MQL4, VBA, R.

Старая, немного наивная но интересная тема: https://www.mql5.com/ru/forum/135430

Моя статья про feature selection: https://habrahabr.ru/company/aligntechnology/blog/303750/

Список интересных публикаций на тему поиска зависимостей и отбора информативных признаков:

http://people.sissa.it/~ale/Pan+96a.pdf (Analytical estimates of limited sampling biases in different information measures

Stefano Panzeri†‡§ and Alessandro Treves†)

http://arxiv.org/abs/1506.00673 (Mutual Dependence: A Novel Method for Computing Dependencies Between Random Variables

Rahul Agarwal, Pierre Sacre, Sridevi V. Sarma)

http://habrahabr.ru/company/retailrocket/blog/258543/ (Анализ данных на Scala. Считаем корреляцию 21-го века)

http://arxiv.org/abs/1505.02213 (Measuring dependence powerfully and equitably

Yakir A. Reshef, David N. Reshef, Hilary K. Finucane, Pardis C. Sabeti, Michael M. Mitzenmacher)

http://www.cefage.uevora.pt/content/download/750/8442/version/1/file/andreia%20dionisio.pdf ("Entropy-Based Independence Test"

by Andreia Dionísio at.al.)

Недавнее: http://habrahabr.ru/post/271975/

R Quantitative: http://www.mathfinance.cn/category/rsplus/

Comparison of decision tree models: https://rpubs.com/chengjiun/52658

Alexey Burnakov

538

3

Alexey Burnakov

2016.02.22

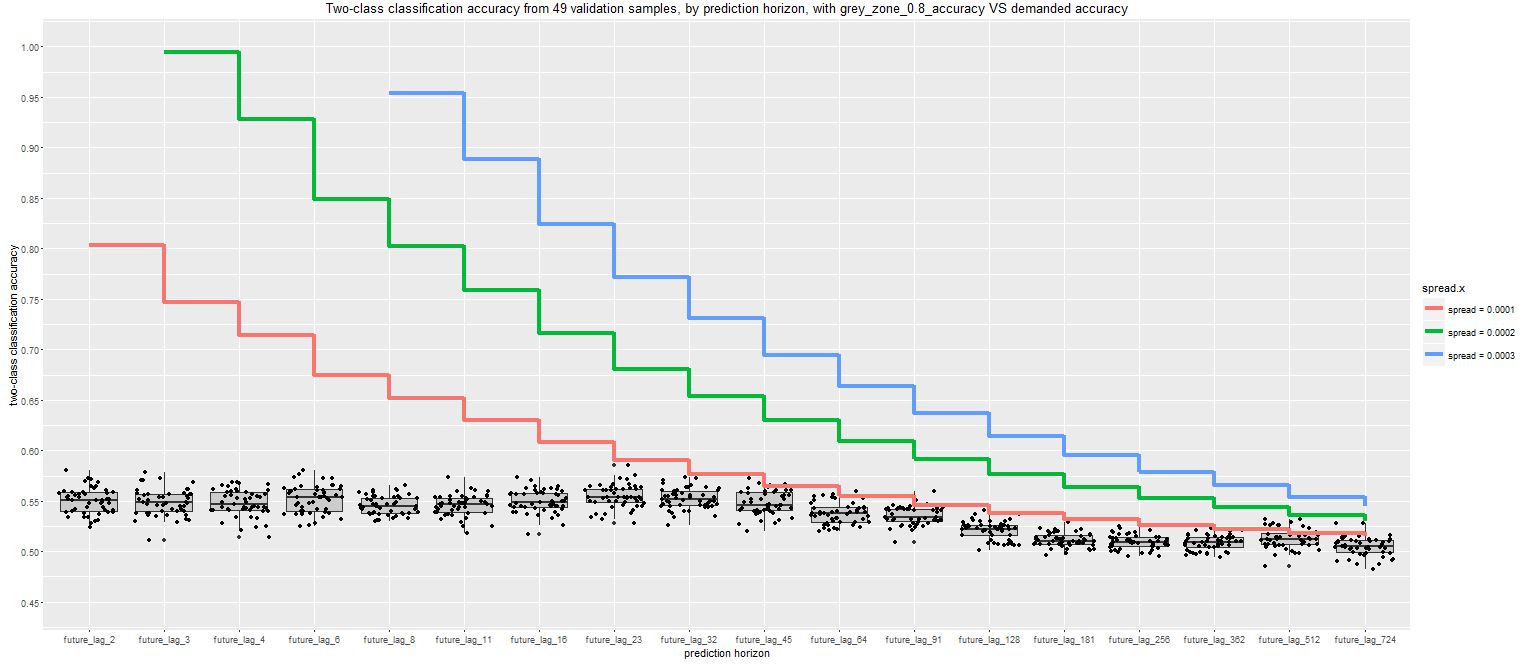

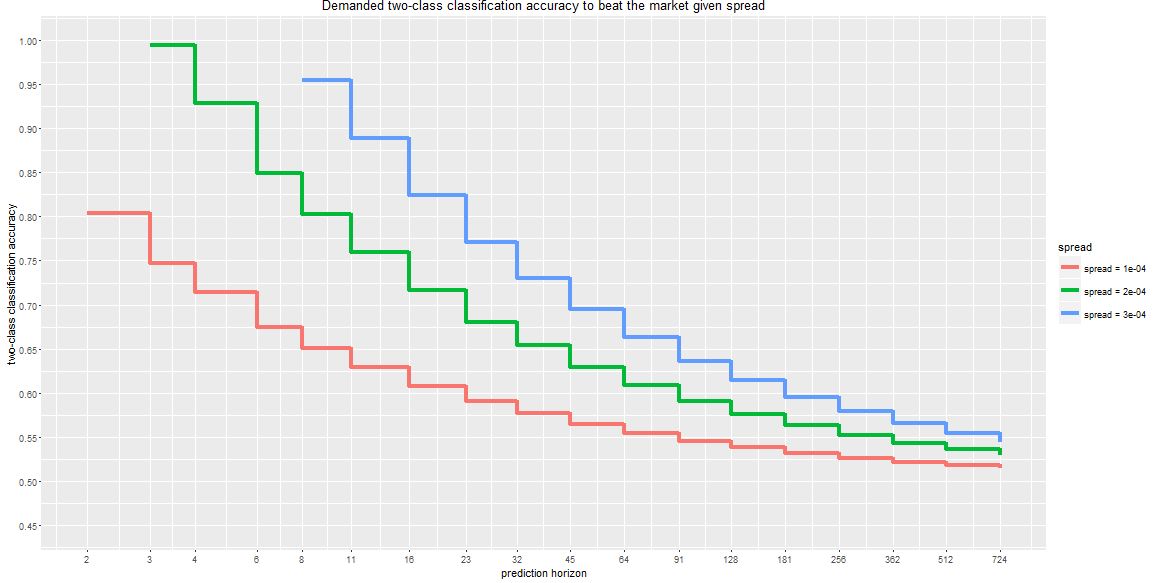

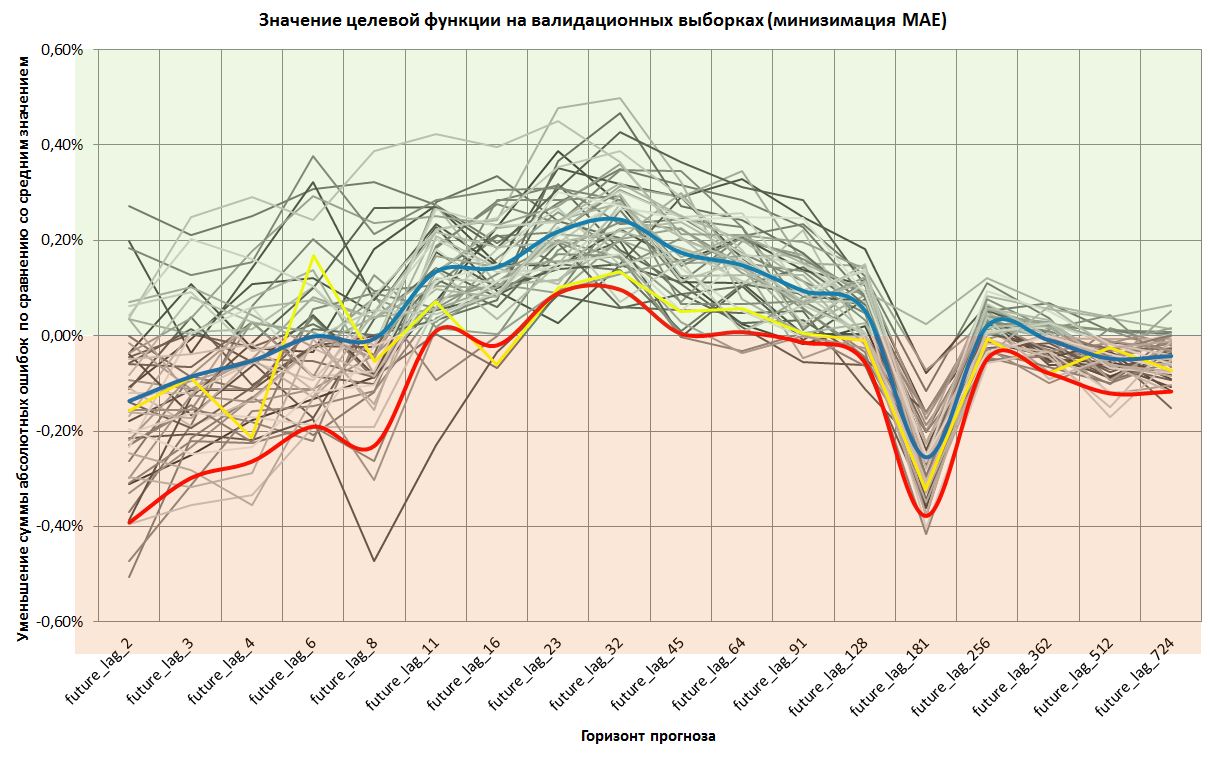

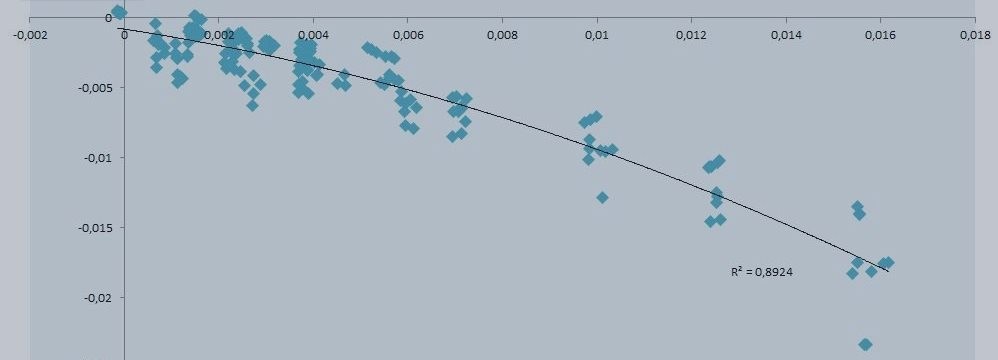

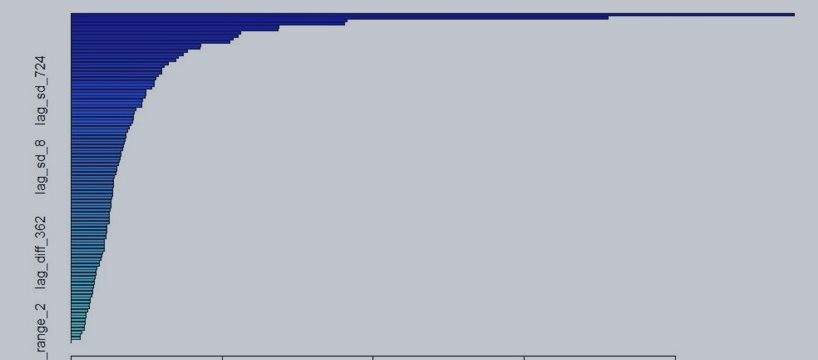

Похоже, есть проблема с дизайном эксперимента. Кроссвалидация использует случайную выборку наблюдений. Это прямо противоречит моей задумке, когда нужно брать хронологически изолированные куски набора данных. По этой причине результат на кроссвалидация получился лучше, чем на валидацонном наборе. В следующий раз сделаю правильно.