Drawdown backtest MT4 VS QuantAnalyzer

Buonasera a tutti quanti,

attualmente sto effettuando alcuni backtest di un EA....una volta terminati i backtest salvo il rapporto (formato HTM + immagine GIF del grafico).

Questi test li vado ad aprire direttamente tramite il Browser e anche tramite un programma che si chiama Quant Analyzer.

Quello che non capisco è questo:

- il drawdown segnato nel programma sembrerebbe essere l'effettivo flottante negativo massimo che la strategia ha avuto (vedendo il grafico dell'equity)....qualcuno saprebbe confermarmelo?

- il drawdown invece segnato nel report di MT4 cosa indica? E intendo il drawdown assoluto e il drawdown massimo....qualcuno potrebbe spiegarmi bene....non so dove sbattere la testa.

Per favore aiutatemi che sono in alto mare e non so come considerare, nel periodo di test, il massimo flottante negativo avuto.

Grazie in anticipo

Matteo

Ciao Matteo,

Provo a chiarire i tuoi dubbi riguardo al drawdown.

-

Drawdown nel programma (Quant Analyzer): Quello che stai osservando è probabilmente il drawdown in tempo reale, cioè il flottante negativo massimo che la strategia ha avuto durante il backtest. Questo valore rappresenta la differenza massima tra un picco dell'equity e un successivo minimo durante il periodo del test. In pratica, è la perdita più grande che avresti visto sul tuo conto in qualsiasi momento prima che la strategia recuperasse.

-

Drawdown nel report di MT4:

- Drawdown Assoluto: Questo indica la differenza tra il deposito iniziale e il valore più basso che l'equity ha raggiunto durante il test. Non considera i picchi e i cali successivi, ma solo il punto più basso assoluto rispetto all'inizio.

- Drawdown Massimo: Questo, invece, è simile a quello che vedi nel Quant Analyzer. Misura la differenza massima tra un picco dell'equity e il minimo successivo, ma può includere più di un ciclo di picchi e cali, dipendendo dal periodo che stai esaminando.

Per capire come considerare il massimo flottante negativo durante il test, il "drawdown massimo" nel report di MT4 dovrebbe darti un'indicazione accurata, poiché rappresenta la perdita più significativa che avresti potuto vedere durante l'intero test.

Spero che queste informazioni ti siano utili!

Buona fortuna con i tuoi test, Nicola

Ciao Matteo,

Provo a chiarire i tuoi dubbi riguardo al drawdown.

-

Drawdown nel programma (Quant Analyzer): Quello che stai osservando è probabilmente il drawdown in tempo reale, cioè il flottante negativo massimo che la strategia ha avuto durante il backtest. Questo valore rappresenta la differenza massima tra un picco dell'equity e un successivo minimo durante il periodo del test. In pratica, è la perdita più grande che avresti visto sul tuo conto in qualsiasi momento prima che la strategia recuperasse.

-

Drawdown nel report di MT4:

- Drawdown Assoluto: Questo indica la differenza tra il deposito iniziale e il valore più basso che l'equity ha raggiunto durante il test. Non considera i picchi e i cali successivi, ma solo il punto più basso assoluto rispetto all'inizio.

- Drawdown Massimo: Questo, invece, è simile a quello che vedi nel Quant Analyzer. Misura la differenza massima tra un picco dell'equity e il minimo successivo, ma può includere più di un ciclo di picchi e cali, dipendendo dal periodo che stai esaminando.

Per capire come considerare il massimo flottante negativo durante il test, il "drawdown massimo" nel report di MT4 dovrebbe darti un'indicazione accurata, poiché rappresenta la perdita più significativa che avresti potuto vedere durante l'intero test.

Spero che queste informazioni ti siano utili!

Buona fortuna con i tuoi test, Nicola

Buongiorno Nicola,

prima di tutto grazie mille per la risposta e per la chiarezza della spiegazione.

Vorrei condividere uno di questi test per cercare di analizzare i dati...la differenza tra il drawdown nel programma e quello della MT4 mi sembra molto alto...inoltre stando al grafico dell'equity non capisco dove MT4 vada a "prendere" i dati per calcolare il DD Max.

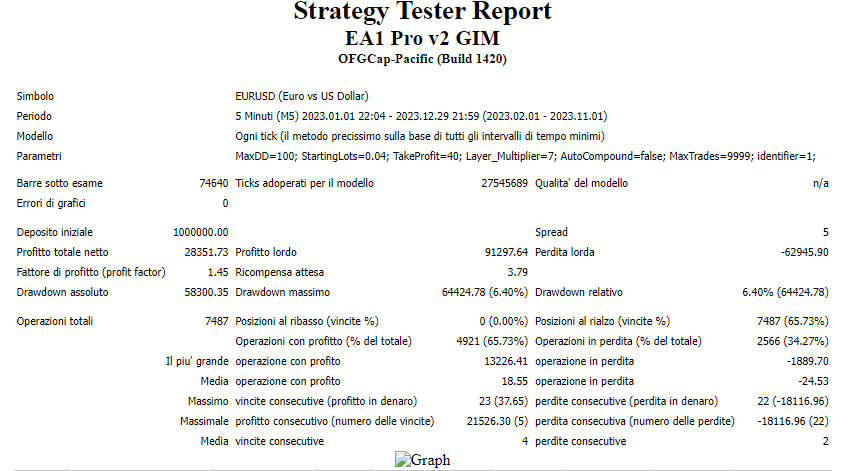

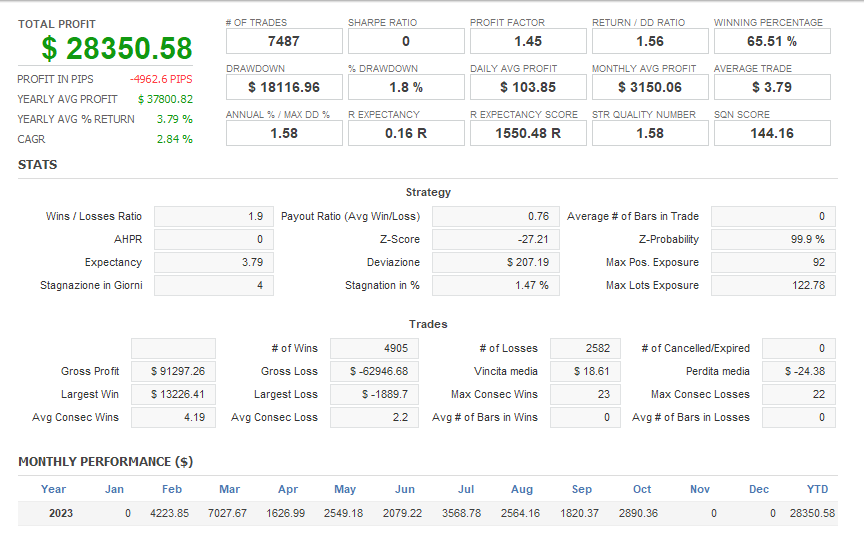

Il test nello specifico è un test di un EA con deposito iniziale di 1.000.000

Nel programma il massimo flottante o drawdown è di 18116,96€ con massima esposizione dei di lotti di 122.78 (che equivale nello specifico caso del broker a 12.278€ di margine)

Nella MT4 invece ho un Max DD di 64424.78€ e un DD assoluto di 58300.35€

Non capisco come mai siano cosi "distanti" i valori....

Grazie mille per l'aiuto

{kind=link}

{kind=link}

{kind=link}

Buongiorno Nicola,

prima di tutto grazie mille per la risposta e per la chiarezza della spiegazione.

Vorrei condividere uno di questi test per cercare di analizzare i dati...la differenza tra il drawdown nel programma e quello della MT4 mi sembra molto alto...inoltre stando al grafico dell'equity non capisco dove MT4 vada a "prendere" i dati per calcolare il DD Max.

Il test nello specifico è un test di un EA con deposito iniziale di 1.000.000

Nel programma il massimo flottante o drawdown è di 18116,96€ con massima esposizione dei di lotti di 122.78 (che equivale nello specifico caso del broker a 12.278€ di margine)

Nella MT4 invece ho un Max DD di 64424.78€ e un DD assoluto di 58300.35€

Non capisco come mai siano cosi "distanti" i valori....

Grazie mille per l'aiuto

La discrepanza significativa che stai osservando potrebbe derivare da vari fattori: la differenza nel metodo di calcolo, il modo in cui vengono trattate le impostazioni di margine e leva, o anche piccoli disallineamenti nel periodo di tempo esaminato. È importante assicurarsi che tutte le impostazioni del backtest, come lo spread o lo slippage, siano identiche in entrambi i programmi, perché anche una minima variazione potrebbe influenzare i risultati.Per ridurre questa discrepanza, potrebbe essere utile confrontare i risultati in diversi momenti del test e vedere esattamente dove le due piattaforme divergono. Questo potrebbe offrirti una maggiore comprensione di come ciascun programma elabora i dati e calcola i drawdown.Spero che queste considerazioni possano aiutarti a fare luce sulle differenze che hai riscontrato.

Questi qui

Che tipo di dati stai usando per i backtest di MT4?

Sulla MT4 ho scaricato i dati storici tramite Tickstory (dati storici dal 01.01.2023 al 31.12.2023).

Il backtest lo faccio ovviamente sulla coppia della quale ho scaricato i dati e lo faccio partire dal 01.02.2023 al 01.11.2023.

Il modello che utilizzo è: ho allegato l'immagine....ad ogni modo è quello che mi era stato consigliato e che solitamente (da quello che ho capito) si usa come affidabile su MT4.

{kind=link}

Sulla MT4 ho scaricato i dati storici tramite Tickstory (dati storici dal 01.01.2023 al 31.12.2023).

Il backtest lo faccio ovviamente sulla coppia della quale ho scaricato i dati e lo faccio partire dal 01.02.2023 al 01.11.2023.

Il modello che utilizzo è: ho allegato l'immagine....ad ogni modo è quello che mi era stato consigliato e che solitamente (da quello che ho capito) si usa come affidabile su MT4.

Prova a vedere se da qualche parte su google riesci a trovare delle informazioni sulle metodiche di calcolo di quelle piattaforme, altrimenti non saprei come aiutarti.

Attenzione se stai utiliizzando la versione free le differenze con i DD indicati da mt4 sono dovuti al fatto che la versione gratuita NON calcola tutte le operazioni effettuate ma solo una parte quindi praticamente sempre il DD della Mt4 (assoluto,max,relativo) risulta essere sempre maggiore rispetto a QuantAnalyser, per capirlo ci ho messo un poco ....e tante ore di prove, ma bastava leggere meglio le istruzioni..Buon trading

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Accetti la politica del sito e le condizioni d’uso

Buonasera a tutti quanti,

attualmente sto effettuando alcuni backtest di un EA....una volta terminati i backtest salvo il rapporto (formato HTM + immagine GIF del grafico).

Questi test li vado ad aprire direttamente tramite il Browser e anche tramite un programma che si chiama Quant Analyzer.

Quello che non capisco è questo:

- il drawdown segnato nel programma sembrerebbe essere l'effettivo flottante negativo massimo che la strategia ha avuto (vedendo il grafico dell'equity)....qualcuno saprebbe confermarmelo?

- il drawdown invece segnato nel report di MT4 cosa indica? E intendo il drawdown assoluto e il drawdown massimo....qualcuno potrebbe spiegarmi bene....non so dove sbattere la testa.

Per favore aiutatemi che sono in alto mare e non so come considerare, nel periodo di test, il massimo flottante negativo avuto.

Grazie in anticipo

Matteo