Sfondare il piatto del mattino - quali coppie? - pagina 18

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

Per tutto il potere apparentemente illimitato di Martin, lo si può usare solo se si capisce tutto il suo meccanismo fino all'ultima virgola.

Quante persone sono morte......

.................................

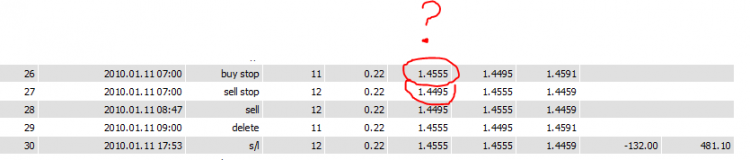

A proposito, ecco un esempio con immagini di come lo spread (zero) è sottovalutato e Martin è sopravvalutato in assenza di un payoff atteso positivo.

Aggiunti commenti e sistemato un po' il codice.

Ora lo ottimizzerò e lo guarderò in generale.

Rielaborato l'EA, usando la funzione di Kim.

Aggiunti commenti e sistemato un po' il codice.

Ora lo ottimizzerò e lo guarderò in generale.

//tempo di inizio in cui si avvia l'EA e in cui si chiudono gli ordini pendenti

Ho sempre considerato che tutte le variabili temporali dovrebbero essere calcolate da GMT (fuso orario)

Poiché il tempo terminale varia per tutti gli utenti e i risultati dell'ottimizzazione

non sarà reale.

Ottimizzato da eurobax dal 2000 al 2006, ha funzionato dal 2000 al 2011 e ha ottenuto:

Cioè l'Expert Advisor ha superato con successo il test di avanzamento.

Redditività 1,7 Fattore di recupero 13,9!

Test

I trade vincenti sono 2 volte di più di quelli perdenti. Non c'è un ordine dei giorni della settimana come trade perdenti

Sono: lun-1, ven-3, mer-4, gio-5, ven-8 .

Totale per questo periodo (c'erano scambi non lavorativi, non li ricordo, quindi basta usare il calendario): lun, mar, mer, gio, -16, PT-15.

Totale escludendo solo il trading del venerdì otteniamo: ci liberiamo del 38% dei trade perdenti e perdiamo il 33% di quelli redditizi.

Ma dato che Average Profitable e Average Loss: sono 82,2 e -133,8 .... significa che quello in perdita vale il 62% in più (in $) di quello redditizio.

In generale, in termini monetari le nostre perdite dal non trading su PT 82.2*7 = 575.4 e ridurre le perdite 133.8*8 = 1070.4

Non posso costruire lo stesso canale che costruisce l'indicatore, cioè quello che prende l'EA

Non credo di poter mai fare un canale del genere.

Dai dati come questo.

Penso che se prendiamo il segnale da un altro indicatore, la situazione migliorerà

Forse il codice dell'indicatore può essere inserito nell'EA ... //pensieriad alta voce

Nella fase di costruzione usiamo

https://www.mql5.com/ru/code/8417 i-Regr.mq4

https://www.mql5.com/en/code/8016!LinRegrBuf.mq4

Non posso costruire lo stesso canale che costruisce l'indicatore, cioè quello che prende l'EA

Non credo di potermai fare un canale del genere

Da dati come questo.

Se ci sforziamo, possiamo farcela.... )))

I trade vincenti sono 2 volte di più di quelli perdenti, non c'è un ordine per giorni della settimana come i trade perdenti

Ci sono: lun-1, ven-3, mer-4, gio-5, ven-8 .

Sullo stesso argomento.

Ho notato che le gomme EA sono molto (è un vero e proprio refuso) alla fine dell'anno. Sarebbe meglio proibire all'EA di lavorare durante le vacanze di Natale o disabilitare martin durante questo periodo.

Nella vita reale non aumentereste il lotto il 5 gennaio a tavoletta, vero?

Se ci sforziamo, possiamo farcela.... )))

Sono d'accordo che qualsiasi asino può essere tirato per le orecchie :)

ecco il prossimo giunto