Indicadores de volatilidad para MT4 - página 6

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

Здесь.http://forum.forexac.com/showthread.php?t=238830&

Gracias por el enlace

Indicador de pico de volatilidad

Hola,

Puede alguien por favor crear el indicador para el indicador sigmaspike que se explica a continuación:

SigmaSpikes es una herramienta para expresar el retorno de cada barra contra una línea base ajustada a la volatilidad, como una desviación estándar de los retornos de las últimas 20 barras. Esto pone de relieve los movimientos significativos que pueden o no ser evidentes sobre la base de la inspección visual del gráfico. También es una herramienta útil para los operadores que supervisan muchos mercados a diario, ya que las mediciones por debajo de, por ejemplo, 1,5 o 2,0 en esta herramienta suelen considerarse fluctuaciones normales, y las lecturas muy grandes exigirán una atención inmediata. Es importante señalar que, aunque esta medida utiliza desviaciones estándar, no se está afirmando que los datos sigan una distribución normal. Esto significa que las reglas estadísticas estándar (por ejemplo, aproximadamente el 95% de los valores están dentro de +/- 2,0 desviaciones estándar) no se aplican a esta herramienta.

Hay una entrada en el blog llamada Chart of the Day: Breakout in the S&P y también Chart of the Day: Oro que explica más sobre esto con un gráfico.

Muchas gracias

Hola,

Por favor, alguien puede crear el indicador para el indicador sigmaspike que se explica a continuación:

SigmaSpikes es una herramienta para expresar el retorno de cada barra contra una línea de base ajustada a la volatilidad, como una desviación estándar de los retornos de las últimas 20 barras. Esto pone de relieve los movimientos significativos que pueden o no ser evidentes sobre la base de la inspección visual del gráfico. También es una herramienta útil para los operadores que supervisan muchos mercados a diario, ya que las mediciones por debajo de, por ejemplo, 1,5 o 2,0 en esta herramienta suelen considerarse fluctuaciones normales, y las lecturas muy grandes exigirán una atención inmediata. Es importante señalar que, aunque esta medida utiliza desviaciones estándar, no se está afirmando que los datos sigan una distribución normal. Esto significa que las reglas estadísticas estándar (por ejemplo, aproximadamente el 95% de los valores están dentro de +/- 2,0 desviaciones estándar) no se aplican a esta herramienta.

Hay una entrada en el blog llamada Chart of the Day: Breakout in the S&P y también Chart of the Day: Oro que explica más sobre esto con un gráfico.

Muchas gracias.¿Qué es la parte de "rendimientos" de esta "desviación estándar de los rendimientos de las últimas 20 barras"?

¿Cuál es la parte de "retornos" de esta "desviación estándar de los retornos de las últimas 20 barras"?

Creo que la parte de "rendimientos" es el cierre(hoy)-cierre(ayer) o cierre(hoy)-apertura(hoy) porque escribió en el post de S& P: "Una de las herramientas que utilizo para evaluar la acción del mercado es el pico de desviación estándar, que expresa el rendimiento de cada día una desviación estándar de los 20 días de negociación anteriores"

También escribió: "Es importante señalar que, aunque esta medida utiliza desviaciones estándar, no se está afirmando que los datos sigan una distribución normal. Esto significa que las reglas estadísticas estándar (por ejemplo, aproximadamente el 95% de los valores están dentro de +/- 2,0 desviaciones estándar) no se aplican a esta herramienta." Creo que es una característica interesante de esta herramienta.

Creo que el indicador calcula el cierre-cierre o el cierre-apertura de cada día durante 20 días y luego calcula cuántas desviaciones estándar tiene el cambio de precio de hoy en comparación con los últimos 20 días. Cualquier cosa por encima de 2 SD es anormal y se presta atención.

Esa es la forma en que veo este interesante indicador. Espero que sea útil.

Gracias

Creo que la parte de "rendimientos" es el cierre(hoy)-cierre(ayer) o cierre(hoy)-apertura(hoy) porque escribió en el post de S& P: "Una de las herramientas que utilizo para evaluar la acción del mercado es el pico de desviación estándar, que expresa la rentabilidad de cada día una desviación estándar de los 20 días de negociación anteriores"

También escribió: "Es importante señalar que, aunque esta medida utiliza desviaciones estándar, no se afirma que los datos sigan una distribución normal. Esto significa que las reglas estadísticas estándar (por ejemplo, aproximadamente el 95% de los valores están dentro de +/- 2,0 desviaciones estándar) no se aplican a esta herramienta". Creo que es una característica interesante de esta herramienta.

Creo que el indicador calcula el cierre-cierre o el cierre-apertura de cada día durante 20 días y luego calcula cuántas desviaciones estándar tiene el cambio de precio de hoy en comparación con los últimos 20 días. Cualquier cosa por encima de 2 SD es anormal y se presta atención.

Esa es la forma en que veo este interesante indicador. Espero que sea útil.

Graciastradewiser

Si "retornos" es close(today)-close(yesterday) entonces eso es un simple momentum(1) (si usa la media de ello entonces sería un average(momentum(1),20)).

De todas formas veremos si hay algo más de información ya que así hay demasiadas preguntas

tradewiser

Si los "rendimientos" son close(today)-close(yesterday) entonces eso es un simple momentum(1) (si usa la media de ello entonces sería un average(momentum(1),20)).

De todos modos voy a ver si hay algo más de información ya que así hay demasiadas preguntasMladen

Ahora entiendo lo que quieres decir. No estoy muy seguro de lo que realmente quiere decir, pero creo que cada día "vuelve" es close(today)-close(yesterday).

Mladen ahora entiendo lo que quiere decir. No estoy muy seguro de lo que realmente quiere decir, pero creo que cada día "vuelve" es close(today)-close(yesterday).

tradewiser

Entonces es sólo otra forma de calcular el impulso y se puede utilizar el impulso incorporado en su lugar

tradewiser Entonces es sólo otra forma de calcular el impulso y se puede utilizar el impulso incorporado en su lugar

ok, gracias

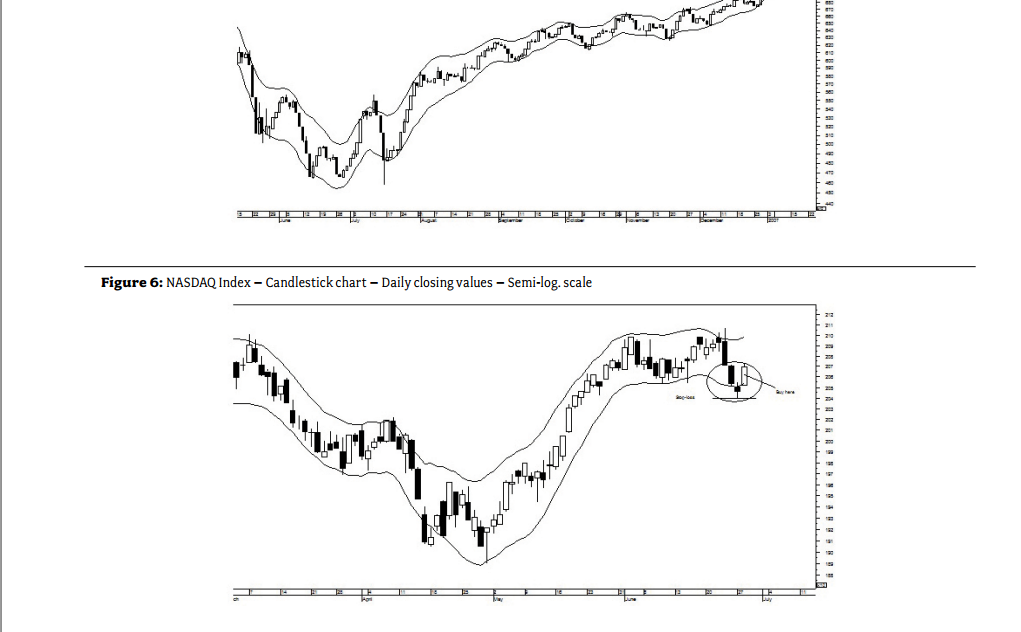

Volatility-Based Envelopes por Mohamed El Saiid

¿Alguien ha oído hablar de este indicador VBE? He jugado con él en un terminal de Bloomberg y me ha parecido bastante útil.

Está creado por Mohamed El Saiid, que es el Jefe del Departamento de Análisis Técnico en HCB. Aquí está su página de linkedin:

Mohamed El Saiid | LinkedIn

He adjuntado la documentación de Bloomberg, y la lógica detrás del indicador

(página 57 de este enlace pdf --> http://ifta.org/public/files/journal/d_ifta_journal_12

¿Alguna idea sobre esto? ¿Crees que se puede implementar en MT4?

¿Alguien ha oído hablar de este indicador VBE? He jugado con él en un terminal de bloomberg y me ha parecido bastante útil.

Está creado por Mohamed El Saiid, que es el Jefe del Departamento de Análisis Técnico de HCB. Aquí está su página de linkedin:

Mohamed El Saiid | LinkedIn

He adjuntado la documentación de Bloomberg, y la lógica detrás del indicador

(página 57 de este enlace pdf --> http://ifta.org/public/files/journal/d_ifta_journal_12

¿Alguna opinión sobre esto? ¿Crees que se puede implementar en MT4?iwillsurvive

Utiliza WMA centrado - recalcula