Laboratorio: análisis estadístico de los gráficos de precios.

Se coge un libro de metodología (la teoría del puto servicio de masas), que está en algún punto del tercer o cuarto año. Donde está escrito en la caja como las necesidades reales en forma de solicitudes independientes se ponen en los resultados de las transacciones.

Nada cambia, el sol sigue saliendo. La actividad diaria es absolutamente idéntica, día a día.

Laestacionariedad o constancia es la propiedad de un proceso de no cambiar sus características a lo largo del tiempo.

Conclusión: la desviación de la intensidad del flujo de garrapatas con respecto al valor medio en función de la hora del día es de naturaleza constante y no cambia con el tiempo.

Quizá más adelante haga un análisis de este tipo por días de la semana.

¿Qué hora es el MSC o la hora de Europa Central?

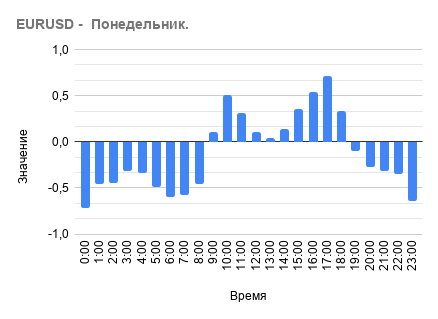

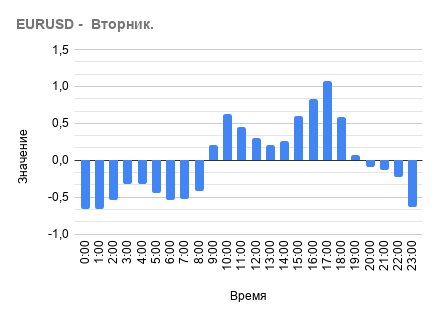

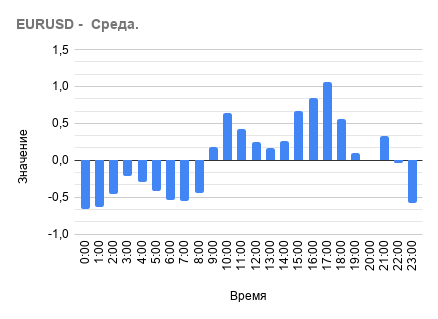

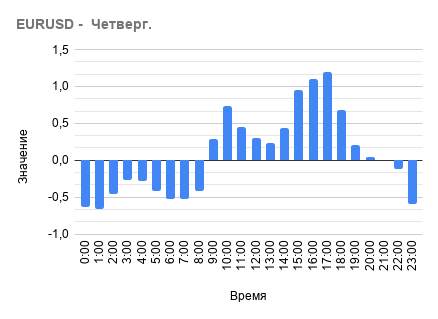

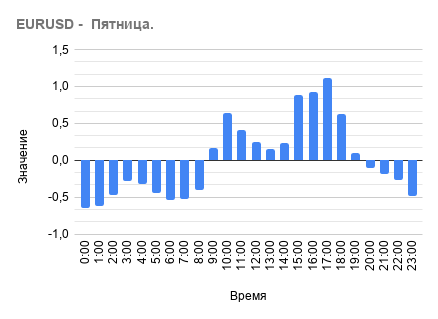

Estuve haciendo un ejercicio similar con OHLC y obtuve una imagen parecida. Por cierto, la máxima volatilidad por días de la semana la tengo el miércoles y el jueves...

¿Qué hora es el MSC o la hora de Europa Central?

Ahora mismo es la misma hora que los datos de la demo de MSC. RoboFX.

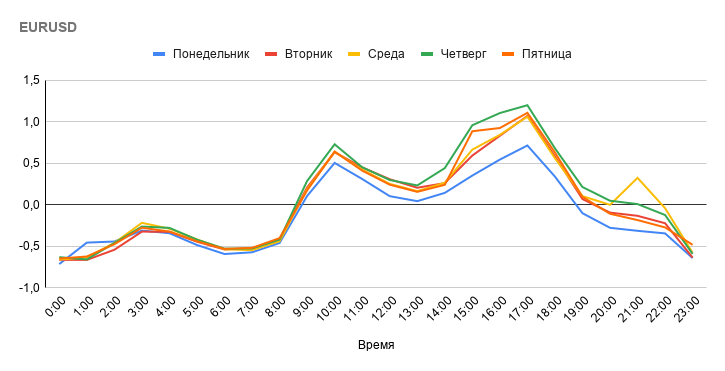

Estadísticas por días de la semana.

Como puede ver, la misma estructura de flujo de garrapatas.

Estadísticas por día de la semana.

Compara los diferentes días de la semana para saber qué días de la semana tienen el mayor y el menor número de ticks, si no te da pereza)

Compara los diferentes días de la semana para saber qué días de la semana tienen el mayor y el menor número de ticks, si no te da pereza)

¿Verdad?

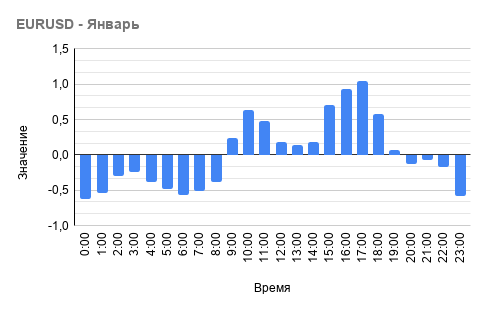

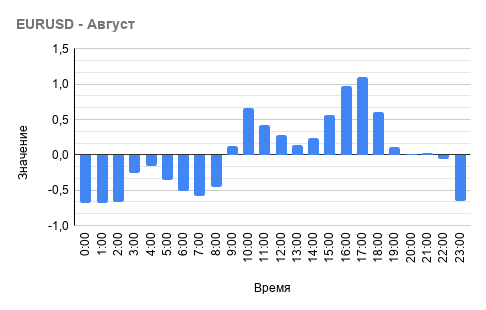

Y aquí hay un par de meses en una suposición:

Conclusión: el patrón de desviación de la intensidad del flujo de garrapatas con respecto a la media en función de la hora del día es de naturaleza constante y no cambia con el tiempo del día de la semana o del mes o del año.

¿Verdad?

Buscando un patrón hice esto, barra OHLC de 1 hora;

La barra verde es la diferencia sumada entre HL, la barra azul es la diferencia sumada positiva entre OC (es decir, la barra ascendente), la barra roja es la diferencia sumada negativa entre OC (es decir, la barra descendente) convertida en positiva por comodidad.

El primero de izquierda a derecha es intradiario, el segundo es por días de la semana y el de abajo es por semanas.

El panorama no es muy diferente al tuyo, el jueves también es tu día más activo)

Buscando un patrón he hecho esto, barra OHLC de 1 hora;

La barra verde es la diferencia sumada entre HL, la barra azul es la diferencia sumada positiva entre OC (es decir, la barra ascendente), la barra roja es la diferencia sumada negativa entre OC (es decir, la barra descendente) convertida en positiva por comodidad.

El primero de izquierda a derecha es intradiario, el segundo es por días de la semana y el de abajo es por semanas.

El panorama no es muy diferente al tuyo, el jueves también es tu día más activo)

Entiendo que has analizado la volatilidad y la mía de arriba es la intensidad del flujo de ticks.

Según he entendido tú analizabas la volatilidad, la mía arriba es la intensidad del flujo de ticks.

Los gráficos son similares en términos de ticks, volúmenes, OHLC -> actividad)

He notado una cosa interesante; el cuerpo de una vela promedio es un poco más del 51%, es decir, podemos suponer puramente estadístico por supuesto) que la nueva vela cerrará en un rangoligeramente superior al 51% de la apertura)

Me di cuenta de una cosa interesante; el cuerpo de una vela media es un poco más del 25%, lo que significa, estadísticamente por supuesto), que la nueva vela cerrará en un rango deun poco más del 25% de la apertura)

¿Estamos hablando de H1?

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

Laestacionariedad o constancia es la propiedad de un proceso de no cambiar sus características a lo largo del tiempo.

Entonces, ¿hay algo constante en los gráficos de precios de Forex o no?

Tenemos que descubrirlo experimentalmente.

Estudio nº 1: el objetivo es determinar la desviación de la intensidad del flujo de garrapatas respecto al valor medio en función de la hora del día.

Determinemos el periodo del valor medio como 100 horas (hay que decir que la elección del tamaño del periodo medio no cambia significativamente el carácter del resultado final).

La desviación de la intensidad del flujo de ticks con respecto a la media se calculará mediante la fórmula:

[ Tasa de flujo] = ([Número de ticks de la barra actual] - [número medio de ticks durante las últimas 100 barras])/ [número medio de ticks durante las últimas 100 barras ].

De este modo, obtenemos un valor similar al del cambio porcentual, sólo que restando la multiplicación del resultado por el 100%.

A continuación, pasamos por el gráfico en la ventana deslizante y recogemos los datos de cada hora del día por separado.

Como resultado, para cada hora obtenemos la media de las observaciones - [Intensidad de flujo total para la hora del día ]/[número de observaciones].

Veamos los resultados del experimento:

Gráfico 1 - desviación de la intensidad del flujo de garrapatas respecto al valor medio en función de la hora del día para todo el historial disponible.

Mucha gente ya sabe, por sus observaciones, que la intensidad de las garrapatas es menor por la noche y por la mañana, y que luego aumenta durante el día y vuelve a desaparecer.

El gráfico muestra claramente la estructura de este comportamiento del flujo de ticks.

Pero estos son los datos de todo el periodo de la historia disponible y ¿qué es lo constante aquí? Esta pregunta puede surgir en el lector. Estoy de acuerdo en que hay que tener en cuenta los datos de los distintos periodos de la historia. A continuación, veamos la estructura del flujo de garrapatas en diferentes años.

Como puede verse en los gráficos, el carácter del flujo de garrapatas es casi idéntico de un año a otro.

Conclusión: la desviación de la intensidad del flujo de garrapatas con respecto al valor medio en función de la hora del día es de carácter constante y no cambia con el tiempo.

Quizá más adelante haga un análisis de este tipo por días de la semana.