|

9+ anos

experiência

|

0

produtos

|

0

versão demo

|

|

0

trabalhos

|

0

sinais

|

0

assinantes

|

Trader

em

Home

Home Trader

Natalja Romancheva

· 4

Mostrar todos os comentários (6)

Natalja Romancheva

2018.09.22

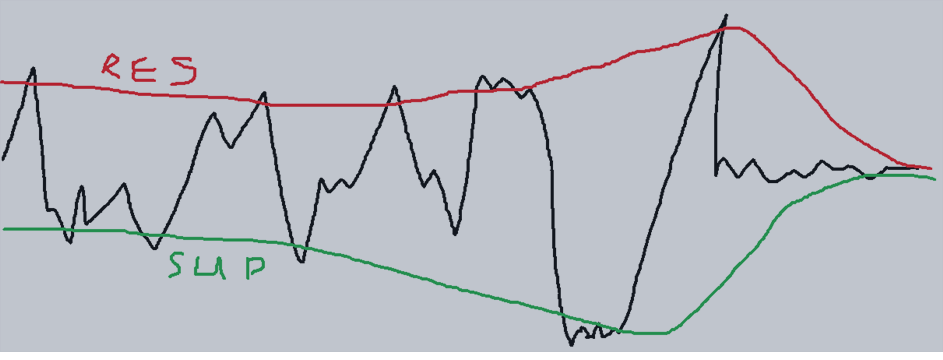

Этот период и в тестере тоже убыточный. Так бывает. Сделки закрываются либо по прибыли с тралом, либо по убытку на конец дня. Убыток не переходит на следующий день. Стопов по убытку не предусмотрено. Есть усреднение с множителем 3/4 (при других значениях множителя может быть и мартин - но тестирование не показало эффективности). Базовая концепция - возврат цены к значениям утренней (азиатской) сессии. Ясность в работе бота есть полная, все параметры, из назначение и алгоритмы известны, исходный код доступен. Эффективные настройки найдены только для EURUSD. По другим инструментам не хватает ресурсов на оптимизацию параметров, да и накладные затраты по торговле там выше.