Критерии надёжности ТС

4. Отношение максимальной прибыли к максимальному убытку;

6. Отношение депозита к максимальной просадке;

Использование критериев, основанных на экстремальных характеристиках стратегии, приводит к подгонке.

5. Динамика роста прибыли со временем (коэффициент b в уравнении П=a+bt);

Не имеет смысла. Эквити является скорее DSP, чем TSP процессом. А для стратегий с реинвестированием нужно вообще рассматривать логарифм эквити.

Уважаемые форумчане, прошу высказать свои мнения по теме ветки и, возможно, удастся сформулировать их. Какими критериями нужно оперировать, чтобы оценивать надежность ТС, какие из них являются первостепенными, необходимыми и/или достаточными. Попробую составить неполный их список, а участников, прошу, исправить и дополнять их (в серийх не менее из 1000 сделок и/или продолжительности не менее 1 года):

1. Фактор восстановления (дать четкую формулировку);

2. Профит фактор;

3. Отношение средней прибыли к среднему убытку;

4. Отношение максимальной прибыли к максимальному убытку;

5. Динамика роста прибыли со временем (коэффициент b в уравнении П=a+bt);

6. Отношение депозита к максимальной просадке;

7. Любое сочетание вышеприведенных и/или новые критерии.

Впоследствии буду приводить примеры для обсуждения и оценки с тестера и реала.

С уважением, Юсуфходжа.

Это все точечные оценки (константы). А результат работы ТС является реализацией неизвестного для нас случайного процесса, который порожден ТС. Поэтому оценки ТС сильно завися от того каков процесс: стационарный и нестационарный. Для стационарного процесса существует известный набор оценок. Для нестационарного процесса любые оценки сомнительны, так как они очень плохо экстраполируются вне выборки, а нас ведь интересует прогноз результативности ТС.

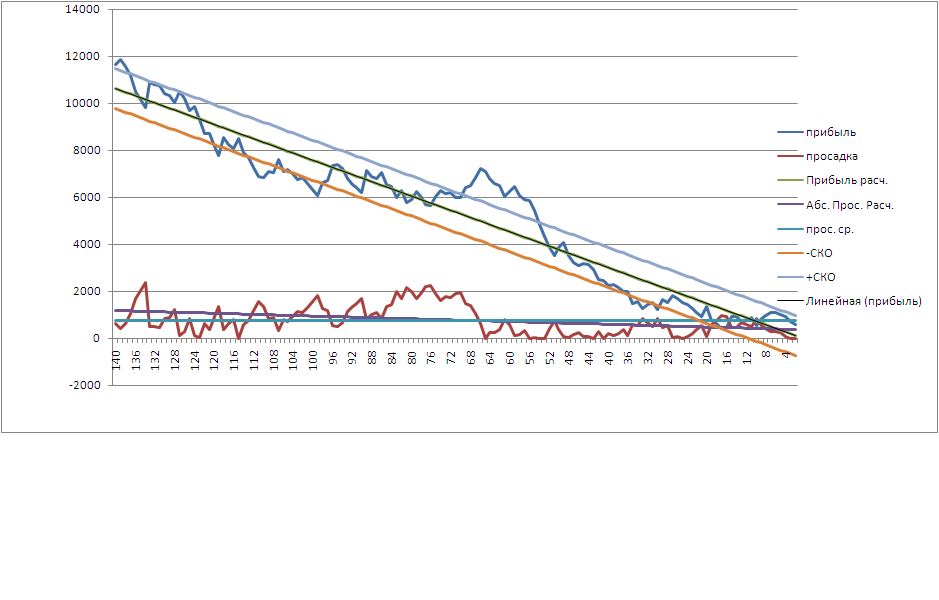

Вы правы, но, все равно нужно попытаться сформулировать некие критерии надежности и для нестационарных процессов. В качестве примера, привожу ранее приведенный график зависимости прибыли и убытков (абс. просадок) от времени входа в рынок (в неделях), чтобы попытаться оценить надежность ТС при входах каждую неделю в течении 140 недель работы на ТФ Н1, пара евро/доллар с постоянными параметрами ТС при лоте 1 :

Виктор Арт был тут был главный по надёжности.

Надёжность то была, только прибыль отрицательная. Но зато всегда знаешь что завтра ждать.

Не совсем ясно - что понимается под надежностью ТС?

Я думаю, что надежность ТС - это способность выполнить поставленную задачу и восстановить работоспособность - т.е. совершить операцию при любых неприятностях, т.е:

- реквота

- обрыв связи

- сбой

и т.д.

Вышеперечисленное в первом посте - это только характеристики, т.е. куда отправить ТС - в мусорку или на реал.

Вы правы, но, все равно нужно попытаться сформулировать некие критерии надежности и для нестационарных процессов. В качестве примера, привожу ранее приведенный график зависимости прибыли и убытков (абс. просадок) от времени входа в рынок (в неделях), чтобы попытаться оценить надежность ТС при входах каждую неделю в течении 140 недель работы на ТФ Н1, пара евро/доллар с постоянными параметрами ТС при лоте 1 :

Похоже я не совсем ясно выразился.

Приведенные Вами графики - это результат работы ТС на исторических данных - то, что называется "внутри выборки - обучающая выборка". Обычно исторические данные делятся на два куска, а лучше три: обучающая выборка, тестовая выборка и проверочная. Целью всех этих ухищрений является обоснование доверия к прогнозу будущих результатов ТС, ведь в действительности нас результат ТС на исторических данных интересен только как обоснование будущего. Считается, что если результаты обучающей выборки, тестовой и проверочной примерно совпадут, то можно будет экстраполировать эти результаты в будущее. Но это очень примитивное доказательство стационарности (дисперсия почти константа) случайной величины под названием "результат ТС".

Не совсем ясно - что понимается под надежностью ТС?

Я думаю, что надежность ТС - это способность выполнить поставленную задачу и восстановить работоспособность - т.е. совершить операцию при любых неприятностях, т.е:

- реквота

- обрыв связи

- сбой

и т.д.

Вышеперечисленное в первом посте - это только характеристики, т.е. куда отправить ТС - в мусорку или на реал.

Это надежность вычислительной системы - совсем другая проблема.

Не совсем ясно - что понимается под надежностью ТС?

Я думаю, что надежность ТС - это способность выполнить поставленную задачу и восстановить работоспособность - т.е. совершить операцию при любых неприятностях, т.е:

- реквота

- обрыв связи

- сбой

и т.д.

Вышеперечисленное в первом посте - это только характеристики, т.е. куда отправить ТС - в мусорку или на реал.

Правильно, в приведенном примере, при каждом независимом входе в рынок через каждую неделю все 140 раз, всегда полцчаем прибыль в конечном итоге, но как это обстоятельство выразить через какие-то критерии надежности? Вот в чем вопрос. Этот ТС и сейчас действует на 4-х реальных счетах исправно, но не знаю, насколько это надежно. Хочется удостовериться в ее надежности, с учетом опыта участников в этом вопросе.

Берете результат ТС. Детрендируете, чтобы получить МО=0. Затем тест Дики-фулера на стационарность (это не единственный тест - их много разных). Если хотя бы этот тест дает подтверждение стационарности - значит характеристики этого участка скорее всего можно экстраполировать на будущее. Сначала надо обосновать саму возможность экстраполяции чего бы то ни было, а потом уже определять величины, которые мы будем экстраполировать.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Уважаемые форумчане, прошу высказать свои мнения по теме ветки и, возможно, удастся сформулировать их. Какими критериями нужно оперировать, чтобы оценивать надежность ТС, какие из них являются первостепенными, необходимыми и/или достаточными. Попробую составить неполный их список, а участников, прошу, исправить и дополнять их (в серийх не менее из 1000 сделок и/или продолжительности не менее 1 года):

1. Фактор восстановления (дать четкую формулировку);

2. Профит фактор;

3. Отношение средней прибыли к среднему убытку;

4. Отношение максимальной прибыли к максимальному убытку;

5. Динамика роста прибыли со временем (коэффициент b в уравнении П=a+bt);

6. Отношение депозита к максимальной просадке;

7. Любое сочетание вышеприведенных и/или новые критерии.

Впоследствии буду приводить примеры для обсуждения и оценки с тестера и реала.

С уважением, Юсуфходжа.