Caminhada aleatória e indicador de tendência

Introdução

O jogo de cara ou coroa existe há eras. Vamos jogar esse jogo, mas com as intenções de testar e entender os mecanismos de negociação técnica no mercado Forex. Não estamos longe do primeiro que tomou uma moeda em suas mãos. Para aqueles que desejam aprender mais sobre a teoria da probabilidade, podem consultar An Introduction to Probability Theory and Its Applications por William Feller. Nosso objetivo é entender os mecanismos de negociação.

Caminhada aleatória e suas propriedades

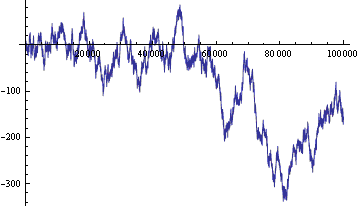

Para começar, vamos simular o resultado de um jogo de cara e coroa, utilizando um gerador de números aleatórios. Então, que cara seja um +1 e coroa seja -1. O resultado da "ésima" jogada da moeda é x (i) = p (1/2), onde p (1/2) é uma função, tomando os valores +1 com a probabilidade de 1/2 e o valor -1, com a mesma probabilidade 1/2.

Então o passo aleatório será a soma de x(i). Para simplicidade, começamos do zero.

Figura 1. Caminhada aleatória: (eixo vertical - posição atual na linha, pelo eixo horizontal - períodos de tempo)

A caminhada aleatória foi estudada e possui algumas propriedades notáveis. Vamos resumir as que são úteis para nós:

- A lei do arcosseno (Arcsine law). Quanto mais tempo jogamos uma moeda, menos posições da caminhada aleatória passam por zero.

- Cerca de 90 por cento do tempo a caminhada aleatória está localizada em um lado do zero. Na verdade, esses dois teoremas são inúteis em negociação real. E nós basicamente precisamos deles para enfatizar as diferenças entre as cotações da moeda corrente real e a caminhada aleatória.

- O gráfico da caminhada aleatória é um fractal, isto é, ele permanece similar a ele mesmo com a mudança de escala. Um fractal é uma palavra bonita, assim como as imagens de fractais. é útil que os parâmetros estatísticos da caminhada aleatória não sejam variáveis por escala.

- O teorema "drunken sailor" (marinheiro embriagado). A caminhada aleatória - é o rastro de um marinheiro embriagado (drunken sailor), que, após gastar o dinheiro, deixa a taverna, com a velocidade média, proporcional à raiz quadrada do número de passos (ou jogadas de moeda). Esse é um teorema muito útil porque ele nos permite acessar a aleatoriedade e não aleatoriedade dos eventos. Se nós de alguma forma, ganhamos 65 caras de 100 jogadas, então fomos simplesmente sortudos, ou devemos compartilhar parte do prêmio com a utilidade de tal milagre?

A caminhada aleatória pode ser utilizada para negociação. Bem, na verdade, estudantes observaram a muito tempo isso e jogam "cara ou águias" nos intervalos entre as aulas. A caminhada aleatória pode ser utilizada para organizar um mercado de brincadeira. Todas as regras de negociação como no mercado atual se aplicariam, mas em vez de tomar as taxas de moeda corrente, tomamos as taxas da caminhada aleatória. Como sempre, haverão alguns intermediários, que tomarão spreads, comissões e impostos. Mas vamos gentilmente pedir a eles para não tomar nada por enquanto, e não estragar o nosso jogo.

Alguns comentários sobre negociação:

- Utilizando a caminhada aleatória, é impossível adivinhar para onde a posição RW se moverá no próximo momento.

- A posição pode se afastar do zero em uma distância arbitrária, como em um mais ou um menos, sobre um número suficientemente grande de passos no tempo.

- Nenhum sistema de negociação pode medianamente nem vencer nem perder nas taxas de caminhada aleatória. Aqui vale observar que enquanto isso é um mercado de brincadeira, o equilíbrio do sistema de negociação pode se tornar negativo. Negociamos um número finito de passos no tempo. Na última jogada, todos os acordos fecham. A palavra chave "medianamente" pode ser substituída pela frase "quando calculada a média sobre o conjunto de todos os valores possíveis".

Se o depósito do sistema de negociação é limitado e não pode passar para o negativo, então a seguinte afirmação será verdadeira: Qualquer sistema de negociação que está ativamente negociando com os dados da caminhada aleatória continuará a perder dinheiro, até que ele acabe. - Se permitirmos que intermediário tome um pequeno spread de cada acordo, então os fundos irão diminuir em uma taxa proporcional ao número de acordos. A estratégia ótima quando negociando com intermediário - é não jogar. Se você realmente quer negociar, então a sua melhor chance é colocar tudo em um acordo. Nesse caso, a probabilidade de ganhar é máxima, mas ainda é menor do que 0,5.

- A maioria dos indicadores e consultores especialistas trabalharão nos dados da caminhada aleatória. Muitos deles fornecerão sinais de compra ou venda. Mas os sinais deles não significam absolutamente nada. No caso da negociação utilizando os dados da caminhada aleatória com a presença de um intermediário, um Consultor Especialista correto deveria fornecer uma única recomendação: "Não entre no mercado".

- Os valores da conta Z para qualquer estratégia de negociação, baseada nos dados do passo aleatório serão normalmente distribuídos em torno do zero. O valor específico da conta Z para alguns dados RW não caracteriza uma estratégia de negociação. Quando utilizando os dados da caminhada aleatória, todos os gatos são pardos, no sentido de que todas as estratégias de negociação são as mesmas. As estratégias de negociação diferem nas formas de adivinhar as mudanças futuras, e a posição da caminhada aleatória é impossível de prever.

- Em dados da caminhada aleatória podemos observar mudanças, ciclos, padrões reversos, canais, e outros atributos de análise técnica. Esses são todos padrões imaginários e não auxiliam em negociação. Tal é a psicologia de um negociante - ver oásis no deserto, onde nenhuma gota de informação pode realmente ser encontrada.

- Se duas pessoas, com um número limitado de moedas, jogarem com todos em "cara ou coroa", então o vencedor em média será o que possuir mais moedas, uma vez que o jogo automaticamente terminará uma vez que o outro ficar sem dinheiro. Se "cara ou coroa" é jogado pelo negociante e o mercado, as chances de vencer, em média, são proporcionais à taxa do capital do negociante para o volume do mercado. Para falar de forma simples - o negociante não tem nenhuma chance. Mesmo que não hajam moderadores.

- Um campeonato pode ser realizado com os dados da caminhada aleatória. O depósito virtual é dado para cada participante. Os patrocinadores prometem o dinheiro verdadeiro àqueles que conseguem a maior quantidade de dinheiro virtual. A expectativa matemática de lucros se torna significativamente positiva. O problema surge da implementação da estratégia martingale, otimizada para o campeonato. Os jogadores mais agressivos irão drenar todo o seu depósito bem antes do fim, enquanto que os cuidadosos não acumularão fundos suficientes. Entre os jogadores do meio, uma loteria será jogada na caminhada aleatória. De forma interessante, a estratégia deveria ser otimizada, mas não apenas para o número de jogadas de moeda, e o depósito inicial, mas também, o número de participantes agressivos e de outros tipos. Mas vamos deixar isso para outro artigo. A beleza da caminhada aleatória é que ele nos permite resolver tais problemas de otimização como numéricos durante a simulação, assim como analiticamente. E uma vez que o problema está resolvido e compreendido, ele pode ser utilizado na vida real.

As diferenças entre as cotações da moeda corrente real e os dados da caminhada aleatória

As afirmações 1-8 são bem pessimistas. Elas predizem a perda incondicional do depósito para qualquer negociante no mercado da caminhada aleatória. Mas as cotações de pares de moeda corrente diferem dos dados da caminhada aleatória. Essas diferenças - são a chave para construir uma estratégia de negociação rentável (na média!). Vamos listar as diferenças principais entre as taxas de moeda corrente reais e os dados da caminhada aleatória.

- A taxa de moeda corrente real é limitada por fatores econômicos fundamentais, e é localizada dentro de um certo canal horizontal fundamental. Baseado nesse fato, por exemplo, podemos construir uma estratégia de negociação, baseada na "volatilidade" de cronogramas grandes.

- As mudanças de uma taxa de moeda corrente real as vezes podem ser previstas, por exemplo, baseado nas noticias atuais.

- Há diferenças nas distribuições estatísticas dos parâmetros da taxa de moeda corrente real e aquelas da caminhada aleatória. Essa é afirmação muito geral é a chave para a grande maioria das estratégias de negociação. As taxas de moeda corrente real da caminhada aleatória são vistas como uma série de números. A tarefa é encontrar regularidades estratégicas na série e, baseado nelas, prever os valores seguintes.

O número de mudanças no passeio aleatório é uma série de +1 e -1 tomados aleatoriamente. Então como encontramos tendências estatísticas nessa série? Esse problema coincide com a tarefa de verificar a sequência para a existência de aleatoriedade. Há muitos testes de aleatoriedade desenvolvidos. Se qualquer teste mostrar "aleatoriedade" em uma série, então o sistema de negociação pode ser construído nessa base.

O conceito de tendências

O teste mais fácil é o seguinte. Os números de +1 e -1 em uma sequência devem ser aproximadamente os mesmos. Pelo teorema do drunken sailor, o número de +1 pode diferir do número de -1, em geral, por não mais do que a raiz quadrada do número de dados em uma sequência. Para taxas reais, esse teste de aleatoriedade é realizado simplesmente por virtude da limitação das taxas reais pelo canal fundamental. Aqui não podemos construir uma estratégia de negociação.

Outro teste é muito mais interessante. Vamos contar o número de cadeias "+1,+1", "+1,-1", "-1,+1" e "-1,-1". Em uma sequência aleatória, seu número deve ser aproximadamente igual (novamente, similar ao teorema sobre o drunken sailor). Se o número de cadeias "++" (renomeadas "+1+1") de repente exceder o número de cadeias "+-" ("+1,-1"), então construímos a estratégia: Após cada "+", apostamos em "+". De acordo com as estatísticas devemos vencer em mais de metade dos casos.

Vamos traduzir o último parágrafo para linguagem do negociante. As estratégias de negociação mais populares são estratégias que seguem a tendência. Para reconhecer a tendência a tempo, para entrar e sair dela a tempo - é o objetivo principal dessas estratégias. Mas há miragens de tendências falsas, como em passeios aleatórios. O teste do número de cadeias, descrito acima, ajudará a distinguir a tendência falsa de uma tendência verdadeira. Mas se o número das cadeias "++" e "--" é maior do que p número de "+-" e "-+" então o RW possui uma tendência e estratégias que seguem tendências irão funcionar. Se não, então não deveremos entrar no mercado em sinais, baseado em estratégias que seguem tendências.

Podemos considerar não apenas cadeias binomiais (++,+-,-+,--), mas cadeias de três termos (+++, ++-, +-+, ...), a cadeias até mais longas. Podemos contar o número de cadeias na tendência (+++, ---, ++++) e contra a tendência (-+-, +-+, +-+-) ou atribuir a cada cadeia um coeficiente de tendência e calcular a soma utilizando os coeficientes. Por fim, essas atividades nos levarão para o cálculo do escore Z. Mas o escore Z aqui é calculado não em uma série de estratégias de ganho e perda, como negociantes estão acostumados, mas na visão das mudanças das taxas. Um escore Z negativo indicará que há uma série de tendência, e um escore Z positivo indicará a série livre de tendências.

A consideração de cadeias longas e o cálculo do escore Z exige uma série suficientemente longa (começando do 30). Nosso objetivo é construir o indicador de tendência, e a consideração de série longa levará a atrasos do indicador. Consideração de cadeias binomiais pode ser começada com séries de 8 elementos. Portanto, para construir o indicador, vamos considerar as cadeias binomiais. Paes um estudo sério sobre a caminhada aleatória (digamos, para construir um simulador de RW), precisaremos utilizar o escore Z.

A ilustração de tendências na caminhada aleatória

Vamos ilustrar o conceito de tendência na caminhada aleatória.

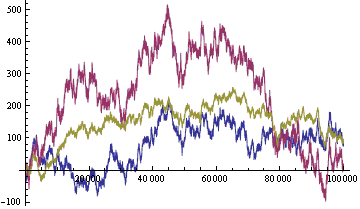

Uma definição de uma tendência é como a seguir: Uma tendência - uma memória das mudanças anteriores. O passeio aleatório não lembra de seu histórico. Bem, vamos adicionar memória a ele, que o resultado da "ésima" jogada de moeda seja x (i) = p(1/2 + a*x(i-1)), onde o parâmetro de tendência está entre -1/2 e +1/2. A função P (...) gera +1 com uma probabilidade de 1/2+a*x(i-1) e -1 com a probabilidade de 1/2-a* x(i-1).

Se а<0, então o passeio aleatório é contra a tendência. Se а>0, então ele está na tendência. Se а=0, então o passeio aleatório não possui tendência.

Os passeios aleatórios, que foram gerados em uma mesma sequência de números aleatórios, são mostrados na figura.

Figura 2. Os passeios aleatórios gerados: na direção da tendência (vermelho, a = 0.2), sem tendência (azul, a = 0), e contra a tendência (amarelo, a =- 0.2)

Como podemos ver, um passeio aleatório em tendência é caracterizado por uma volatilidade relativamente alta, a tendência para formar canais inclinados. O passeio aleatório contra a tendência é de relativamente baixa volatilidade, tende a se enroscar em um canal horizontal.

No mercado real, distinguir entre os RWs de acordo com a tendência e contra a tendência não é tão fácil, especialmente se a tendência é fraca. Um indicador de tendência é absolutamente essencial. Como mencionado acima, negociar com RWs sem tendência ou contra a tendência, utilizando estratégias que seguem tendência é uma forma certa de se perder um depósito.

Quando com um RW em tendência você pode negociar utilizando estratégias que seguem tendência. A arte de captura da tendência e examinação dos pontos reversos da tendência pode ser substituída por métodos estatísticos de matemática. Mas a questão permanece aberta: haverão lucros não aleatórios para pagar o intermediário e ainda se manter no lucro? Para obter a resposta aproximada, teremos que virar o indicador da tendência, que é fornecido no fim desse artigo.

Quando com um RW contra a tendência, podemos negociar volatilidade. Um RW contra a tendência tem como objetivo derrubar qualquer tendência inclinada e se mover para um canal horizontal. Você pode configurar o Take Profit em qualquer local no canal horizontal, independente da tendência atual, e o Stop Loss além das bordas do canal. Não importa onde no canal o preço vagueia, ele eventualmente entrará em contato com o Take Profit.

Quando um RW sem tendência, não podemos negociar com estratégias que seguem tendências. Precisamos utilizar outras ideias, como a ideia de ciclos.

Proposta para um simulador de passeio aleatório

O passeio aleatório com uma tendência é também útil para testar estratégias de negociação. Podemos criar o simulador RW na base da função:

Onde:

- Amp - amplitude,

- P(...) - a função de probabilidade,

- Tendência - a tendência, a função das mudanças anteriores,

- Ciclo - ciclo, uma função de tempo,

- Limite - uma função da caminhada aleatória,

- Esperar - as expectativas, a função das mudanças futuras.

Os parâmetros dessas funções são adaptados para os parâmetros estatísticos das taxas reais.

A simulação das taxas reais pelo passeio aleatório tem um significado muito mais profundo do que apenas uma ilustração da fraqueza da percepção humana. A simulação RW dos dados das taxas permite a você testar qualquer consultor especialista no conjunto completo de taxas possíveis (ou ao menos em uma amostra razoável do conjunto completo). Isso, por sua vez, nos permitirá construir uma função de distribuição de probabilidade dos meios do dado consultor especialista. Essa função de distribuição unicamente caracteriza a rentabilidade, agressividade, e outros parâmetros do consultor especialista.

A definição da plenitude do conjunto:

- O conjunto dos dados das taxas do histórico significa o seguinte: para as cotações do mercado real, há um padrão de RW, muito similar a ele. Com o aumento do número de taxas em um conjunto, a similaridade se torna absoluta (distância (norma) no espaço de taxas (funções) entre as taxas reais e simuladas mais próximas se aproxima de zero)

- A estratégia do fantasma - uma estratégia, os acordos da qual são feitos arbitrariamente, mas sem o conhecimento das taxas históricas e atuais. Os resultados dos acordos anteriores também são desconhecidos. Sabemos apenas o tempo do inicio ou o números de jogadas de moeda. O fantasma, como é típico de tal personagem, nunca paga os spreads, comissões e impostos. O fantasma também pode ter meios negativos.

O conjunto de taxas é matematicamente completo, - se a função de distribuição de probabilidade de qualquer estratégia do fantasma, no conjunto, se aproxima de uma distribuição normal. - O conjunto está completo - se for matematicamente e historicamente completo.

O teste em dados históricos é certamente melhor do que nada. Mas há uma falta de dados históricos e eles se tornaram desatualizados. Adicionalmente, dados do histórico podem ser incluídos no projeto do CE na forma de otimização - então como poderíamos testá-los? E assim a curva de equidade do CE sobre dados históricos, é apenas uma seção da função de distribuição de probabilidade da equidade na implementação das taxas ocorrida no histórico. E isso não pode ser uma característica suficientemente completa de um consultor especialista.

Claro, nunca seremos capazes de incorporar todas as sutilezas e nuances das taxas reais em taxas simuladas. A simulação das taxas reais é um tópico inexaurível para artigos e estudos separados. Mas para começar, para testar os sistemas que seguem tendências podemos utilizar um simulador relativamente simples, baseado no passeio aleatório com uma tendência.

Um simulador simples, com a habilidade de determinar a função de distribuição, apenas precisa ser anexado ao verificador de estratégia. Outro local onde as taxas do simulador são exigidas é a área de negociação dos CEs. Do contrário, teríamos achado difícil de ver o que você está comprando. Eu compraria um CE de negociação apenas após testar ele em diversos simuladores fundamentalmente diferentes e dados de histórico. Para cada CE sendo vendido, próximo ao preço, deveria haver uma função de distribuição de probabilidade anexado dos fundos, e um simulador, do qual ela foi obtida.

A função de distribuição de probabilidade de um consultor especialista - é um passaporte técnico do CE e sua garantia do produtor. A lei de proteção dos direitos do consumidor na Federação Russa se aplicam aos CEs assim como a quaisquer outros produtos. Aqui, no entanto, primeiro precisamos construir um sistema de certificação para simuladores.

Indicador de tendência

Utilizando a ideia da tendência de uma taxa, podemos construir o indicador de tendência mais simples. Ao contrário da caminhada aleatória, as taxas reais são apresentadas como barras. Vamos substituir as taxas verdadeiras com as taxas da caminhada aleatória. Cada barra é substituída por um valor médio único (alto + baixo)/ 2 (ver a questão no fim do artigo). Vamos agora descartar a amplitude de modificações e deixar apenas os sinais. Obtemos uma série de mais e menos como ++-+---+-+-- .... Conte o número de cadeias de tendência de "++" e "--" e cadeias contra a tendência de "+-" e "-+" para as últimas N barras. Como um indicador, tomamos o valor de "++" + "--" - "-+" - "+-".

Para conveniência, vamos fazer uma linha no indicador, que avaliará a força da tendência. + ou - a raiz quadrada de N.

O código do indicador no MQL5 é fornecido no fim desse artigo (TrendingHL.mq5).

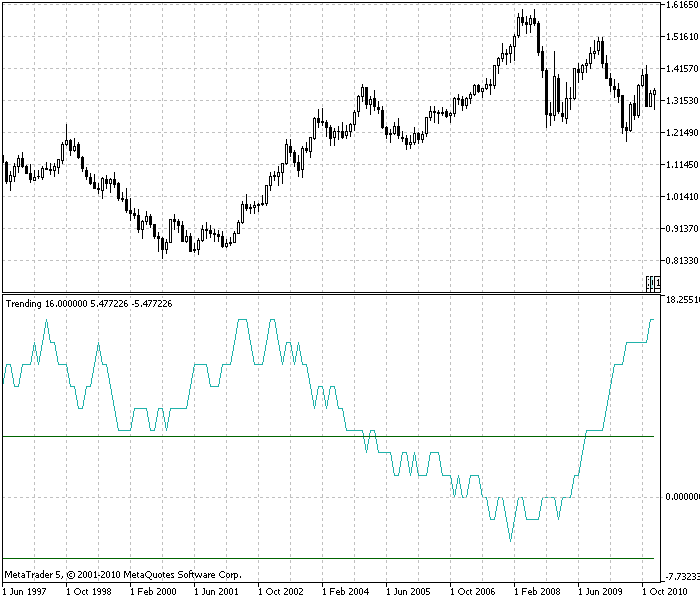

Figura 3. Indicador de tendência, EURUSD, cronograma mensal. As taxas estão quase sempre em tendência (acima de zero), e em metade do tempo é uma tendência forte (acima da linha verde superior). O número de barras pelo qual a tendência é avaliada N=30

Após brincar com o indicador da tendência das taxas de EURUSD, observamos o seguinte:

-

A maior parte do tempo, o indicador é maior do que zero. Isto é, as taxas estão em tendência. A tendência fraca das taxas já foi discutida. Mas uma foto vale mil palavras.

As taxas reais nem sempre estão em tendência.

-

O indicador da tendência é atrasado, assim como todos os outros indicadores.

-

O indicador d tendência nos permite estimar o tamanho do lucro não aleatório, que pode ser obtido pela estratégia de negociação em tendência nesse gráfico. O valor médio do indicador na figura é cerca de 7. A mudança média da taxa para uma barra é 0,01 U.S. (aproximadamente). 0.01*7=0.07. E assim, de um dólar investido, podemos ganhar cerca de 7 centavos de lucro a cada mês. Essa é uma avaliação bruta, mas nos da uma ordem de magnitude. Esquecemos do intermediário, negociação de margem e pontos de entrada e saída no mercado.

As boas noticias são que, ao contrário das taxas de passeio aleatório, as taxas reais estão em tendência e nos permitem ganhar mais dinheiro.

O fato preocupante é que os juros do capital são muito baixos, e comparáveis com outros instrumentos de investimento.

-

O fato de que a tendência, em média ao longo dos anos é positiva, fornece ao indicador o poder da previsão. Podemos esperar que a natureza de tendência das taxas continuará.

-

Tendência pode ser melhor vista em grandes cronogramas.

-

Contra tendência é visto raramente.

-

Apesar do fato de que as taxas reais são um fractal, o conceito de invariância da tendência sob uma mudança da escala (cronograma) não pode ser comentado com certeza.

Uma hipótese correta será provavelmente a seguinte: O lucro relativo é variante sob as mudanças da escala.

onde:

- Tendência - tendência,

- AverChangePerBar - a mudança absoluta em média na taxa para uma barra,

- TimeInBar - a duração da barra no tempo (o cronograma).

Enquanto isso, o lucro é preservado, não apenas em diferentes cronogramas, mas também em diferentes ideias de negociação (cíclica, volatilidade) para várias taxas reais e em vários instrumentos de investimento. A lucratividade é limitada do topo por um exército de especuladores e investidores. De baixo, o lucro total para todos os instrumentos é limitado pelo aumento no volume total do capital, ou, se generalizarmos, pelo desenvolvimento da humanidade.

Baseado no último gráfico, podemos construir um indicador do lucro em tendência de uma taxa, e com o envolvimento de outras ideias e um indicador, o lucro total. Construindo indicadores similares para outros instrumentos, vamos chegar a pesquisa do movimento do capital através do mercado e, então, talvez, seremos capazes de predizer com mais precisão as taxas.

Deixe-me explicar o último parágrafo em mais detalhes. Há dois tipos de predições das taxas:

- Sabemos que é impossível ganhar lucro utilizando taxas de passeio aleatório. Exploramos as taxas reais e vemos que as taxas reais possuem tendências, que existem nelas por um longo tempo agora. Bem, uma vez que as tendências tem estado por aí a anos, podemos presumir que elas estarão amanhã também. E essa é toda a predição. Um tipo de não aleatoriedade - tendência. A não aleatoriedade das taxas é gerada pelo crescimento da quantidade total de capital. O acúmulo das quantidades do capital para muitos por cento ao ano - bem, essa porcentagem do capital é basicamente o que teremos da nossa aposta nessa não aleatoriedade.

- Sabemos, não apenas o histórico das taxas, mas os movimentos nos mercados vizinhos. A soma do capital em todos os mercados é um valor aproximadamente constante. Pesquisamos os movimentos do capital entre os mercados, encontramos tendências, e utilizamos elas para predizer as taxas. O lucro aqui será proporcional ao fluxo não aleatório do capital entre mercados. Mas a implementação de tais predições no MetaTrader 5 é por enquanto apenas possível dentro dos limites do mercado da moeda corrente.

Aqueles 7 por centro da rentabilidade da tendência (ver "tendências não aleatórias"), que contamos pelo indicador, é a soma das duas não aleatoriedades, consideradas acima, e algumas outras não aleatoriedades, que eu nem conheço.

Os mercados aqui são vistos como sistemas não fechados (abertos) com um fluxo de entrada e um fluxo de saída. Aumentar = fluxo de entrada - fluxo de saída. Se o fluxo de entrada é maior do que o fluxo de saída, então o mercado (as taxas do mercado) está em tendência. Se o fluxo de entrada é igual ao fluxo de saída, então o mercado (as taxas do mercado) está sem tendência. Se o fluxo de entrada é menor do que o fluxo de saída, então o mercado (as taxas do mercado) está contra tendência.

Esse artigo contém uma contradição série. Por um lado, estabelecemos, utilizando o indicador de tendência, que as taxas reais estão em tendência. Mas por outro lado, argumentamos que as taxas reais flutuam dentro dos limites de um canal fundamental horizontal. E um canal horizontal - é uma indicação muito forte de contra tendência.

Então afinal de contas, as taxas reais são a favor da tendência ou contra a tendência? Um senso de harmonia sugere a mim que as taxas estão em tendência, e nenhum canal horizontal fundamental existe. E isso significa que os máximos e mínimos do histórico serão constantemente atualizados. E as crises correspondentes a eles se tornarão mais e mais fortes, até que a próxima crise destrua o sistema. Em geral, isso é compreensível, uma tendência - é um sinal de que no sistema, algum parâmetro (equidade) está sendo acumulado, aumentado. Se continuarmos a carregar um sistema, ele vai eventualmente colapsar. Um reestabelecimento do parâmetro acumulado irá ocorrer, e um novo ciclo de desenvolvimento irá começar.

Conclusões

Aqui está outro artigo escrito sobre o mercado FOREX. Esses artigos podem ser encontrados pelas centenas na internet, com uma média de preço de um dólar por artigo. E o número de artigos de graça não pode nem ser contato. Então o que é novo nesse artigo em particular?

- Para a conveniência dos negociantes, as propriedades das caminhadas aleatórias são apresentadas, e um indicador é criado, que nos permite distinguir as taxas reais com tendência dos dados da caminhada aleatória.

- Utilizando o indicador, somos capazes de avaliar os lucros que podem ser obtidos por uma estratégia que segue tendência.

- Propusemos adicionar à plataforma de negociação do MetaTrader 5 um simulador de taxas. Propusemos a ideia desse simulador.

Pergunta

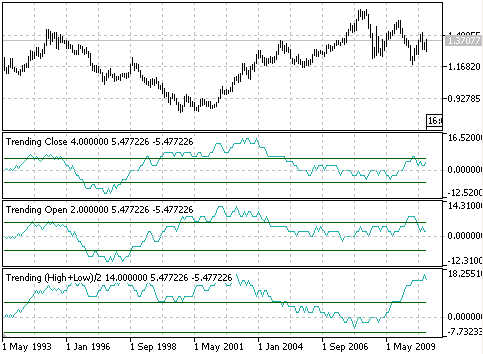

Pergunta: Por que as médias são tomadas do indicador (alto + baixo)/2? Considerando que não podemos negociar por esse preço. E tomar a média é perigoso - as taxas da caminhada aleatória em média (suavizadas) possuirão uma tendência. Além disso, quando mais média (suavização) é dada, maior será a tendência.

Resposta: Vamos verificar. Para verificar isso podemos tomar os preços sem nenhuma média, por exemplo, simplesmente o preço de abertura e fechamento - a tendência ainda permanecerá, mas ela não pode ser tão bem vista.

Vamos considerar o efeito da média do indicador de tendência (EURUSD, cronograma mensal). O indicador inferior é calculado com base nas médias (Alto + Baixo)/2 (trendinghl.mq5). O indicador do meio é calculado pelo preço de abertura (trendingopen.mq5). O indicador superior é calculado pelo preço de fechamento (Trendingclose.mq5). é evidente que todos os indicadores são positivos, e as taxas possuem tendência. Mas o valor médio do indicador, para abertura e fechamento não é 7, como é para (High + Low)/2, e é aproximadamente 2. Para as precisões, com as quais as estimadas são fornecidas nesse artigo, a diferença não é significante. Devo admitir que a média aumentou artificialmente a tendência das taxas.

Evidências mais convincentes, precisas, oficiais e desafiadoras (medições) da tendência das taxas podem ser facilmente encontradas na pesquisa utilizando a palavra chave: tendência, persistência, exponente de Hurst, ... .

A parte da pergunta, "Afinal de contas, não podemos negociar nesse preço" é um know-how irrealista. O oponente espera (e subconscientemente procura) o indicador, através do qual ele será capaz de ver os sinais com seus olhos e negociar intencionalmente com suas mãos. Sou forçado a desapontar você. Computadores acabam com negociações manuais.

Como avaliado no artigo, não aleatoriedade nas taxas duram por 10 por cento do capital por ano (preciso de acordo com a ordem). Tais valores não podem ser vistos pelos olhos ou agarrados com as mãos. Um consultor especialista automatizado é necessário. O CE lutará por poucos percentuais do capital em um ano, e no futuro próximo, pelo décimo centésimo de um por cento. é por isso que precisamos de um simulador, para rastrear e otimizas as frações da porcentagem do lucro.

Quando testando em taxas reais, é impossível detectar uma parte de um percentual, ou mesmo um percentual completo de lucro por ano.

é por isso que há exigências muito altas do mecanismos matemático do simulador.

//+------------------------------------------------------------------+ //| Trending.mq5 | //| Copyright 2010, Grebenev V. | //| https://www.mql5.com | //+------------------------------------------------------------------+ #property copyright "Copyright 2010, Grebenev V." #property description "Trending Indicator" #property version "1.00" #property indicator_separate_window #property indicator_separate_window #property indicator_buffers 3 #property indicator_plots 3 #property indicator_type1 DRAW_LINE #property indicator_type2 DRAW_SECTION #property indicator_type3 DRAW_SECTION #property indicator_color1 LightSeaGreen #property indicator_color2 DarkGreen #property indicator_color3 DarkGreen #property indicator_label1 "Trending" //--- input parameters N – number of bars, by which the trend is calculated input int N=30; double ExtTRbuffer[]; // array for the indicator double ExtTRbufferP[]; // array for the upper estimation of the trend double ExtTRbufferM[]; // array for the lower estimation of the trend double average[150000]; // array for the average values of the rates //+------------------------------------------------------------------+ //| Custom indicator initialization function | //+------------------------------------------------------------------+ int OnInit() { //--- indicator digits // IndicatorSetInteger(INDICATOR_DIGITS,0); //--- indicator short name IndicatorSetString(INDICATOR_SHORTNAME,"Trending"); //---- index buffer SetIndexBuffer(0,ExtTRbuffer); SetIndexBuffer(1,ExtTRbufferP); SetIndexBuffer(2,ExtTRbufferM); //--- set index draw begin PlotIndexSetInteger(0,PLOT_DRAW_BEGIN,1); PlotIndexSetInteger(1,PLOT_DRAW_BEGIN,1); PlotIndexSetInteger(2,PLOT_DRAW_BEGIN,1); //---- Array Initialization ArrayInitialize(ExtTRbuffer,0); ArrayInitialize(ExtTRbufferP,0); ArrayInitialize(ExtTRbufferM,0); ArrayInitialize(average,0); return(0); } //+------------------------------------------------------------------+ //| Custom indicator iteration function | //+------------------------------------------------------------------+ int OnCalculate(const int rates_total, const int prev_calculated, const datetime &time[], const double &open[], const double &high[], const double &low[], const double &close[], const long &tick_volume[], const long &volume[], const int &spread[]) { double pp=0,pm=0,mp=0,mm=0; // pp - number of «++» chains, pm - number of «+-», mp – «-+», mm – «- -» / Fill the array of the average values of the rate with average values (high+low) /2 for(int i=prev_calculated;i<rates_total;i++) average[i]=(high[i]+low[i])/2; for(int i=prev_calculated;i<rates_total;i++) { pp=0; pm=0; mp=0; mm=0; for(int j=0;j<N;j++) { if(i-j-2>=0) // check that the index of the array did not exceed the border 0 { if((average[i-j-1]-average[i-j-2])>0 && (average[i-j]-average[i-j-1])>0) pp++; if((average[i-j-1]-average[i-j-2])>0 && (average[i-j]-average[i-j-1])<0) pm++; if((average[i-j-1]-average[i-j-2])<0 && (average[i-j]-average[i-j-1])>0) mp++; if((average[i-j-1]-average[i-j-2])<0 && (average[i-j]-average[i-j-1])<0) mm++; // chain containing "0" omitted } } // fill indicator arrays ExtTRbuffer[i]=pp+mm-pm-mp; ExtTRbufferP[i]=sqrt(N); ExtTRbufferM[i]=-sqrt(N); } return(rates_total); }

Traduzido do russo pela MetaQuotes Ltd.

Artigo original: https://www.mql5.com/ru/articles/248

Implementação de Indicators como classes por exemplos de Zigzag e ATR

Implementação de Indicators como classes por exemplos de Zigzag e ATR

Modelo de regressão universal para predição do preço do mercado

Modelo de regressão universal para predição do preço do mercado

Gráficos e diagramas em HTML

Gráficos e diagramas em HTML

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso