Проблемы с оптимизацией на склеенных фьючерсах у БКС и Открытия

Цель данной статьи привлечь внимание брокеров — поставщиков данных, к трудностям, возникающим при оптимизации торговых алгоритмов на склеенных фьючерсных контрактах срочного рынка РФ.

Далее речь пойдет о склеенном контракте на фьючерс на индекс РТС. Но, все ниже сказанное, применимо и к другим склеенным контрактам.

Терминал МТ5 имеет мощные средства для оптимизации торговых систем. В качестве исторических данных используются склеенные фьючерсы.

У брокера «БКС», склеенный фьючерс на индекс РТС называется @RTS; склеенный фьючерс на рубль/доллар - @Si. У Брокера «Открытие»: RTS Splice и Si Splice, соответственно.

Однако, использование данных склеенных фьючерсов на практике весьма затруднительно.

Сначала оценим качество склейки фьючерсов у двух вышеуказанных брокеров. Как эталон будем использовать склейку брокера «Финам», как наиболее широко используемую при оптимизации торговых систем.

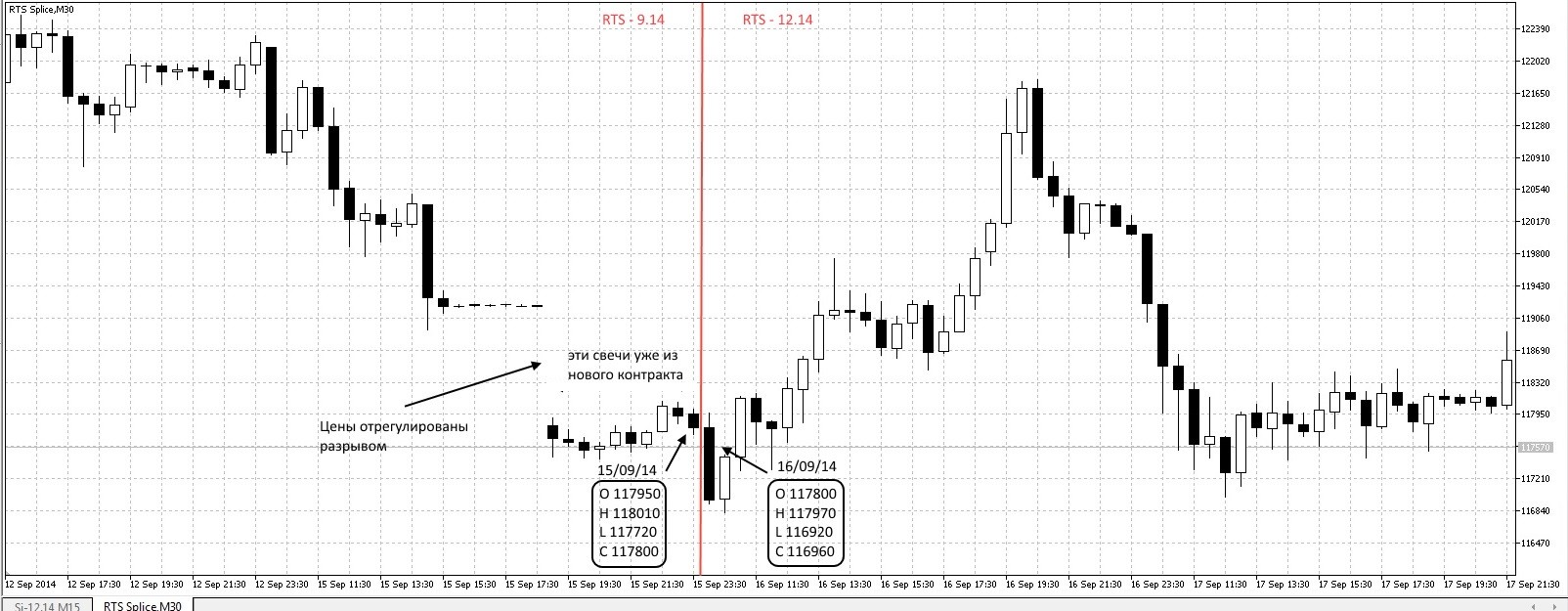

Не так давно состоялся переход с фьючерсного контракта RTS – 9.14 на RTS – 12.14. Цена закрытия RTS – 9.14 составила: 119190; цена открытия RTS – 12.14: 117820. Ценовой разрыв между контрактами составил 1370 пунктов. Для сглаживания ценовых разрывов обычно прибегают к методу интерполяции. За некоторое время до экспирации действующего контракта, цена закрытия свечей склеенного фьючерсного контракта, вычисляется как сумма цен закрытия ликвидного на данный момент контракта, и следующего за ним, в определенной пропорции. Чем ближе день экспирации, тем больше вес нового контракта и ниже вес старого. На следующий, после экспирации день, в вычислениях участвуют только цены закрытия нового контракта.

Ниже представлен момент перехода с контракта на контракт брокера «Финам»:

Следующий график - переход на новый контракт у брокера «БКС»:

Графики практически идентичны. А вот график склеенного фьючерса брокера «Открытие»:

Как видно из графика, склейка проводилась не методом интерполяции, а простой стыковкой двух фьючерсных контрактов. При оптимизации вашей торговой системы, получившийся ценовой разрыв, скорее всего будет «записан» в прибыль торгового алгоритма, что не соответствует действительности.

Таким образом, для оптимизации торговой системы в МТ5, логично будет использовать склеенный фьючерс на индекс РТС, поставляемый брокером «БКС» (брокер «Финам» не предлагает подключение терминала МТ5 своим клиентам).

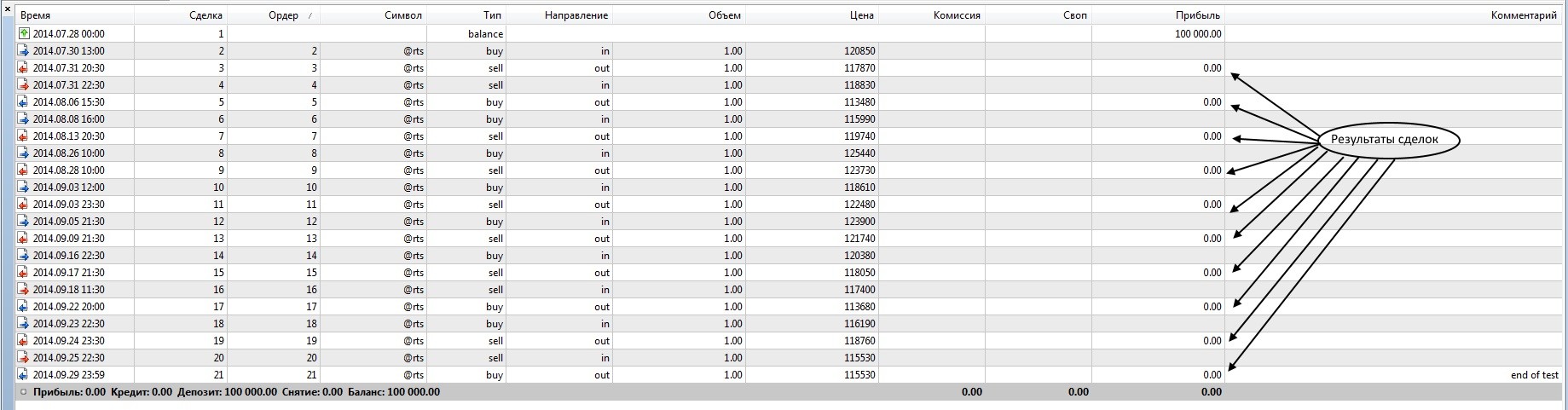

Казалось бы, если вам необходимо использовать механизм оптимизации в МТ5, вопрос с выбором брокера решен. Попробуем провести тест торговой системы на склеенном фьючерсе брокера «БКС». Ниже приведен результат теста:

В результате получены нулевые итоги теста. Сделки происходят, но финансовый результат по ним не подсчитывается. В чем проблема?

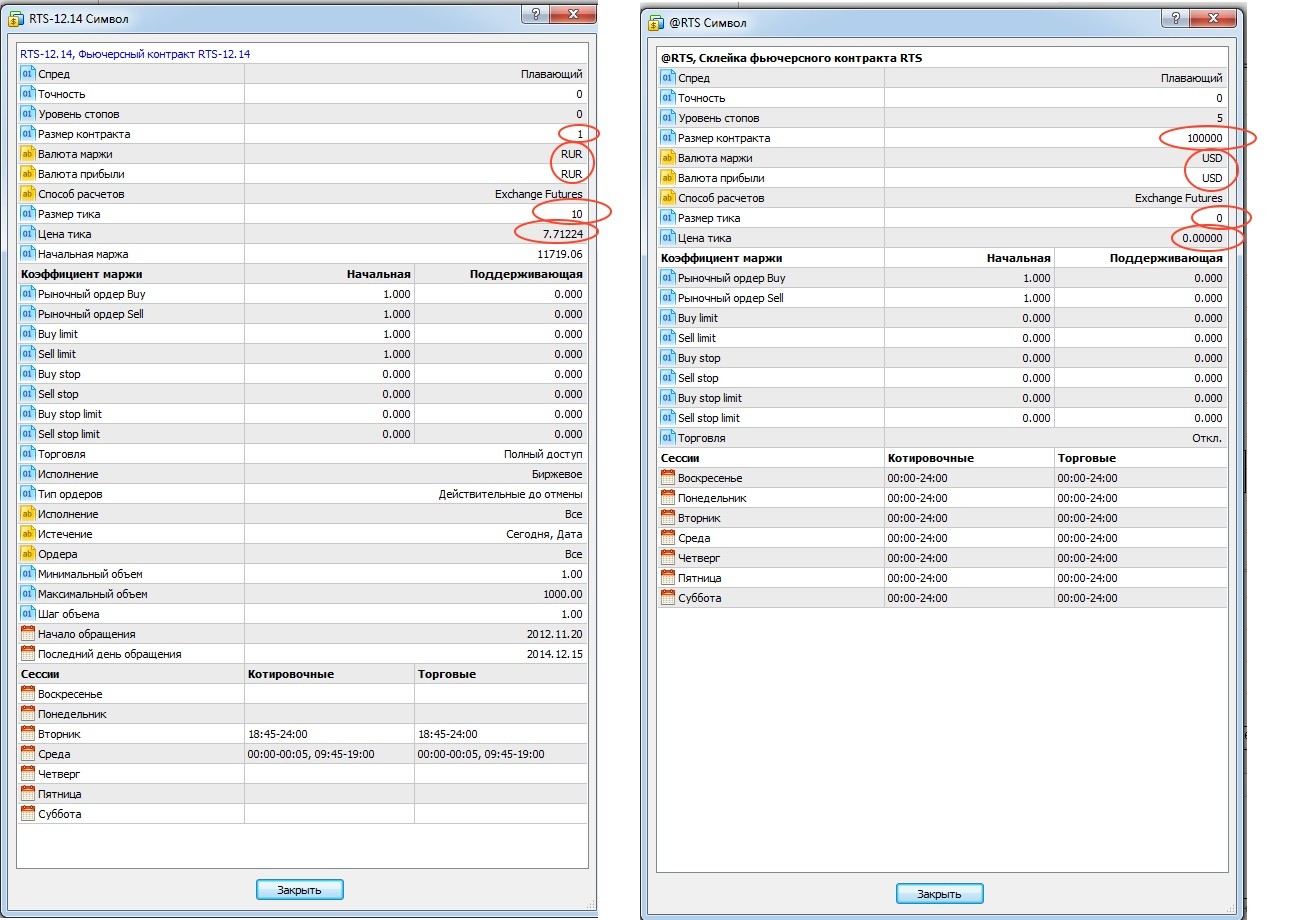

Сравним спецификации реального и склеенного фьючерсных контрактов, брокера «БКС»:

Все просто. В спецификации склееного контракта параметры «Размер тика» и «Цена тика» равны нулю. Тестер не может подсчитать итог сделки, а, следовательно, оптимизация на данном инструменте невозможна.

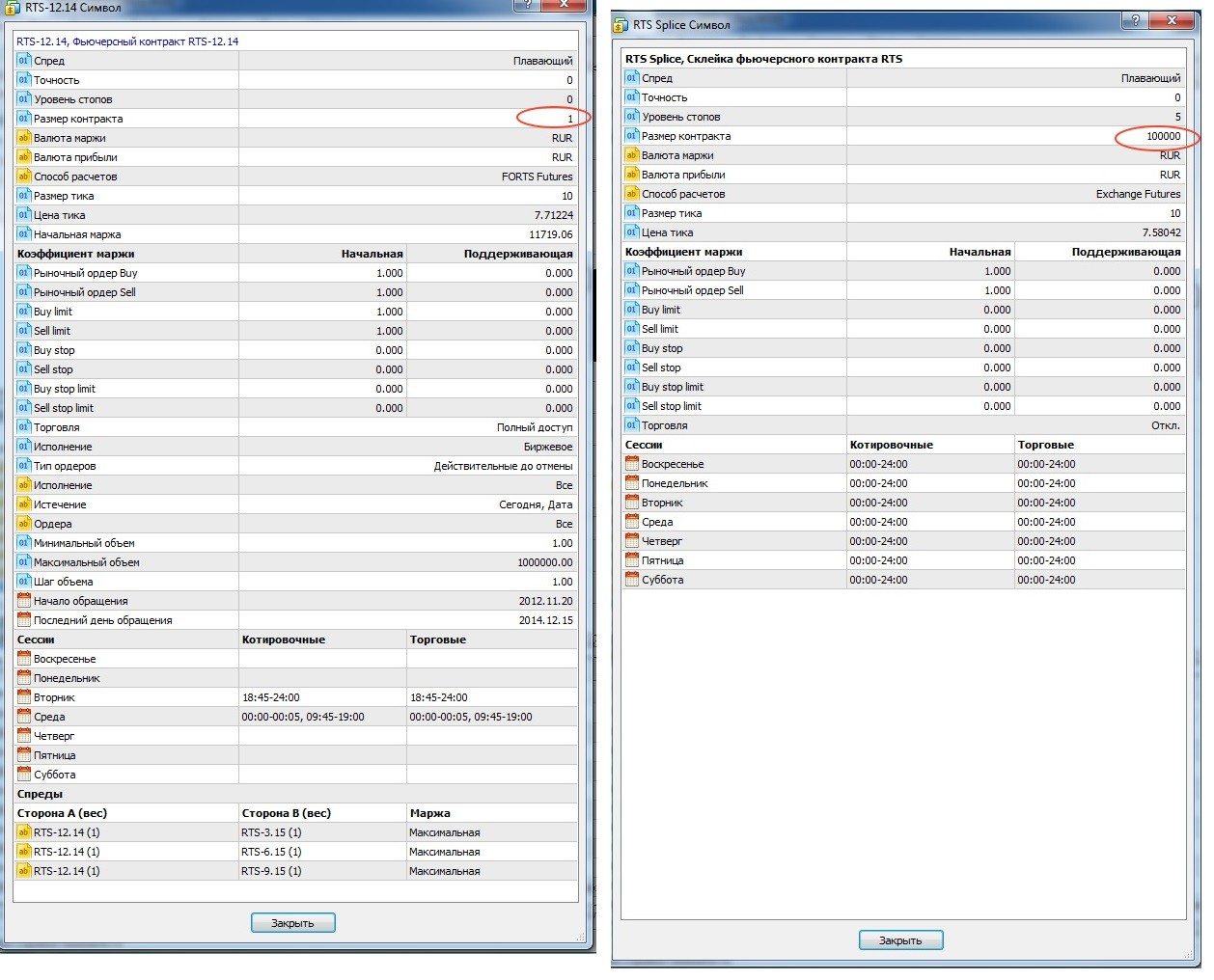

Такая же проблема существовала и у брокера «Открытие». Однако, после настойчивых просьб автора, спецификация была изменена, и выглядит, на момент написания статьи, следующим образом:

Подведем итоги: брокер БКС имеет «правильную» склейку, но ее невозможно применить при оптимизации торгового алгоритма. Брокер «Открытие» имеет «неправильную» склейку, которую использовать при оптимизации не рекомендуется.

Неоднократно отправлял письма в обе компании по рассмотренной проблеме. Однако, реакции пока не последовало. Возможно данная статья привлечет внимание людей, которые отвечают за данный сервис.

Так же, просьба ко всем, кого «волнует» данная проблема, написать в службы техподдержки брокеров «БКС» и «Открытие». Можно просто сослаться на данную статью.

")

")