苏尔托诺夫回归模型(SRM)--声称是市场的数学模型。

寻找模式,描述主要模式

没有得到它

原则上,我将表明,RMS可以检测到嵌入在一系列数字中的任何模式,包括时间序列(RT),我认为,不管这些数字在系列中出现的性质如何。所有这些和其他微妙的问题都将用具体的例子来讨论,包括随机序列分析。

RMS会发现一个有效的或虚构的模式,但由于缺乏分布的正态性,模型的预测值将是0。这些都不是微妙的,这是基础。

究竟是什么,你不明白?

RMS会找到一个实数或虚数的模式,但由于分布缺乏正态性,模型的预测值将为0。 这不是微妙的,这是基础。

RMS将找到最充分的依存关系,而不是派生的依存关系。关于初始数据的分布是否具有正态性,让我们单独讨论,让这个基地的专家在这里平行发言。

得到了.....对了--忘了它吧,正常的生活!它只是碍于情面。

P.S. 模型的预测值将接近于0

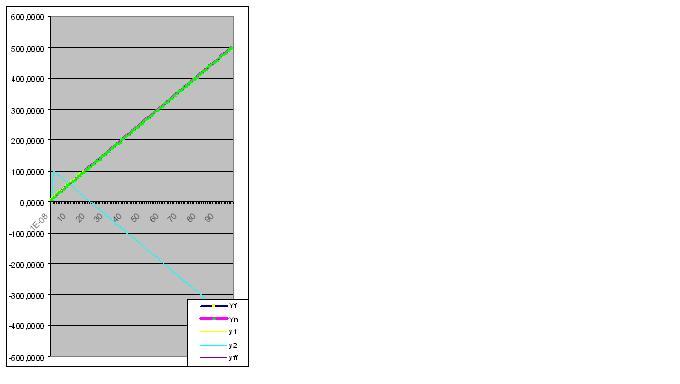

让我们从一个线性函数开始。

让我们想象一下,这个系列是由数字Yi=a+bxi给出的。

xi Yi

0,00000001 10,0000

1,00000001 15,0000

2,00000001 20,0000

3,00000001 25,0000

4,00000001 30,0000

5,00000001 35,0000

6,00000001 40,0000

7,00000001 45,0000

8,00000001 50,0000

9,00000001 55,0000

10,00000001 60,0000

11,00000001 65,0000

12,00000001 70,0000

13,00000001 75,0000

14,00000001 80,0000

15,00000001 85,0000

16,00000001 90,0000

17,00000001 95,0000

18,00000001 100,0000

这里是实际值和计算值的图表,模型的误差是2.78163E-14%。

得到了.....而且是正确的--去它的,正常的!它只会碍手碍脚。

P.S. 模型的预测值将接近于0

由于你的坚持,我不得不首先通过分析函数Y=tg(0,1x)+2并介绍前8对数字来证明模型的预测能力。

xi Yi

0,00000001 2,0000

1,00000001 2,1003

2,00000001 2,2027

3,00000001 2,3093

4,00000001 2,4228

5,00000001 2,5463

6,00000001 2,6841

7,00000001 2,8423

误差0.427140953%。

然而,一旦输入第9对数字,该模型就会立即预测该物体在未来的 "奇怪 "行为。

进一步的数据输入使预测的 "异常 "更接近于原始数据。

在这里,原始数据也已经开始执行预测的 "佯攻"。

最后,预言得到了完美的实现。

接下来,该模型完美地捕捉到了物体的最终状态,因此,函数的实际值之和等于计算出的有效值,并具有计算机精确度

亲爱的论坛成员,找到描述市场基本模式的依赖关系是一个重要的问题,这已经不是什么秘密。在这里,我们将试图通过所有可用的分析手段来处理这个问题,包括与会者关于这个问题的各种建议以及此刻从所有可能的来源积累的理论和实践材料。作为这项工作的结果,如果我们甚至只停留在对这一功能的看法上,我想我们会认为时间和努力没有白费。

我将首先用简单的例子来证明RMS的能力,描述众所周知的模式:线性、抛物线、双曲线、指数、正弦、余弦、正切、余切和其他,以及它们的组合,这在市场上肯定存在。如果需要,请用建设性的建议和健康的批评来支持我的这种冲动。