引文中的依赖性统计(信息论、相关和其他特征选择方法)。 - 页 15 1...8910111213141516171819202122...74 新评论 Юсуфходжа 2011.09.06 18:21 #141 faa1947: 拥有EViews的人不会问这样的问题,嘿嘿。 如果可能的话,请您亲自或在这里发布EViews,好吗? СанСаныч Фоменко 2011.09.06 18:30 #142 yosuf: 如果可能的话,请你私下或在这里把EViews发给我,好吗? 谷歌一下,最广为人知的程序,http://www.eviews.com/,Brukow的书(但不是文章)《如何预测美元汇率》给出了EViews的应用,Nosko的一些书也是如此 Sceptic Philozoff 2011.09.06 20:45 #143 faa1947: 拥有EViews的人不会问这样的问题,嘿嘿。 嗯,是的,这是个愚蠢的问题,我同意。保修期与模型本身相同。 你有什么版本?他们说5号机已经过时了。 Sceptic Philozoff 2011.09.07 02:13 #144 这是我承诺要发布的内容。整个输出的Matrix文件是几千个由逗号分隔的单一类型的数据块。为了便于阅读,该区块以表格形式显示(点击后可看到数字)。现在--解释。 区块的第一行:#310:chi-square = 2814.626 首先--Lag变量的值。那么变量的独立性的卡方值。 第二行:依赖/独立的结论,连同卡方边界值。 表中的黄色单元格是帽子。它们允许你确定在相应的行和列的交叉点上同时观察到哪些字母的字符。回顾一下,来源方和接收方的字母是相同的,等于相应的条形图(来源方和接收方)的回报率所处的量级。 例如,在列source=10和行receiver=13的交叉点,我们发现一个单元格的值是75/60。这意味着在历史上观察到了75次 "来源方(过去的柱子)的回报在第10个四分位数被抓住,而接收方(更接近现在的柱子)的回报在第13个四分位数被抓住 "的组合,如果这些组合是独立的,理论上有60个组合。 绿松石的单元格是计算卡方所需的各行或各列的实际频率之和。 在源和受体独立的情况下,卡方本身应几乎总是小于边界卡方,即在区块的第二行指定。我们可以看到,它要大得多,几乎是3倍。这表明在这种情况下有非常强的条形依赖性。 整个文件,即使是存档的,也会占用太多空间,所以我不能在这里发布。 СанСаныч Фоменко 2011.09.07 04:56 #145 Mathemat: 嗯,是的,这是个愚蠢的问题,我同意。这些保证与模型本身的保证是一样的。 你运行的是什么版本?他们说5号机已经过时了。 请看您的个人留言。 Hide 2011.09.07 06:35 #146 Mathemat:有一个关于熵的香农定义,其中的独立性是强制性的。还有一个相互信息的定义,在这个定义中,香农定义被纯粹地应用,因为它仍然被假定存在依赖关系。如果你想挖掘相互信息定义的哲学深度和矛盾--请挖掘吧。我宁愿不出力,只用 "美国式 "的概率公式,而不去管什么独立性。有点名不副实。树皮......,TI的含义翻译如下。有一个熵的概念。必须清楚地认识到,在这个美丽而难以理解的外国词语背后,有一些人为编造的数字。在教科书中,那些比较诚实的教科书,直接这样写,这是一个公理上引入的不确定性的措施。结果如何,实际上是一个卷积。粗略地说,一个描述状态及其频率的大表,在算术公式的帮助下被卷进一个数字。此外,只有频率被滚动起来,而状态本身(顺便说一下,也可以有其措施)只从其总数的角度来看是有趣的。 在ter.belief中也有类似的操作,大致上说,mo系统的计算方式也是如此。但只有在那里,状态的概率才会与它们的度量相乘,相加并得到一个数字,然后关于这个数字的收敛性定理才会得到证明,等等。在这里,情况并非如此。在这里,频率本身(称为其概率),或者说是其对数,作为一种衡量标准。对数 解决了一些算术问题,这些问题的制定有三个条件(必须单调地增长,等等)。 之后,香农说:"朋友们,你们知道,我已经想出了合理而明显的规则,你们如何从两个不同的表格中把我最近发现的数字加起来,我称之为熵。朋友们(主要是军人)问: - 好吧,你是怎么做的?- 非常简单。- 香农回答他们,闪过他的眼睛。- 比方说,一个板块与另一个板块没有联系,它们是独立的,这发生在生活中。而在这种情况下,我有一个关于熵的加法的定理,有一个奇妙的结果--数字简单地加起来了!这是我的想法。- 好吧,但如果这些板块是以某种不可理解的方式连接的呢?- 这里也很简单,从两个原始表格中建立一个大的方形表格,将每个单元格的概率相乘。我们把单元格中的数字按列相加,把各列分别相加,建立一个新的表格,一个除以另一个,这里初零,这里鱼包。哎呀,结果是一个数字,我称之为条件熵!有趣的是,条件熵既可以从第一个表计算到第二个表,也可以反过来计算!而为了考虑到这种不幸的二元性,我发明了总的相互熵,而且是同样的一个数字!- 所以,--朋友们问,嚼着爆米花,--将一个数字与另一个数字进行比较,比从原始表格中理解数据的本质要容易得多。而当涉及到理解关系的含义和可靠性时,就更容易了--这很无聊,真的。窗帘。 这就是我的TI简史的模样。根据我自己的研究和一本学术词典的说法汇编而成(见前面的引文)。 现在,重要的是。这整个故事的关键点就隐藏在条件熵中。事实上,如果想用一个数字来操作,就没有必要去计算什么相互信息和其他东西,只要掌握计算条件熵的方法就够了。正是它能在一定程度上说明一个人与另一个人的相互关系。因此,有必要了解,表格中的数字应该是 "固定的",此外,表格的相互关系应该是 "固定的"。此外,表格中的初始数字必须来自适当的来源。 应该说,TI有扩展到马尔科夫链的情况。看来这正是医生所要求的。但是没有,由于一般的非平稳性,市场的过渡概率不是恒定的。此外,虽然对中医来说,系统如何结束在目前的状态并不重要,但对市场来说,这非常重要。 Mathemat: 我不知道你的问题字母是什么。我有一个由拉格距离分开的一对棒子的系统。一个酒吧,在过去,是源头,另一个是接收器。两者的字母都是相同的(当然,就条形回文而言)。 显然,类似于自相关的东西,但有不同的衡量标准。我的反对意见与对CM案的反对意见完全相同。还有其他所有的,静止性等等。 我必须说,如果你真的交易它(TI)并成功,什么与它,与反对意见。如果有帮助的话,甚至让兔子的脚踩在显示器上。 Alexey Burnakov 2011.09.07 07:15 #147 阅读HideYourRichess。 是的,有意思。事实上,一个系统的条件状态的频率矩阵--在连通性的假设下--被重新表述为条件熵,为我们提供了一个数字,描述了一个变量对另一个变量存在某种确定性的可能性。如果这样的初始矩阵中的PDF是均匀的,那么我们就有系统的最大熵(当然,我是说条件熵)。而如果有不规则的情况,熵就会减少。作为第一个近似值,我们可以用一个数字来做。你说的很对。正如阿列克谢所写的那样,一组变量的相互信息,通过拉格与接收者分开,已经为相当具体的目的而计算,即为选择信息变量的目的。 到目前为止,我个人不使用TI交易。这个话题是 "第一次尝试",我想。 Sceptic Philozoff 2011.09.07 08:24 #148 HideYourRichess: Вот так выглядит краткая история ТИ в моём исполнении. Составлена по мотивам моих собственных изысканий и утверждений академического словарика (см. цитаты ранее). 非常有趣。香农 搞得一团糟,我们还在想办法......。 应该说,对于马尔科夫链的情况,有TI的扩展。看来这正是医生所要求的。但不是,由于一般的非平稳性,市场的过渡概率不是恒定的。此外,如果对CM来说,系统在当前状态下的结果如何并不重要,那么对市场来说,这就非常重要。 这就是问题所在,回归流不是一个马尔科夫过程,因为零条的回归不仅强烈地取决于第一条的回归,而且还取决于第二条、第三条等等。无论如何,这就是可以直接解释主要分支研究的方式。 我不得不说,如果你真的做了这个(TI)的交易,并且成功了,那就管它呢,有反对意见。如果有帮助的话,让野兔用爪子拍打显示器。 不,我不知道。但如果把它发展成商业化的东西,那就非常有趣了。我听阿尔苏 (阿列克谢 已不知去向,抱歉)说,他依稀记得RBC频道的一个节目,其中出现了一些真正从事类似交易的修辞学家-交易员。而且他在这上面押了很多钱。而他把自己的系统称为 "捕捉市场的低效率"。 我一直在思考熵的问题,已经有很长一段时间了。我甚至在这里放了一些东西。但那时它更像是统计物理学的熵,而不是TI,并提到了多货币。总之,一些年来,业力一直在我耳边说一些熵的东西,我一直在听它,试图弄清楚它想从我这里得到什么......。 Hide 2011.09.07 08:27 #149 让我直截了当地说,以我一贯的无味的直言不讳。我们反对 "数学是科学的女王 "这一腐朽的老口号,认为它是误导和有害的。数学不是女王,而是科学的婢女。意义和审慎应首先遵循,然后是公式。但不是反过来。令人惊讶的是,伟大的数学家们非常了解这一点,不懂数学的人也能理解。但介于这两个极端之间的人并不想理解这一点。例如,同样伟大的香农,如果他必须解决一个非常狭窄的特定问题,他做了一件简单的事情:他发明了一个新的机器,正是适合解决这个问题。他没有把它挤到其他科学的普罗克鲁斯式的床上,而是想出了一个新的办法。他发明了新的概念,把熵和信息称为他所需要的,而不是别人所想的,学会了计算,并从中得出了结论。我希望大家都一样,祝你好运! Mikhail Dovbakh 2011.09.07 08:40 #150 Mathemat: 这就是问题所在,回流不是一个马尔科夫过程,因为零条的回流不仅强烈依赖于第一条的回流,而且还依赖于第二条、第三条等的回流。无论如何,这就是可以直接解释主要分支研究的方式。 不,我不做交易。但如果将其发展为可交易的东西,那将是非常有趣的。我听阿尔苏 (阿列克谢 已不知去向,抱歉)说,他依稀记得RBC频道的一个节目,其中出现了一些真正从事类似交易的修辞学家--交易员。而且他在这上面押了很多钱。而他把自己的系统称为 "捕捉市场的低效率"。 而我对熵的思考已经有很长一段时间了。甚至还在这里发了一些帖子。但那时它更像是统计物理学的熵,而不是TI,并且与多货币有关。总之,一些年来,业力一直在我耳边说一些熵的东西,我一直在听它,试图弄清楚它想从我这里得到什么......。 非常好奇。 但是,阿列克谢,你能不能更清楚地提出(在你的表格上),卡方估计对应的是关于收益分布的什么假设? 原始的 "browne",还是更酷的东西? ;) 1...8910111213141516171819202122...74 新评论 您错过了交易机会: 免费交易应用程序 8,000+信号可供复制 探索金融市场的经济新闻 注册 登录 拉丁字符(不带空格) 密码将被发送至该邮箱 发生错误 使用 Google 登录 您同意网站政策和使用条款 如果您没有帐号,请注册 可以使用cookies登录MQL5.com网站。 请在您的浏览器中启用必要的设置,否则您将无法登录。 忘记您的登录名/密码? 使用 Google 登录

拥有EViews的人不会问这样的问题,嘿嘿。

如果可能的话,请你私下或在这里把EViews发给我,好吗?

拥有EViews的人不会问这样的问题,嘿嘿。

嗯,是的,这是个愚蠢的问题,我同意。保修期与模型本身相同。

你有什么版本?他们说5号机已经过时了。

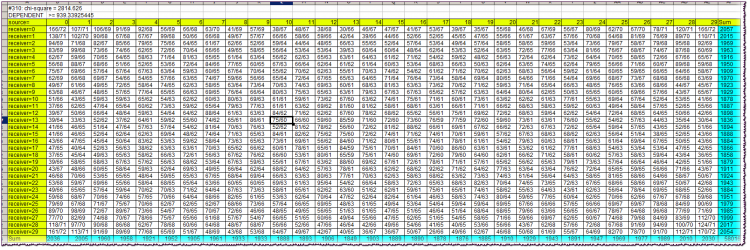

区块的第一行:#310:chi-square = 2814.626首先--Lag变量的值。那么变量的独立性的卡方值。

第二行:依赖/独立的结论,连同卡方边界值。

表中的黄色单元格是帽子。它们允许你确定在相应的行和列的交叉点上同时观察到哪些字母的字符。回顾一下,来源方和接收方的字母是相同的,等于相应的条形图(来源方和接收方)的回报率所处的量级。

例如,在列source=10和行receiver=13的交叉点,我们发现一个单元格的值是75/60。这意味着在历史上观察到了75次 "来源方(过去的柱子)的回报在第10个四分位数被抓住,而接收方(更接近现在的柱子)的回报在第13个四分位数被抓住 "的组合,如果这些组合是独立的,理论上有60个组合。

绿松石的单元格是计算卡方所需的各行或各列的实际频率之和。

在源和受体独立的情况下,卡方本身应几乎总是小于边界卡方,即在区块的第二行指定。我们可以看到,它要大得多,几乎是3倍。这表明在这种情况下有非常强的条形依赖性。

整个文件,即使是存档的,也会占用太多空间,所以我不能在这里发布。

嗯,是的,这是个愚蠢的问题,我同意。这些保证与模型本身的保证是一样的。

你运行的是什么版本?他们说5号机已经过时了。

有一个关于熵的香农定义,其中的独立性是强制性的。

还有一个相互信息的定义,在这个定义中,香农定义被纯粹地应用,因为它仍然被假定存在依赖关系。

如果你想挖掘相互信息定义的哲学深度和矛盾--请挖掘吧。我宁愿不出力,只用 "美国式 "的概率公式,而不去管什么独立性。

有点名不副实。树皮......,TI的含义翻译如下。有一个熵的概念。必须清楚地认识到,在这个美丽而难以理解的外国词语背后,有一些人为编造的数字。在教科书中,那些比较诚实的教科书,直接这样写,这是一个公理上引入的不确定性的措施。结果如何,实际上是一个卷积。粗略地说,一个描述状态及其频率的大表,在算术公式的帮助下被卷进一个数字。此外,只有频率被滚动起来,而状态本身(顺便说一下,也可以有其措施)只从其总数的角度来看是有趣的。

在ter.belief中也有类似的操作,大致上说,mo系统的计算方式也是如此。但只有在那里,状态的概率才会与它们的度量相乘,相加并得到一个数字,然后关于这个数字的收敛性定理才会得到证明,等等。在这里,情况并非如此。在这里,频率本身(称为其概率),或者说是其对数,作为一种衡量标准。对数 解决了一些算术问题,这些问题的制定有三个条件(必须单调地增长,等等)。

之后,香农说:"朋友们,你们知道,我已经想出了合理而明显的规则,你们如何从两个不同的表格中把我最近发现的数字加起来,我称之为熵。朋友们(主要是军人)问: - 好吧,你是怎么做的?- 非常简单。- 香农回答他们,闪过他的眼睛。- 比方说,一个板块与另一个板块没有联系,它们是独立的,这发生在生活中。而在这种情况下,我有一个关于熵的加法的定理,有一个奇妙的结果--数字简单地加起来了!这是我的想法。- 好吧,但如果这些板块是以某种不可理解的方式连接的呢?- 这里也很简单,从两个原始表格中建立一个大的方形表格,将每个单元格的概率相乘。我们把单元格中的数字按列相加,把各列分别相加,建立一个新的表格,一个除以另一个,这里初零,这里鱼包。哎呀,结果是一个数字,我称之为条件熵!有趣的是,条件熵既可以从第一个表计算到第二个表,也可以反过来计算!而为了考虑到这种不幸的二元性,我发明了总的相互熵,而且是同样的一个数字!- 所以,--朋友们问,嚼着爆米花,--将一个数字与另一个数字进行比较,比从原始表格中理解数据的本质要容易得多。而当涉及到理解关系的含义和可靠性时,就更容易了--这很无聊,真的。窗帘。

这就是我的TI简史的模样。根据我自己的研究和一本学术词典的说法汇编而成(见前面的引文)。

现在,重要的是。这整个故事的关键点就隐藏在条件熵中。事实上,如果想用一个数字来操作,就没有必要去计算什么相互信息和其他东西,只要掌握计算条件熵的方法就够了。正是它能在一定程度上说明一个人与另一个人的相互关系。因此,有必要了解,表格中的数字应该是 "固定的",此外,表格的相互关系应该是 "固定的"。此外,表格中的初始数字必须来自适当的来源。

应该说,TI有扩展到马尔科夫链的情况。看来这正是医生所要求的。但是没有,由于一般的非平稳性,市场的过渡概率不是恒定的。此外,虽然对中医来说,系统如何结束在目前的状态并不重要,但对市场来说,这非常重要。

我不知道你的问题字母是什么。我有一个由拉格距离分开的一对棒子的系统。一个酒吧,在过去,是源头,另一个是接收器。两者的字母都是相同的(当然,就条形回文而言)。

显然,类似于自相关的东西,但有不同的衡量标准。我的反对意见与对CM案的反对意见完全相同。还有其他所有的,静止性等等。

我必须说,如果你真的交易它(TI)并成功,什么与它,与反对意见。如果有帮助的话,甚至让兔子的脚踩在显示器上。

阅读HideYourRichess。

是的,有意思。事实上,一个系统的条件状态的频率矩阵--在连通性的假设下--被重新表述为条件熵,为我们提供了一个数字,描述了一个变量对另一个变量存在某种确定性的可能性。如果这样的初始矩阵中的PDF是均匀的,那么我们就有系统的最大熵(当然,我是说条件熵)。而如果有不规则的情况,熵就会减少。作为第一个近似值,我们可以用一个数字来做。你说的很对。正如阿列克谢所写的那样,一组变量的相互信息,通过拉格与接收者分开,已经为相当具体的目的而计算,即为选择信息变量的目的。

到目前为止,我个人不使用TI交易。这个话题是 "第一次尝试",我想。

HideYourRichess: Вот так выглядит краткая история ТИ в моём исполнении. Составлена по мотивам моих собственных изысканий и утверждений академического словарика (см. цитаты ранее).

非常有趣。香农 搞得一团糟,我们还在想办法......。

应该说,对于马尔科夫链的情况,有TI的扩展。看来这正是医生所要求的。但不是,由于一般的非平稳性,市场的过渡概率不是恒定的。此外,如果对CM来说,系统在当前状态下的结果如何并不重要,那么对市场来说,这就非常重要。

这就是问题所在,回归流不是一个马尔科夫过程,因为零条的回归不仅强烈地取决于第一条的回归,而且还取决于第二条、第三条等等。无论如何,这就是可以直接解释主要分支研究的方式。

我不得不说,如果你真的做了这个(TI)的交易,并且成功了,那就管它呢,有反对意见。如果有帮助的话,让野兔用爪子拍打显示器。

不,我不知道。但如果把它发展成商业化的东西,那就非常有趣了。我听阿尔苏 (阿列克谢 已不知去向,抱歉)说,他依稀记得RBC频道的一个节目,其中出现了一些真正从事类似交易的修辞学家-交易员。而且他在这上面押了很多钱。而他把自己的系统称为 "捕捉市场的低效率"。

我一直在思考熵的问题,已经有很长一段时间了。我甚至在这里放了一些东西。但那时它更像是统计物理学的熵,而不是TI,并提到了多货币。总之,一些年来,业力一直在我耳边说一些熵的东西,我一直在听它,试图弄清楚它想从我这里得到什么......。

这就是问题所在,回流不是一个马尔科夫过程,因为零条的回流不仅强烈依赖于第一条的回流,而且还依赖于第二条、第三条等的回流。无论如何,这就是可以直接解释主要分支研究的方式。

不,我不做交易。但如果将其发展为可交易的东西,那将是非常有趣的。我听阿尔苏 (阿列克谢 已不知去向,抱歉)说,他依稀记得RBC频道的一个节目,其中出现了一些真正从事类似交易的修辞学家--交易员。而且他在这上面押了很多钱。而他把自己的系统称为 "捕捉市场的低效率"。

而我对熵的思考已经有很长一段时间了。甚至还在这里发了一些帖子。但那时它更像是统计物理学的熵,而不是TI,并且与多货币有关。总之,一些年来,业力一直在我耳边说一些熵的东西,我一直在听它,试图弄清楚它想从我这里得到什么......。

非常好奇。

但是,阿列克谢,你能不能更清楚地提出(在你的表格上),卡方估计对应的是关于收益分布的什么假设?

原始的 "browne",还是更酷的东西?

;)