Tüccarın El Kitabı: emirler, fiyatlar, yığın, fonlar, para birimi

Bir referans kitabı nasıl okunur?

Görünüşe göre, bir referans kitabı yazmak yeterli değil, aynı zamanda onu nasıl okuyacağınızı / alacağınızı da öğretmeniz gerekiyor.

Okuma/algılama hızları.

Klasik okuma hızı (CRS) - birim zamanda okunan harf (kelime) sayısı.

Algısal bilgi hızı (PSI) - birim zamanda içerilen bilginin anlaşılma/sindirilme miktarı.

Çoğu durumda, her bir kişinin BCC'si okuduklarının gerçek içeriğinden neredeyse hiç etkilenmez. Bu, bilgi algısının korkunç bir belasıdır ve RAC'nin değil, RAS'nin sabitliği yönünde ondan kurtulmak gerekir.

Basit bir örnek verelim. Çoğu insan kurgu ve bilimsel literatürü aynı RMS ile okur. Yani, bilimsel bir çalışma okurken, beyin pratikte çalışmaz, bir dizi harften geçer. Kurgu söz konusu olduğunda, bu bazen haklı çıkar, ancak başka türlü değil.

Kurgu Nasıl Okunur?

BCC'nin yaygın sabitliğinden SWI'nin seyrek sabitliğine geçmek gerekir.

Örneğin, birkaç cümlenin anlamını kavramak (gerekirse) BCC'nizle okuduğunuzdan çok daha uzun sürer.

Gerçek şu ki, çoğu insan belirli bir literatür parçasını ~yarım saat içinde okur. Ve bu süre, kural olarak, yalnızca bireysel BCC'ye bağlıdır. Sonuç olarak - "abartılı ve gereksiz". Elbette bu doğru değil.

Aslında, sunulan dersin içerdiği bilgi miktarı o kadar fazladır ki, algılanma süresi günlerle ölçülmelidir.

Burada okuduklarınızı ara sıra sindirmek için birkaç gününüzü ayırmadıysanız, büyük bir olasılıkla yazılanları tam olarak anlamamışsınız demektir.

Her paragrafı kalem ve kağıtla ayrıştırmaya başlamazsanız, çeşitli şemalar ve varyantlar oluşturmazsanız, bu işin içine girmeniz zor olacaktır. Terminallerde bir şeyler denemek ve düşünme sırasında ortaya çıkan çeşitli varsayımları/varsayımları bulmak veya çürütmek.

Algı düzeyinin kalitesini belirlemek.

Herhangi bir soru (kişinin kendisinin veya bir başkasının) oluşturulan yakın piyasa anlayışına kolayca uyabiliyorsa, piyasa temelleri hakkındaki resmin niteliksel olarak toplandığını söyleyebiliriz. Bir şey uymuyorsa - biri hariç herhangi bir yolla boşluğu kapatın: gözlerinizi kapatmak.

Forex Değeri Tarih*

Daha önce de belirttiğimiz gibi, Forex piyasası geniş anlamda yalnızca bir para biriminin diğer bir para birimi karşılığında hemen, yani bugün değil, aynı zamanda diğer zaman aralıklarında da alım satım işlemlerini içerir.

Mutabakattarihi - yani fonların fiziksel olarak karşı tarafların hesaplarına aktarıldığı tarih - finans dilinde valör tarihi (veya Valör tarihi) olarak bilinir.

Aşağıdaki valör tarihleri finans piyasasında yaygın olarak kullanılmaktadır:

Not: takas tarihi ikinci iş gününden önce olan tüm anlaşmalar nakit dönüşüm işlemleri olarak adlandırılır.

Not: Anlaşmanın sonuçlandığı gün, anlaşmanın ana parametreleri üzerinde anlaşmaların yapıldığı gündür:

Forex piyasası ayrıca işlemin sonuçlandığı tarihten itibaren 2 iş gününden daha uzun valörlü işlemleri de kullanır - bunlara vadeli işlemler veya vadeli dönüşüm işlemleri denir. Valör tarihleri işlem sırasında kararlaştırılır.

Opsiyonlar gibi türevler de Forex piyasasında işlem görür.

İki tür opsiyon vardır:

Bir opsiyon satın alırken, dayanak varlığı satın almak veya satmak için hangi hakkın ortaya çıktığına bağlı olarak, sırasıyla Alım (Call) ve Satım (Put ) opsiyonları vardır.

Forex piyasasında en popüler olanı Spot şartlarda gerçekleştirilen işlemlerdir. Genellikle başka bir zaman diliminde bulunan bir karşı tarafla kayıt ve uzlaştırma için zamana ihtiyaç duyulmasıyla bağlantılıdır.

SWAP veya Takas işlemleri de Forex piyasasında gerçekleştirilir (daha fazla ayrıntı bir sonraki bölümde verilmiştir).

- enc.fxeuroclub.ru

Takas işlemi

Forex'tebazen Rolover veya Overnight olarak da adlandırılan Swap, biri zaten açık olan bir pozisyonu kapatan ve diğeri hemen açan, farklı valör tarihlerine sahip iki zıt işlemin eşzamanlı olarak sonuçlandırılmasıdır. Takas oranı ve takas değeri işlem sırasında belirlenir. İşlemin amacı genellikle açık bir pozisyonu genişletmektir.

Swap işlemi örneği :

Diyelim ki 17 Ağustos 2004'te (Salı) 1.2347'den 500,000 eur/usd aldınız (yani takas tarihi 19 Ağustos - Perşembe). 19 Ağustos'ta hesabınıza 500,000 eur gelecek ve 617,350 (500,000 x 1.2347) usd borçlandırılacaksınız.

Ancak, kaldıraçlı teminat ticareti yapıyorsanız, muhtemelen hesabınızda bu kadar dolar yoktur ve 19 Ağustos'ta (uzlaşma günü) karşı tarafa olan yükümlülüklerinizi yerine getiremeyeceksiniz. Bu nedenle, pozisyonunuzu uzatmanız veya "gevşetmeniz" gerekir. Diyelim ki, hareketinizden emin olarak, pozisyonunuzu 17 Ağustos'ta gün içinde kapatmadınız ve ertesi gün, 18 Ağustos'ta da kapatmayı düşünmüyorsunuz. Bu durumda bir Swap - Tom - Spot işlemi yaparsınız, yani farklı uzlaşma tarihlerine sahip iki zıt işlem gerçekleştirirsiniz.

Kararınızda haklı olduğunuzu ve Eur/Usd fiyatının bir önceki gün gerçekten yükseldiğini ve 1,24'te durduğunu varsayalım.

18 Ağustos'ta 500.000 eur/usd'yi (1,2400'den) Tom koşullarında, yani takas tarihi 19 Ağustos olacak şekilde satarsınız ve 20 Ağustos'ta Spot koşullarında (1,2400'den) takas tarihi 20 Ağustos olacak şekilde satın alırsınız.

Zaman içinde anlaşmalar aşağıdaki şekilde dağıtılır.

İlk olarak 17 Ağustos'ta bir alım yaptığınız ve 19'unda uzlaştığınız ve şimdi 18'inde bir satış yaptığınız ve 19'unda uzlaştığınız için, 500.000 avroluk alacağınız ve 500.000 avroluk teslim etme yükümlülüğünüz Swap işleminin bir sonucu olarak karşılıklı olarak yok edilir (netleştirme). Dolar cinsinden pozisyon da netleştirilir, ancak kısmen, çünkü 2 işlem (19'unda uzlaşma) farklı fiyatlardan (1.2347 ve 1.2400) gerçekleştirilir. Ve 500.000x1.2347 = 617.350 $ transfer etmeniz ve 500.000x1.2400= 620.000 $ transfer etmeniz gerektiğinden, netleştirme 2.650 $ net farkla sonuçlanacaktır.

Swap işleminden sonra, 2 iş günü içinde, yani ayın 20'sinde kapatılacak bir açık pozisyonunuz olacaktır.

Diyelim ki ertesi gün 19 Ağustos'ta (Perşembe) pozisyonu kapatmak istemiyorsunuz (kapatma işlemi 20 Ağustos'ta gerçekleşecek) ve fiyat biraz düştü (1,2387'ye), o zaman tekrar Swap işlemini gerçekleştirirsiniz. Tom uzlaşmasına (20 Ağustos - Cuma) kadar 500 000 eur/usd (1,2387'den) satarsınız ve Spot uzlaşmasına (23 Ağustos - Pazartesi) kadar (1,2387'den) satın alırsınız.

Takas işleminin bir sonucu olarak, uzlaşma tarihi mevcut günden (anlaşmanın yapıldığı gün) 2 iş günü uzakta olan bir açık pozisyonunuz olacaktır.

Tablo şeklinde aşağıdaki gibi görünecektir.

Swap hesaplamasında yukarıda açıklanmayan çok önemli bir nokta daha vardır (açıklamayı basitleştirmek için). Aslında, eşzamanlı Tom ve Spot işlemleri genellikle aynı fiyattan değil, birbirinden biraz farklı olan farklı fiyatlardan yapılır.

Örneğin, açık alış pozisyonunuzu uzatmaya çalışıyorsunuz. O zaman, Euro'yu 1,2378'den (tom) satabilir ve hemen 1,237760'tan (Spot) veya 0,4 pip daha ucuza pozisyonu geri alabilirsiniz. Görünüşe göre (diğer tüm şeyler eşit olduğunda) sadece pozisyonda kalarak para kazanıyorsunuz.

Ancak, tam tersi de olabilir: bir satış pozisyonunu kapatmaya çalışıyorsanız ve Tom'dan Euro alıp Spot'tan satıyorsanız, takas muhtemelen sizin için negatif olacaktır (ya da başka bir deyişle, satmaktan biraz daha pahalıya alarak pozisyonu uzatmak için ödeme yapacaksınız).

Swap fiyatının neden farklı olabileceğinin (negatif, pozitif ve değişken) yanıtı, emirlerinizi gerçekleştiren dealer'ın gerçekte ne yaptığında yatar.

Swap Hesaplama

Bir örnekle ne yaptığını görelim.

Diyelim ki uzun bir pozisyonu (euro alım pozisyonu) uzatmaya çalışıyorsunuz ve örneğin valör tarihini 19'dan 20 Ağustos'a taşıyorsunuz. Satıcı için bu, size avroyu bir gün sonra vermek zorunda kalacağı (devalüasyon), ancak sizden doları bir gün sonra alacağı anlamına gelir. Satıcının (19'unda) sizin pozisyonunuza eşit miktarda (bir gün için) avro "fazlası" ve aynı gün sizin ona teslim etmeyeceğiniz (bir gün için) dolar açığı vardır.

Buna göre, satıcı 1 günlüğüne avro cinsinden miktarı alır ve yerleştirir (bankalararası kredi verir) ve 1 günlüğüne gerekli miktarı dolar cinsinden çeker (bankalararası kredi alır).

Şimdi hesaplamaya bankalar arası borç verme oranlarını ekleyelim.

Euro ve dolar için bankalararası oranların aşağıdaki gibi olduğunu varsayalım:

| Oran | Euro | Dolar | ||

| Cazibe | Yerleştirme | Cazibe | Yerleştirme | |

| 1 gün | 3,5 | 3 | 2,5 | 2,3 |

Böylece, bayi yıllık %3 oranında "ekstra" 500.000 Euro yatırır ve bunun karşılığında (500.000x3%)/365=41.095 Euro alır, bu da 41.095x1.2378=50.88 dolara eşittir.

Aynı zamanda, satıcı yıllık %2,5 oranında 500.000 $ x 1,2378 = 618900 $ tutarını artırır ve bunun için (618900 x %2,5)/365 = 42,39 $ verir.

İşlem için net gelir 50,88-42,39=8,49$ olacaktır.

Bu, size verebileceği dolar cinsinden Swap'tır.

Birçok nedenden dolayı (muhasebe gibi), bayi bu parayı size karşılıksız olarak veremez, bu yüzden swap işlemlerinizin fiyatına koyar. Bu şekilde daha kullanışlıdır ve bu yüzden işlemlerde kabul edilir.

500.000 avroluk bir lotta 1 pip 50 dolara eşitse, 8,49 yaklaşık 0,2 pip'e eşittir. Bu nedenle bayi sizinle şu şekilde işlem yapar: örneğin, tom'a kadar (19. gün) 1,2378'den euro satarsınız ve hemen 1,237780'den alırsınız (yani 0,2 puan daha ucuz), böylece bu 0,2 puanı ve karşılık gelen tutarı dolar olarak alırsınız.

Pozitif swapın amacı, pozisyonda satın aldığınız para birimi için plasman oranının, pozisyonda sattığınız para birimi için borçlanma oranından daha yüksek olmasıdır.

Bir satış pozisyonunu uzatmaya çalışıyor olsaydınız, bayi size negatif bir swap verirdi (yani sizden ücret alırdı) çünkü dolar için yerleştirme oranı avro için çekme oranından daha düşüktür. Takas puanlarının miktarını kendiniz hesaplayın.

Dolayısıyla, swap oranları bankalararası piyasadaki para birimlerinde borçlanma ve plasman oranlarına bağlıdır. Genellikle, daha yüksek oranlı bir para biriminde alış pozisyonu tutmak size bir swap kazandıracak ve daha yüksek oranlı bir para biriminde satış pozisyonu tutmak bir swap ödeyecektir.

Büyük bir swap neden tam olarak Çarşamba'dan Perşembe'ye tahsil edilir ve borçlandırılır?

Çünkü pozisyon sonuçlanma tarihini Çarşamba'dan Perşembe'ye taşıyarak, uzlaşma tarihini Cuma'dan Pazartesi'ye (üç gün sonraya) taşımış olursunuz. Size 3 gün için swap ödemesi yapılır, ancak aynı zamanda 3 gün için swap ücreti de tahsil edilir.

- enc.fxeuroclub.ru

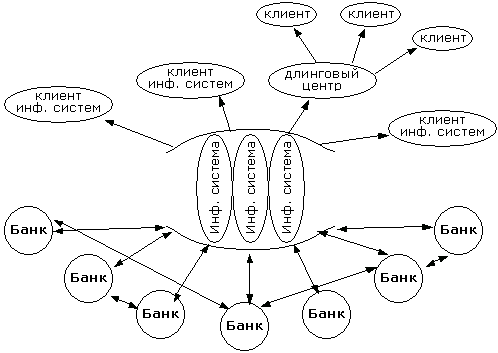

Forex fiyatları nasıl oluşur?

Forex piyasası bankalar arası bir piyasa olduğu için, ana ve pratik olarak tek teklif kaynağı bankalardır. Diğerleri sadece banka kotasyonlarını aktarır. Banka kotasyonu nedir?

Pratik olarak her büyük banka, müşterilerine (tüzel kişiler ve bireyler) ve diğer bankalara-karşı taraflara (anlaşmaların imzalandığı ve ödeme ayrıntılarının değiş tokuş edildiği bankalar) o anda işlem yapmaya hazır olduğu oranları teklif eder. Kotasyon sürecinin kendisi özel teknik araçlarla(işlem terminalleri, internet ve bazen telefonla) gerçekleştirilir.

Bu gösterge niteliğinde bir fiyat teklifidir ve banka genellikle işlemi tam olarak bu fiyattan sonuçlandırmak zorunda değildir, çünkü gerçek fiyat birçok gerçeğe bağlı olabilir: müşterinin durumu (döviz teslimatı riski olup olmadığı), işlemin hacmi (küçük, normal veya çok büyük hacim) valör tarihi (işlemin fiili uzlaşması) vb.

Kotasyonlarnereye gider

Bu kotasyonlar ve gerçek işlemlerin kotasyonları özel bilgi sistemlerine (Reuters, Bloomberg, Tenfor, DBC, vb.) gider ve bilgi sistemlerinden tüm dünyaya - bilgi sistemlerinin müşterilerine (tüm bankalara, gerçek kişilere, tüzel kişilere, vb. sistemlere bağlı olan herkese) gider.

Dolayısıyla, bilgi sistemlerinden alınan kotasyonlar gösterge niteliğindedir ve dünyanın herhangi bir yerinde bu kotasyonlar üzerinden bir anlaşma yapıldığı anlamına gelmez. Dahası, gerçek anlaşmaların tüm kotasyonları bilgi sistemine giremez.

İşlem merkezleri de bilgi sistemlerinin müşterileridir ve kendi kotasyonlarının yanı sıra kendi müşterileriyle anlaşma yapılan kotasyonlar da dahil olmak üzere müşterilerine genel kotasyon akışını sağlarlar.

- 2011.01.05

- MetaQuotes Software Corp.

- www.mql5.com

Piyasa yapıcı

(Piyasa yapıcı - belirli bir ihraççının menkul kıymetlerini satışlarını organize etmek amacıyla kendi hesaplarına alma ve elde tutma riskini üstlenen bir broker/dealer firmasıdır. Piyasa yapıcılar borsada ve tezgah üstü piyasada işlemlerin doğrudan katılımcıları olarak hareket ederler. New York Borsası'nda piyasa yapıcılar "uzman" olarak adlandırılır. Tipik olarak, piyasa yapıcılar hem satıcı hem de alıcı olarak her iki tarafta da hareket ederler. Tipik olarak, bir piyasa yapıcının her bir müşterisi için en az 1.000 hisse satma yükümlülüğü vardır (bir piyasa yapıcı için yaklaşık 20-30). İşlemler telefon veya internet üzerinden yapılır ve saniyeler sürer.

Borsada piyasa yapıcı, örneğin, borsa ile yapılan bir sözleşme kapsamında, alım ve satım fiyatları arasında belirli bir değerden fazla fark olmayan (bkz. Spread (finans)) eş zamanlı olarak verilen emirleri belirli bir süre boyunca (örneğin, işlem süresinin en az yüzde 90'ı) tutmayı taahhüt eden ve bunun için borsanın piyasa yapıcıya komisyon ücreti gibi belirli ayrıcalıklar tanıdığı bir aracı kurum olabilir.

Reuters'a göre döviz piyasasındaki en büyük 10 piyasa yapıcı:

- Deutsche Bank - %19,30

- UBS - %14,85

- Citi - %9,00

- Royal Bank of Scotland - %8,90

- Barclays Capital - %8,80

- Bank of America - %5,29

- HSBC - %4,36

- Goldman Sachs - %4,14

- JP Morgan - %3,33

- Morgan Stanley - %2,86

Piyasa Yapıcı İşlevleri

Piyasa Yapıcıların ana işlevi, menkul kıymetlerin alım/satımı için İkili Kotasyonları sürdürmek ve üçlü bir anlaşma çerçevesinde - menkul kıymetlerin Kotasyon Listelerine dahil edilmesi ve sürdürülmesi konusunda ihraççıya hizmet sağlamaktır.

İkili Kotasyon Nedir

İkili kotasyon, belirli bir menkul kıymet için Piyasa Yapıcı tarafından ilan edilen ve menkul kıymet için belirlenen Spread ve Kotasyon Hacmi gerekliliklerini karşılayan bir menkul kıymet satın alma Emri (veya Emirleri) ve menkul kıymet satma Emridir (veya Emirleri).

İkili Kotasyon Spreadi yüzde olarak hesaplanan bir değerdir ve belirli bir menkul kıymet için Alış Emrindeki en iyi fiyata kıyasla Satış Emrindeki en iyi fiyat ile Alış Emrindeki en iyi fiyat arasındaki fark olarak tanımlanır.

İkili Kotasyon Hacmi, yukarıdaki durumların her birinde fiyatların ve Emirlerde belirtilen menkul kıymet sayısının çarpımlarının toplamı olarak hesaplanan bir değerdir:

- İkili Fiyat Teklifinde satın alma siparişlerinde;

- İkili Kotasyondaki satış emirlerinde,

fiyatları belirli bir menkul kıymet için belirlenen Kotasyon Spreadini karşılayan fiyatlardır. Kotasyon hacmi, Emirlerin ilan edildiği para birimi cinsinden hesaplanır.

Spread ve İkili Kotasyon Hacmine ek olarak, bunların sürdürülmesine ilişkin aşağıdaki parametreler de belirlenecektir:

- İkili Kotasyonların sürdürülme süresi, (İşlem Seansı süresinin %70'i);

- Piyasa Yapıcının Emirleri temelinde gerçekleştirilen ve ulaşıldığında Piyasa Yapıcının İkili Kotasyonların sürdürülmesine ilişkin yükümlülüklerinden serbest bırakıldığı maksimum işlem hacmi.

Borsa, belirli bir menkul kıymet için başka ek parametreler de belirleyebilir.

Likidite sağlayıcılar

"Likidite" terimi, belirli malların, kaynakların, menkul kıymetlerin hızlı bir şekilde ve fiyatta önemli kayıplar olmadan satın alınabileceği veya satılabileceği durumunu ifade eder. En yüksek likidite derecesine nakit sahiptir.

Likiditenin ana göstergesi

Likiditenin ana göstergesi işlem hacmidir. Bir varlık ile ne kadar çok işlem yapılırsa, likiditesi o kadar yüksek olur. FOREX piyasasındaki günlük işlem hacmi trilyonlarca ABD dolarıdır ve bu da dünya borsasının hacminin birçok katını aşmaktadır. Bu nedenle FOREX piyasası mümkün olan en yüksek likiditeye sahiptir.

Forex piyasasında likidite

FOREX ticareti uygulamasında "likidite", her şeyden önce, şu veya bu para birimini gerekli hacimde hızlı bir şekilde satma veya satın alma yeteneği anlamına gelir. Bu nedenle, hızlı bir şekilde satılabilen veya satın alınabilen enstrümanlara yüksek likidite, satılması veya satın alınması uzun zaman alan varlıklara ise düşük likidite denir.

Likidite, piyasa yapıcılar - büyük piyasa katılımcıları(bankalar gibi)tarafından sağlanır, ne kadar çok piyasa yapıcı şirkete likidite sağlarsa, işlemlerin dünyanın farklı ülkelerindeki zaman ve işlem seanslarından bağımsız olarak yapılabilme olasılığı o kadar yüksek olur.

Likidite sağlayıcılar

Likidite toplayıcı (sağlayıcı), dünyanın en büyük bankalarını, finans kurumlarını ve fonlarını bir araya getirerek brokerler, işlem merkezleri gibi daha küçük piyasa katılımcıları için bir fiyat, fiyat teklifi ve haber akışı havuzu oluşturan büyük bir piyasa katılımcısıdır.

Başlıca likidite sağlayıcılarından bazıları Currenex, Integral, LMAX, LCG'dir,

- www.mql5.com

Piyasa yapıcılar

Pek çok kişi, teknik bir üniversitede ilk söylenen şeylerden birinin okulda yaşadıkları her şeyi unutmak olduğunu bilir. Bu tavsiye burada da geçerlidir. Bazen temiz bir sayfa açarak başlamakta fayda vardır.

Şu anda tüm piyasalar otomatize edilmiş durumda. Bu nedenle, fiyatlandırmanın bazı ekonomik açıklamaları bazı temellerdir. Algoritmalar + biraz manuel müdahale kuralı.

Her ticaret algoritmasının görevi her zaman aynıdır - sahibine para getirmek. Algoritma ne kadar iyi olursa, o kadar fazla para getirebilir.

Piyasadaki algoritmalar arasında piyasa yapıcı algoritmalar da vardır. Muhtemelen parmaklarımla basit bir örnekten daha karmaşık bir örneğe kadar açıklayabilirim (bu arada, forexsystems, arbitrageurs ve mql5 üzerine birçok şey yazdım):

Ticaret için yeni bir sembol oluşturma göreviniz olduğunu hayal edin. Diyelim ki bir sebepten dolayı ticaret yapmak isteyen insanlar var. Sizden ne isteniyor? Herhangi bir anda siparişlerinden sembolünüzün Seviye2'sini oluşturmanız gerekir. Yani sembolü fiyatlar ve likidite ile doldurun. Başlangıçta çok aptalca bir MM-algoritması yapabilirsiniz - Seviye2 değişmez. Yani müşteri satın aldı veya sattı, ardından orijinal Seviye2'ye likidite eklediniz. Açıkçası, böyle bir algoritma sahibine her zaman para verecektir. Ancak sorun şu ki, insanlar tam bir aptal değiller ve bir sembol-sabit üzerinde işlem yapmayacaklar - para kazanmaları için potansiyel bir fırsat bile yok.

Bu yüzden insanların bir şekilde alım satım yapmasını sağlamalıyız. Bir sonraki en aptal MM-algoritması basit bir sinüs dalgası olabilir - Seviye2 yukarı ve aşağı gider. Birçok insan da kaybedecek, ancak kalıbı görecek ve MM-algoritmasının sahibini bükmeye başlayacak dahiler olacak.

MM-algoritmasının tüketenler ile kazananlar arasında maksimum farka sahip olması için bir şey icat etmek gerektiği ortaya çıktı. İşte bu noktada önemsiz olmaktan uzak çeşitli matematiksel modeller geliştirilmeye başlanıyor.

Elbette piyasada farklı sahiplere sahip birçok MM-algoritması var. İçeriden bilgi sahibi olan büyük sahipler (büyük bankalar) de var - hangi yatırımcıların (müşterileri oldukları için) nerede durduklarını ve nasıl işlem yaptıklarını biliyorlar. Bu yüzden matematiksel modeller iyi düşünülmüştür. Ancak görev her zaman aynıdır - etten (sıradan piyasa katılımcıları) mümkün olduğunca çok para çıkarmak.

Yani, piyasa yapıcı olabileceğinizi anlıyorsunuz, sadece iyi bir MM-algoritmasına ve bazı organizasyonel sorunların çözümüne ihtiyacınız var.

Kare oluşturan borsa algoritması

Otomatikleştirilmiş zamanlarımızda her şeyin algoritmalar tarafından bir arada tutulduğu açık hale gelmiş gibi görünüyor. Bunların pek çok türü var. Bir ticaret platformu oluşturmak için tamamen teknik bir algoritma düşünmeye çalışalım. Bu türün en basit algoritması borsa algoritmasıdır. Bunun hakkında konuşacağız.Yani, sadece borsamızda işlem görecek bir sembol var. Ve bunun ticaretini yapmak isteyen birçok insan var. Bu, her şeyin anlamsız (kârsız) olduğu hazır MM-algoritmaları ve et olduğu anlamına gelir.

Bir borsa algoritması tamamen tekniktir, yani sonuçlarının bir komisyon ödeyen herkes tarafından kullanılması gerçeğiyle sahibine kar getirir. Bu durumda, örneğin MM-algoritmaları için algoritmaya negatif bir komisyon bile yatırılabilir. Komisyon tablosu yine karmaşık olmayan bir matematiksel modeldir.

Yani, Seviye2 vardır (FOREX terminolojisi, borsalarda buna MarketDepth de denir) - bunlar seviyelerdir: alış / satış fiyatı ve ne kadar (hacim). Bu tür her seviyeye (fiyat + hacim) çete denir. Satış ve satın alma için en iyi bantlara Alış ve Satış denir (bazı insanlar bunlara Teklif der, ancak bu sadece terminolojidir).

Seviye2 müşteri emirlerinden(sınırlayıcılar) oluşur - bunlar hem MM algoritmaları + diğer bazı algoritmalar ve et türleridir. Spread , mevcut Satış ve Teklif arasındaki farktır (özellikle bu nedenle MM'lerin spread üzerinden para kazandığına dair çok yanlış bir ifade vardır).

Herhangi bir limit stok algoritması neredeyse her zaman yığındaki ilgili Teklife bir limit koyar. Bu nedenle, sınırlayıcıları spread'in içine koymak, spread'in karşılık gelen bir daralmasıdır. Bunu parmaklarımla açıklamayacağım, algoritma basit (google'da arayabilir veya sorabilirsiniz).

Limit, mevcut ilgili fiyattan daha kötü ayarlanmışsa (örneğin, SellLimit <= Bid), borsa yürütme algoritması piyasa fiyatından daha kötü bir fiyattan işlem yapmaz, ancak tüm limit dolana kadar veya bantlar bu limitin ayarlandığı seviyeye kadar tükenene kadar bantları en iyiden daha kötü tarafa doğru (hacimce) yalamaya başlar.

Elbette, borsa algoritmalarında bazen teklifinizle ilgili bilgilerin yığına girmeden önce örneğin MM-algoritmasına gittiği ekstra düzenli anlar vardır. Ve önceden (vaktinden önce) basit bir şekilde hareket eder, böylece sınırlayıcıdan mevcut fiyattan daha kötü bir fiyata pozitif bir kayma almazsınız, ancak bunu net bir kar olarak alırsınız. Bu, elbette satın alınan, yani oldukça net bir fiyat etiketine (para kuralları) sahip olan bazı teknoloji bilgileridir. Herhangi bir algoritmanın ana görevini unutmayalım - para. Dolayısıyla burada şaşırtıcı bir şey olmamalı - hayatın gerçeği.

Bir işlem seansı sırasında borsalarda, önceden düzenlenmiş bir limit emri, vakaların %99'unda tam olarak fiyattan - kayma olmaksızın - gerçekleştirilir. Bu, fiyatın limit fiyatınızı geçmesi için gerçekleştirilmesi gerektiği anlamına gelir.

Seviye2'deki limitleyiciler piyasa emirleri kapsamındadır. Borsanın istediği (öngördüğü) gibi çok sayıda emir türü vardır. Bu bir algoritmadır. Örneğin, MT5'in borsanın yasallaştırabileceği kendi emir türleri vardır - borsa yürütme algoritmasında uygulayın. Piyasa emri, limit emrinin bir türevidir: mevcut fiyattan daha kötü bir fiyatta bir limit emri ve bu daha kötü fiyat neredeyse ölçülemez. Bir piyasa emriyle gerçekleştirmeniz gerektiği kadarını elde edersiniz, ancak yalnızca iyi bir negatif kayma ile. Piyasa emirlerinin ana kullanıcıları etlerdir.

Fiyatın anlaşma yapmadan neredeyse her yörüngede hareket edebileceği açıktır - MM-algoritmalarına bakın. Bir anlaşma yapılırsa, fiyatı ve hacmi Son olarak adlandırılır. Ve bu bilgi de borsa tarafından yayınlanır. Son veri akışına T&S(Time & Sales ed.) adı verilir.

Bazı borsalar (hepsi değil) Son verilere koşullu bir işaret ekler - işlemin yönü (Alış veya Satış). Bu işaret bir tür sınıflandırıcıdır: pasif ve aktif katılımcılar üzerinde. Yani limiti dolmuş olanlar ve limiti doldurmuş olanlar. Açıkçası, bu sınıflandırıcı bir zaman filtresidir: işlemin iki tarafının yürütülmesi daha sonraki / daha önceki bir ticaret emri tarafından başlatılmıştır.

Borsa algoritmasının sıralı olmak zorunda olduğu açıktır - yani bir emir kuyruğu oluşturulur ve bunlar sırayla işlenir. Ancak, emirler nispeten kısa bir süre için biriktirildiğinde ve daha sonra ilgili yürütme ile seviye2'de bir kerede yayınlandığında, anlık görüntü olarak adlandırılan varyantlar vardır.

Limit emirlerinin borsada gerçekleştirilmesi

Doğru bir borsa algoritması, fiyatlandırmada halka açık Alış >= Satış durumlarına izin vermez. Algoritmanın kendisinde, teklifler alındıkça, ilk aşamada bir yığın oluşur ve bu yığında sıklıkla Alış >= Satış durumları meydana gelir. Böyle bir durumda, takas algoritmasının yürütme kısmı devreye girer ve görevi bu durumu Sor > Teklif durumuna getirmektir. Ve ancak yıkımdan sonra, buna uygun olarak oluşturulmuş Son verilerle halihazırda oluşturulmuş bahis herkese açık hale gelir - herkes tarafından kullanılabilir.

SellLimit her zaman Alış fiyatından, BuyLimit ise Satış fiyatından gerçekleştirilir.

Ancak yalnızca bu Alış ve Satış, yukarıda açıklandığı gibi ilk aşamada oluşturulan yığının halka açık olmayan fiyatlarıdır.

SellLimit koyarsanız - bu sizin satma isteğinizdir, bu da başkalarının sizden satın alması için bir teklife eşittir. Bu nedenle SellLimit, Ask çetelerine girer. Örneğin, spreadin içine SellLimit koyarsanız, en iyi Ask bandı Limitinizin seviyesi ve hacmi ile oluşturulur. Yani SellLimit'i spreadin içine koyarak Ask fiyatını değiştirmiş olursunuz. Eğer birisi Ask fiyatından alım yapmak isterse, sizin Limitinizi dolduracaktır. Böyle bir durumda SellLimit'in Ask fiyatından gerçekleştirildiğini veya spread olmadan gerçekleştirildiğini söylemek çok belirsiz bir ifadedir. Her yerde olduğu gibi sadece mekanizmayı anlamak daha iyidir.

İşte bir uygulama örneği. SellLimit'i spread içinde ayarladınız, bu nedenle Ask, SellLimit'e eşittir. Şimdi BuyLimit'i Ask'a eşit olarak ayarladınız. Bu durumda (ilk paragrafa bakın) borsa algoritmasında Teklif'in BuyLimit'e eşit olduğu ortaya çıkar. Başka bir deyişle, Bid = Ask olduğu ortaya çıkar. İşte bu, Ask Bid'den büyük olana kadar durum çözülüyor. Algoritma bunu yapana kadar kimse doğru bir bahis görmeyecektir. Basit olması için SellLimit ve BuyLimit hacimlerinin Vol değerine eşit olmasına izin verin. Her iki sınırlayıcının da çöktüğü, Alış ve Satış'ın yığındaki bir sonraki en iyi bantlara eşit hale geldiği, yani Satış > Alış olduğu ortaya çıkar. Ardından, Last-data, SellLimit'inize (== BuyLimit), Vol hacmine ve BUY yönüne eşit olan uygulama fiyatını içerir (çünkü BuyLimit, SellLimit'ten daha sonra gönderilmiştir).

Aynı durumda önce BuyLimit sonra SellLimit gönderirseniz sonucun aynı olacağını unutmayın - kendinize alım/satım yaparsınız ve çifte komisyon kaybedersiniz. Ancak yalnızca Last-data'da yön bayrağı ters olacaktır - SELL.

Sınırlayıcıların uygulandığı fiyat sorusuna dönersek:

Zayıf likit bir sembol üzerindeki sığ bir TF'nin çubuklarına bakarsanız, Alış çubuklarının altta (BuyLimits) ve Satış çubuklarının üstte (SellLimits) kırpıldığını göreceksiniz.

SellLimit durumunu tekrar ele alalım. Çubuk test cihazında, SellLimit yalnızca HighBid >= SellLimit olduğunda yürütülecektir. HighBid'in (LowAsk'ın yanı sıra) borsalarda pratik olarak kesilmediğini unutmayın. Ve ileriye baktığımızda - ECN/STP'de hiç kesilmezler. Yani, sınırlayıcılarla bir stratejiyi test etmeniz gerekiyorsa, SellLimit uygulamasında sizin için ana bilgi Teklif fiyatının değeri veya daha doğrusu Yüksek değeridir. Bu, SellLimit'in tam olarak Alış fiyatında gerçekleştirildiği ifadesi lehine başka bir argüman olabilir.

Konuyu biraz dağıtarak, zirveleri Alış verilerinde ve dipleri Satış verilerinde olan ZigZag'ların da aynı nedenlerle oluşturulduğunu söyleyebiliriz. Ve bu tür bir yapı temelinde maksimum potansiyel karlılık tahmin edilir.

Not: Borsalarda tek bir işlem bile yapmadım. Basitçe, borsa platformu oluşturma algoritması, daha karmaşık platform oluşturma algoritmalarının çok özel bir durumudur - merkezi olmayan piyasalar (karanlık havuzlar). Bu konuda ancak borsalar hakkında her şey netleştiğinde yazacağım.

Vadeli İşlemlerde ve Forex'te Limit Emirlerinin Gerçekleştirilmesi

Limit emri sat. Forex.

Forex piyasasındaki bu emir her zamanAlış fiyatından gerçekleştirilir ve mevcut piyasa satış fiyatının (örneğimizde 1,4990) üzerine yerleştirilir.

Fiyatı 1.5000 olduğunda Euro satmaya karar veriyorsunuz. Satış Limiti düğmesine tıklarsınız, lot sayısını belirlersiniz, örneğin 10, ve satmak istediğiniz fiyatı belirlersiniz - 1.5000 ve böylece komisyoncuya şunu söylersiniz - "Sayın komisyoncu, euro fiyatı 1.5000 olduğunda 10 lot euro satmak istiyorum". Tamam, diyor komisyoncu, anlıyorum, emrinizi bankacıya göndereceğim ve eğer o fiyattan almaya karar verirse, sanırım bunu doğru yapacaktır.

Bankacının 1,5000'den euro almaya hazır olduğunu açıkladığı an gelir. Brokerimiz bankacıya emrinizi hatırlatır, bankacı ona - sorun değil, ama sizden önce bana 1.5000'den euro satmak istediklerine dair emirler gönderildi, bu yüzden şimdi sadece 20 lot almaya hazırım ve 25 emrim var. 20'si senden önce gönderildi ve 10'u senden geldi, bu yüzden sevgilim, iyi bir bankacı olarak önce bu 20'yi ve senin 5'ini alacağım. Bankacı sizin lotlarınızdan sadece 5 tanesini satın alabildiği için, komisyoncunun sadece 5 tanesini satın almaktan başka yapacak bir şeyi yoktu.

Yani, Satış Limit emr inizi 1,5000 fiyatından belirlediniz ve Alış fiyatı bu fiyata geldiğinde, bu fiyattan sadece 5 lot, ancak tam olarak emirde belirttiğiniz fiyattan satın alabildiniz. Bu emrin temelinin esası budur. Miktar yeterli olmayabilir, ancak fiyat kesinlikle emirde belirtilen fiyattır. Yani 1,5000.

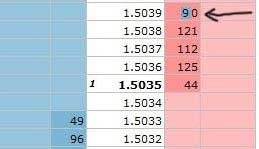

Limit emri sat. Vadeli işlemler.

Borsadaki bu emir her zaman Son fiyattan gerçekleştirilir ve mevcut piyasa teklif fiyatının (örneğimizde 1,5033) üzerine yerleştirilir. Uygulamada, vadeli işlemlerde Son fiyata odaklanmak ve pratikte emri Son fiyatın üzerine yerleştirmek en iyisidir.

Dikkatli olun. Bu, borsada ve forex piyasasında emir gerçekleştirme arasındaki temel farktır. Forex piyasasında Alış fiyatından çizilen grafikler gördüğünüzü, borsada ise grafiğin her zaman Son fiyat tan çizildiğini asla unutmayın.

Fiyatı 1,5039 olduğunda bir Euro vadeli işlem sözleşmesi satmaya karar verirsiniz, Satış Limiti düğmesine tıklarsınız, sözleşme sayısını belirlersiniz, örneğin 10 ve satmak istediğiniz fiyatı belirtirsiniz - 1,5039 ve böylece komisyoncuya şunu söylersiniz - "Sayın komisyoncu, Euro fiyatı 1,5039 olduğunda 10 Euro vadeli işlem sözleşmesi satmak istiyorum". Tamam, diyor komisyoncu, emri gönderin ve emrin borsa yığınında görüntüleneceğini göreceksiniz. Gönder düğmesine bastığınızda emrinizin borsaya ulaştığını ve 1,5039 fiyatında emir sayısının 80'den 90'a (örnekte) değiştirilmesi gerektiğini göreceksiniz.

Son fiyatın 1,5039 fiyatına geldiği an geldi. Son fiyatın geldiğini söylersek, bu fiyatta en azından 90 kontrattan 1'i için en az bir anlaşma yapıldığı anlamına gelir.

Ve bir anlaşma yapıldığı için, 1,5039'daki görünmez eğlence bu fiyat seviyesinde başlıyor. Satıcılar 90 kontrat satmak istiyor. Satacak 10 kontratınız var, örneğimize göre son sıradasınız. Eğer 90 ya da daha fazla kontrat için alıcı olursa, emriniz tamamen yerine getirilecektir.

Birinci durum.

Sadece 80 kontrat alıcı vardı, bu nedenle sizinki hariç tüm emirler yerine getirilecek ve Son fiyat 1,5038 fiyatına dönecektir. Yani, fiyatın siparişinizin seviyesinde göründüğünü göreceksiniz, ancak işe yaramadı. Bu olur.

Sadece 85 sözleşme alıcısı vardı, bu nedenle tüm siparişleri ve sizinkinden 5 sözleşmeyi yerine getirecekler ve Last'ın fiyatı 1.5038 fiyatına dönecek. Yani, fiyatın siparişinizin seviyesinde göründüğünü, ancak sadece 5 sözleşmenin tetiklendiğini, ancak kesinlikle 1.5039 fiyatında olduğunu göreceksiniz. Ve bu gerçekleşir.

Alıcıların sadece 100 sözleşmesi vardı, bu nedenle 90 sözleşme için tüm siparişleri yerine getirecekler, fiyat 1.5040 seviyesine yükselecek, ardından satıcılar 10 sözleşme daha satacak ve fiyat 1.5039 seviyesine dönecek.

Son fiyat Limit Emrinizde belirttiğiniz fiyatın bir tık üzerinde olsa bile, emrinizin tam olarak ve belirtilen fiyattan gerçekleştirilmesi gerektiğini her zaman bilmelisiniz.

- Ücretsiz alım-satım uygulamaları

- İşlem kopyalama için 8.000'den fazla sinyal

- Finansal piyasaları keşfetmek için ekonomik haberler

Gizlilik ve Veri Koruma Politikasını ve MQL5.com Kullanım Şartlarını kabul edersiniz

Neden iyi bir referans başlığı oluştur mayalım diye düşündüm.

İçinde sadece yeni başlayanlar tarafından sorulmayan piyasaların çalışması, likidite sağlayıcıları, MT5 platformu hakkında en önemli soruları ele almak istiyorum.

Приглашаю всех желающих, у кого есть какая-либо интересная и редкая инфа излагать её в справочном формате.

Обсуждение в ветке вести не надо, Только посты со справочным материалом.

Начать писать лучше в общем обсуждение в ветке черновиков, и после оценки и исправления перенести свой пост сюда.

По мере копания в гугле и нахождению буду тоже выкладывать сюда.

Lütfen bilgilerin içeriği için sadece birkaç kurala uyun

1. Gerçekten ilginç ve önemli olmalı ( nadir, benzersiz, deneysel - genel olarak, bir başlangıç değil, kavramın geniş bir açıklaması).

2. Diğer forumlara veya sitelere atıfta bulunmadan eksiksiz olmalı ("daha önce bir yerde yazdım veya gördüm" gibi - bu kabul edilemez)

3. Orijinal kaynağın (veya yetkili görüşünüz ise profilinizin) bir göstergesini içermelidir.

Konu dışı gönderiler, güzelliği ve düzeni korumak için azar azar silinecektir ;)

Bu başlığı okuduktan sonra kaç okuyucunun sunulan materyaldenhaberdar olduğunu bilmek bizim için önemlidir .

Eğer bu konu piyasanın nasıl işlediğini anlamanıza yardımcı olduysa (anlaşılan herhangi bir materyalin yanı sıra başka bir okuyucuya tekrar anlatabiliyorsanız),

buraya gidin ve bu konuya bir beğeni ekleyin.

Geri bildirim gerekmez, sadece bir beğeni yeterlidir.

Bazı kavramlar hakkında bilgi sahibi olanlar için:

- piyasaların farkı (Hisse Senetleri, Forex, vb.)

- basit HFT MM algoritması ve karlı olduğunda gerekli koşullar.

- STP ve ECN / STP ticaret platformlarının özellikleri.

lütfen yorum yapın veya konuya gönderin.

Forex'te değer tarihi *

Takas işlemi

Forex fiyatları nasıl oluşur?

Piyasa yapıcı kimdir * *

Piyasa yapıcı kimdir[2] * *

Likidite sağlayıcı kimdir *

Kare oluşturan değişim algoritması *

Limitli Emirlerin Borsada Gerçekleştirilmesi *

Vadeli İşlemlerde ve Forex 'te Limit Emirlerinin Gerçekleştirilmesi *

Tüccar türleri *

Brokerlerin çalışma modelleri *

FOREX döviz piyasası brokerlerinin sınıflandırılması .

Quants. Koentegrasyon. Arbitraj. Markup .

Basit toplayıcı. Bir ticaret platformunun oluşturulması. *

MM-algoritma göstergelerine örnek. *