Teoriden pratiğe - sayfa 622

Ticaret fırsatlarını kaçırıyorsunuz:

- Ücretsiz ticaret uygulamaları

- İşlem kopyalama için 8.000'den fazla sinyal

- Finansal piyasaları keşfetmek için ekonomik haberler

Kayıt

Giriş yap

Gizlilik ve Veri Koruma Politikasını ve MQL5.com Kullanım Şartlarını kabul edersiniz

Hesabınız yoksa, lütfen kaydolun

Kolmogorov, monitöre bakanların çoğundan daha akıllı bir amca. Ve VR'yi tahmin etmek için gereksinimleri basittir: beklenti = const ve periyodik ACF.

Şimdi söylenecek şey şu.

Artışların dağılımlarına ve fiyatları okuma aralıklarına bağlı olarak istatistiksel anlarını nasıl değiştirdiklerine bakıyorum ve piyasa fiyatlarının kendi kendine benzerlik özelliğine sahip OLMADIĞINI anlıyorum. Bu özellik, yalnızca kararlı, sonsuz bölünebilir (örneğin normal) artış dağılımları olan - Brownian hareketi gibi - süreçlerin doğasında vardır. Bu piyasada görülmez.

Açıkça, Mandelbrot ve suç ortakları, fizikte el yordamıyla değil (ve daha da kötüsü - ortalığı karıştırarak, ama dikkatlice gizleyerek), mağdurları kasıtlı olarak yanlış yönlendirdiler, böylece kene verileri ve küçük zaman dilimleri üzerinde hızlı bir şekilde ölçeklendirmeye geçtiler ve mevduatlarını boşaltarak, onları dipsiz olarak doldurdular. cepler.

Bu kadar!

Konuyla ilgili araştırma

http://tpq.io/p/rough_volatility_with_python.html

aynı https://hal.inria.fr/hal-01350915/documentŞimdi söylenecek şey şu.

Artışların dağılımlarına ve fiyatları okuma aralıklarına bağlı olarak istatistiksel anlarını nasıl değiştirdiklerine bakıyorum ve piyasa fiyatlarının kendi kendine benzerlik özelliğine sahip OLMADIĞINI anlıyorum. Bu özellik, yalnızca kararlı, sonsuz bölünebilir (örneğin normal) artış dağılımları olan - Brownian hareketi gibi - süreçlerin doğasında vardır. Bu piyasada görülmez.

Açıkça, Mandelbrot ve suç ortakları, fizikte el yordamıyla değil (ve daha da kötüsü - ortalığı karıştırarak, ama dikkatlice gizleyerek), mağdurları kasıtlı olarak yanlış yönlendirdiler, böylece kene verileri ve küçük zaman dilimleri üzerinde hızlı bir şekilde ölçeklendirmeye geçtiler ve mevduatlarını boşaltarak, onları dipsiz olarak doldurdular. cepler.

Bu kadar!

komplo teorisini zaten buraya sürüklemişsin... başka bir saçmalık.

Konuya aşina olun:

http://inis.jinr.ru/sl/vol2/Physics/Dynamical%20systems%20i%20Chaos/Feder%20E.,%20Fractals,%201991.pdf

Ne aradığımı netleştirmek için.

60. sıradaki Erlang akışında çalışmaya yeni başladım (ortalama olarak dakikada 1 kez kene tırnaklarını okumak).

Artışlar için aşağıdaki histograma sahibiz, örneğin EURJPY çifti:

İstatistik:

Bu pratik olarak Laplace dağılımıdır.

Artışların (~fiyat) ve artış modüllerinin (~dağılım) toplamı, bu tür CV'lerin yeterince büyük bir örneklem büyüklüğü (M1 için bir gün veya M5 için bir hafta) ile normal bir dağılıma sahiptir.

Yani görev saf bir Laplace dağılımına ulaşmaktır, o zaman aslında Ornstein-Uhlenbeck sürecinin ortalamaya dönüş ile doğrudan bir benzerine sahip olacağız.

hala tarihin hangi bölümlerini çizelgelerini oluşturmak için kullandığını tahmin etmek için, birkaç ay boyunca trend bölümleri var, daireler var

M1'den M5'e "atlama" ilkesi açık olmadığı gibi, burada olduğu gibi, sabitlik veya en azından gerekçelendirme gerekliyse, devlet istatistik kurumlarına gitmesi gerekecekti. Orada, bu tür yeteneklerle hiçbir fiyatı olmazdı, ayrıca başarılı bir şekilde çeyrekleri, sonra ayları, sonra mevsimleri toplarlar = çıktıda gerekli istatistiksel veriler

)))

Ne aradığımı netleştirmek için.

60. sıradaki Erlang akışında çalışmaya yeni başladım (ortalama olarak dakikada 1 kez kene tırnaklarını okumak).

Artışlar için aşağıdaki histograma sahibiz, örneğin EURJPY çifti:

İstatistik:

Bu pratik olarak Laplace dağılımıdır.

Artışların (~fiyat) ve artış modüllerinin (~dağılım) toplamı, bu tür CV'lerin yeterince büyük bir örneklem büyüklüğü (M1 için bir gün veya M5 için bir hafta) ile normal bir dağılıma sahiptir.

Yani görev saf bir Laplace dağılımına ulaşmaktır, o zaman aslında Ornstein-Uhlenbeck sürecinin ortalamaya dönüş ile doğrudan bir benzerine sahip olacağız.

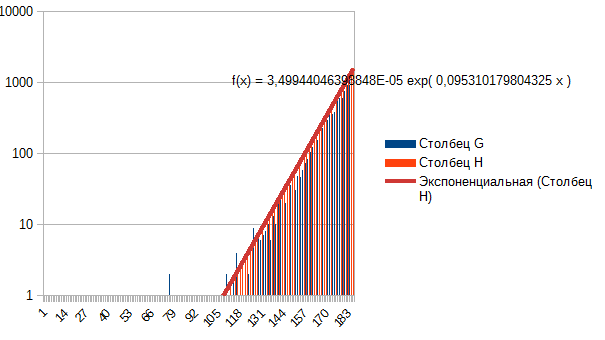

Genel olarak basıklığın azaldığı, kuyrukların ---> Laplace'dan normale, normalden tek tipe geçtiğimiz açıktır. Peki ya en başında? Laplace değil mi? Ne? Sonuçta, bir taraf alırsanız, üs tarafından kolayca tanımlanır. Bu dakika EURUSD pencere ayıdır.

Bu dakika EURUSD pencere ayıdır.