Gazileri Hatırlamak: Kutu ve Jenkins

Bağlantılara gerek yoktur, aksi takdirde neredeyse hiç kimsenin gerçekten ne elde etmeye çalıştığınızı anlamadığı başka bir Ekonometri-2 dalı olacaktır. Kendi sözlerinle, faa !

Geçenlerde, şişman kuyrukların, genellikle tek olan aykırı değerlerden kaynaklandığına dair bir makale okudum. Farklı bir fikrin olduğunu hatırlıyorum. Her ne kadar yanılıyor olsam da.

Anlıyor muyum? Yapacak hiçbir şeyim olmadığı için, forum üyeleri arasında bariz bir cehaletle mücadele ediyorum. Don Kişot. Burada hiçbir şey okumamaktan gurur duyan bir sürü insan var. Sadece karanlık! ve işte iki bağlantı.

Numara. Sadece orijinali tartışabilirsiniz. "Modern sergilere" izin verilmez

Belki tam olarak ifade edilmemiştir. Bağlantı orijinali ile tamamen tutarlıdır ve daha geniş olabilir. Ama mesele bu değil.

Hadi dağılalım.

Bir programlama dili operatörünün anlamı nedir? Bu program, bu ifadenin yürüttüğü koddur.

ARMA modeli nedir? Bu, bu modeli yürüten koddur.

Bu tefsirden saparsak, muhakkak ki alimlerin farklı tefsirlerinde ve cahiller mertebesinde tahriflerde boğuluruz.

Bu forumda - program (yürütülebilir kod) semantiktir. Bu nedenle, Box'ın kitabının semantiği, ticaret için değerli formüllerin ve kelimelerin değerini veren İSTATİSTİK gibi bir programdır.

Hadi başlayalım.

ARIMA modeli şu şekilde yazılır: ARIMA (p,d,q) veya AR(p) I(d) MA(q), burada p ve q, regresyon denklemindeki gecikmelerin sayısıdır ve d, zaman sayısıdır. orijinal serinin farklılaşması.

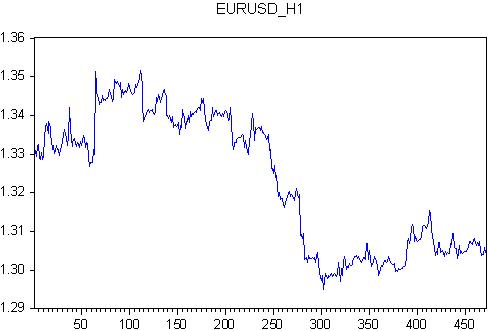

İlk olarak ARMA (ARSS) alalım ve gecikme değerlerinin sayısını seçelim. EURUSD saatlerini 2011.11.28 00:00 ile 2011.12.23 21:00 arası alıyoruz. Bu, her biri 118 izleme çubuğu ve toplam 472 çubuk içeren tam bir hafta sayısıdır.

Bu alıntı için regresyon denklemini yazıyoruz

eurusd ar(1) ma(1) c @trend

onlar. EURUSD fiyatı, otoregresyon, hata, yanlılık (sabit) ve doğrusal eğilim yoluyla belirlenir.

Bu regresyonun katsayılarını tahmin edelim. sonucu alırız

İki parametre için iyi bir sonuç, kalan ikisi için kötü bir sonuç aldık: @trend ma(1) katsayıları tahmin ederken çok büyük hata değerlerine sahip.

Bu alıştırmaların pratik sonucu nedir?

(1) Sayısal özelliklere sahip bir gösterge olarak programlanabilecek bir denklem elde ettik.

(2) Göstergemiz yalnızca teklifin önceki değerini ve teklif ile regresyon değeri arasındaki farkı dikkate alır. son göstergeler dikkate alınmaz. Yani göstergemiz daha doğru.

(3) TA için tamamen yeni bir sonuç: göstergedeki katsayılar rastgele değişkenlerdir. En az bir sonuç: mevcut alıntıya katsayı uyarlaması olmayan göstergeler anlamsızdır.

.....

(2) Göstergemiz yalnızca teklifin önceki değerini ve teklif ile regresyon değeri arasındaki farkı dikkate alır. son göstergeler dikkate alınmaz. Yani göstergemiz daha doğru.

(3) TA için tamamen yeni bir sonuç: göstergedeki katsayılar rastgele değişkenlerdir. En az bir sonuç: mevcut alıntıya katsayı uyarlaması olmayan göstergeler anlamsızdır.

(2) Daha doğrusu ne?

(3) Göstergenizin daha doğru, ancak anlamsız olması gerçeğinden elde edilen kazanç nedir?

(2) Daha doğrusu ne?

(3) Göstergenizin daha doğru, ancak anlamsız olması gerçeğinden elde edilen kazanç nedir?

Sadece kendi çıkarınız olurdu.

Ekonometri kişisel çıkar için değil, küresel kriz içindir.

Göstergenin tam olarak ne olduğu önemli değildir ve anlamsız olduğu anlamına gelmez. Bir botanikçi için en önemli şey, eline geçen her şeyi hesaplamaktır. Konu belirleyici sonunda EView'lerde ustalaştı ve programa bazı verileri göndermenin ve karşılığında bazı anlamsız sayılar almanın mümkün olduğu için mutlu. Buradaki ana şey sonuç değil, süreçten gelen vızıltı.

Ekonometrist onunla sevinmemizi istiyor. Bu nedenle, onun ruh halini ticaricilikle bozmayalım ve ekonometrinin anlamsız olanaklarına sevinmeyelim.

Ayrıca dünya krizinin gazileri-kışkırtıcıları Jenkins ve Box'ın anısını bir dakikalık saygı duruşu ile onurlandıracağız, yani. bir dakika boyunca onlara küfretmeden dayanmaya çalışmanız gerekir. Hemen ortaya çıkmayacak ve herkes için değil, ama denemeniz gerekiyor.

(2) Daha doğrusu ne?

(3) Göstergenizin daha doğru, ancak anlamsız olması gerçeğinden elde edilen kazanç nedir?

(2) Daha doğrusu ne?

Her şey karşılaştırmalı. Bir keresinde HP'nin alıntılarla pek alakası olmayan bir makale yazmıştım. İsterseniz, o zaman HP'den daha kesin.

(3) Göstergenizin daha doğru, ancak anlamsız olması gerçeğinden elde edilen kazanç nedir?

Ve bu, hem TA hem de ekonometrideki her şeyin temel taşıdır.

Cevap olarak soru: anlamı ne olmalı?

- Ücretsiz ticaret uygulamaları

- İşlem kopyalama için 8.000'den fazla sinyal

- Finansal piyasaları keşfetmek için ekonomik haberler

Gizlilik ve Veri Koruma Politikasını ve MQL5.com Kullanım Şartlarını kabul edersiniz

1974'te, 38 yıl önce, Box ve Jenkins'in efsanevi kitabı "Zaman Serisi Analizi" yayınlandı. Bu kitap, zaman serilerinin analizi ve tahmin edilmesi üzerinde büyük bir etkiye sahip olmuştur ve olmaya da devam etmektedir. Şimdiye kadar, birçok yeni şey ortaya çıkmasına rağmen, ABD devlet kurumları bu modelin bir modifikasyonunu kullanarak tahminlerde bulunuyor. Ama gazileri hatırlıyoruz.

Kitap, ARSS veya ARPSS'nin Rusça çevirisinde ARMA, ARIMA modelini sunar.

Bu modelle ilgili bir takım yanlış anlamalar var. İsimle başlayalım.

İngilizce: ARSS - otoregresyon ve hareketli ortalama.

AR - otoregresyon - bu anlaşılabilir bir durumdur. Zaman serisinin son üyesi, önceki, gecikme, değerleri ile belirlenir. Neredeyse tüm göstergelerin olağan fikri.

SS - hareketli ortalama. İşte yakalama. Arabalarla alakası yok. Gürültü modelleme ile ilgili. Onlar. Piyasa modeli başlangıçta iki bileşenden oluşur: AR tarafından tanımlanan deterministik ve MA tarafından tanımlanan gürültü. Göstergeler için, bu açıkça 1974'ten beri yeni bir kelime!

AARSS modelinin, P'nin entegre olduğu ARPSS biçiminde bir uzantısı vardır. İşte geldi denilen şey. Entegre demek farklılaşmak demektir! Onlar. Kotirin komşu çubukları arasındaki farkı alın!

Ve Box ve Jenkins'in son başarısı. VR'nin durağan olmadığı açıkça kabul edilmekte ve durağan olmayan bir zaman serisini durağan bir seriye dönüştürmek için bir teknik önerilmiştir. "P" harfi, durağan olmayan VR'yi durağan hale getirmenin yoludur.

Konunun devamında bu model için hesaplamaların sonuçlarını vereceğim. Sonuçları ve Faure'ye uygulanabilirliğini tartışmayı öneriyorum. Model, hem dokümantasyonda hem de yazılım uygulamasında İSTATİSTİK'te yeterince tam olarak ele alınmıştır. EViews kullanacağım, ancak bu konuda bana öyle geliyor ki İSTATİSTİK'ten daha düşük.

Öyleyse başlayalım.