Sinir ağları, bunlara nasıl hakim olunur, nereden başlamalı? - sayfa 10

Ticaret fırsatlarını kaçırıyorsunuz:

- Ücretsiz ticaret uygulamaları

- İşlem kopyalama için 8.000'den fazla sinyal

- Finansal piyasaları keşfetmek için ekonomik haberler

Kayıt

Giriş yap

Gizlilik ve Veri Koruma Politikasını ve MQL5.com Kullanım Şartlarını kabul edersiniz

Hesabınız yoksa, lütfen kaydolun

sevgili budimir , geliştirmelerinizde bu üçüncü parametreyi ---> mevsimsellik faktörünü dikkate alıyor musunuz?

Ve ACF buradan alınabilir 'Otokorelasyon fonksiyonu'

budimir Bu örneği kullanarak açıklayabilir misiniz (orada bir resim var), oradan mevsimselliği nasıl çıkarıyorsunuz (eğer formülü zorlaştırmıyorsa)?

Ve ACF buradan alınabilir 'Otokorelasyon fonksiyonu'

budimir Bu örneği kullanarak açıklayabilir misiniz (orada bir resim var), oradan mevsimselliği nasıl çıkarıyorsunuz (eğer formülü zorlaştırmıyorsa)?

mesele şu ki, VR'nin ACF analizini sadece mql dilinde yapmıyorum, yapıyorum

daha önce StatPlus'ta (bu Excel'de bir eklentidir), asılsız olmamak için alıntı yapıyorum

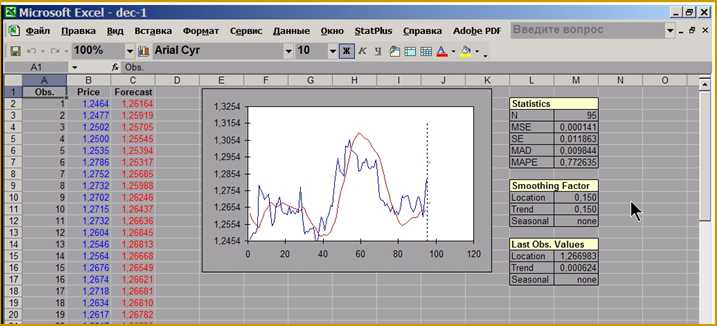

ekran:

Şekilden de görebileceğiniz gibi, StatPlus eklentisi Excel'de SmoothingFactor listesinde kuruludur.

bu üçüncü parametre tanımlı değil - yani. kaybolur, ancak kullanılarak hesaplanabilir

Bu eklentinin AKF seçenekleri, işte bu seçeneğin bir ekranı:

Üzgünüm ama StatPlus sürümüm eski.

budimir , sizce bu umut verici bir yön mü? Mali piyasalarda mevsimsel bileşenin sömürülmesinden DC komisyonları hariç olmak üzere yüzde kaç kâr beklenebilir.

budimir , sizce bu umut verici bir yön mü? Mali piyasalarda mevsimsel bileşenin sömürülmesinden DC komisyonları hariç olmak üzere yüzde kaç kâr beklenebilir.

Mevsimsel bileşeni hesaba katmak şüpheli, bu yüzden ekrandan da görülebileceği gibi üçüncü faktörü geçersiz kılıyorum.

Girdi verilerinin, katsayıların karşılaştırılacağı danışmanın dış parametrelerine yerleştirilen değişkenler olarak anlaşıldığını doğru anlıyor muyum?

En basit fraktal tabanlı Expert Advisor'ın katsayılarını şu şekilde görüyorum:

Şimdi tüm bunlarla ne yapmalı?

EA'nın (harici ...) giriş verileri, ağ katsayıları, 1, 2, 3 Başına gösterge gecikmeleri, u, v sınıflandırma seviyeleri, karı al ve zararı durdur. Gösterge (örnek olarak WPR'yi seçtim), EA içinde iWPR kullanılarak hesaplanır.