FORTS: Stratejiler ve bunların nasıl uygulanacağı

....

Dezavantajları:

1. "Uzak" vadeli işlemler için düşük likit piyasası.

2. Temettü ödemesi için kesin bir tarih olmaması nedeniyle,

işlem gören fiyatların aralıklarını belirlemede büyük zorluk.

Eksiklikleri en aza indirmek için herhangi bir fikriniz var mı?

1. Uzun vadeli vadeli işlemlerde piyasa yapıcısı olmak mı?

2. Tüm firmaları kendilerine ve aynı zamanda yönetim kurullarına boyun eğdirin. Ve kesin ödeme tarihlerini + bir gün daha ayarlayın (kolaylık olması için).

Başka bir yol görmüyorum. )))

0 ile + sonsuz arasında kolayca değişir. Tüm fiyatlar dahil edilecektir.

3. Merkez bankası ile bir şekilde daha zor. Bir nöbet bile yardımcı olmaz, çünkü yüzde oranındaki değişim ekonomi tarafından belirlenir..

Daha spesifik teklifler için, algoritmanın (ticaret fikri) daha doğru bir açıklaması gereklidir. Birçok forex yatırımcısı, bir takvim yayılımının ne olduğunu ve nasıl yendiğini bile bilmiyor.

Eğitim için şimdiden teşekkürler.

1. Uzun vadeli vadeli işlemlerde piyasa yapıcısı olmak mı?

2. Tüm firmaları kendilerine ve aynı zamanda yönetim kurullarına boyun eğdirin. Ve kesin ödeme tarihlerini + bir gün daha ayarlayın (kolaylık olması için).

Başka bir yol görmüyorum. )))

Ancak üçüncü dezavantaj için, aralık kolayca 0'dan + sonsuza kadardır. Tüm fiyatlar dahil edilecektir.

Daha spesifik teklifler için algoritmanın (ticaret fikri) daha doğru bir açıklaması gereklidir. Birçok forex yatırımcısı, bir takvim yayılımının ne olduğunu ve nasıl yendiğini bile bilmiyor.

Eğitim için şimdiden teşekkürler.

Takvim yayıldı. (yazıyı ben yazmadım)

Farklı sona erme tarihlerine sahip bir varlık için vadeli işlemler.

Teoriye derinlemesine girmeden, vade sonunda vadeli işlem fiyatının dayanak varlığın fiyatına eşit olması gerektiğini unutmayın.

Dolayısıyla, aynı varlık için farklı tiraj başlangıç tarihine sahip, ancak aynı son kullanma tarihine sahip iki vadeli işleminiz varsa ve bunların maliyeti aynı değilse,

sonra arbitraj yapabilir, daha pahalı bir sözleşme satabilir ve daha ucuz bir sözleşme satın alabilirsiniz. Ve sona ermeden önce, sözleşmelerin değeri eşit olduğunda,

İşlemi kapatır ve orijinal vadeli işlem fiyatı ile cari fiyatlar arasındaki farka eşit bir kar elde edersiniz. Çünkü matematiğin kuralları yadsınamaz, o zaman bu işlem en risksiz işlemlerden biridir .

Ne yazık ki, piyasamızda aynı sona erme tarihine sahip sözleşmeler bulmak zordur, bu nedenle bir vadeli işlemden diğerine geçiş ticareti yapıyoruz, örneğin şu anda 3.13'e yakın ve 6.13'e yakın iki sözleşme işlem görüyor.

Uzak sözleşmenin likiditesi önemli ölçüde düşük olduğundan, fiyatı, yakın sözleşmenin aksine, dayanak varlıktan önemli ölçüde farklıdır, bu da bu farkın alınıp satılabileceği anlamına gelir.

Tabii ki, bu durumda, kimse son kullanma tarihinde tam bir yakınsama vaat etmiyor, ancak uygun beceri ile bu riski kontrol etmek zor değil.

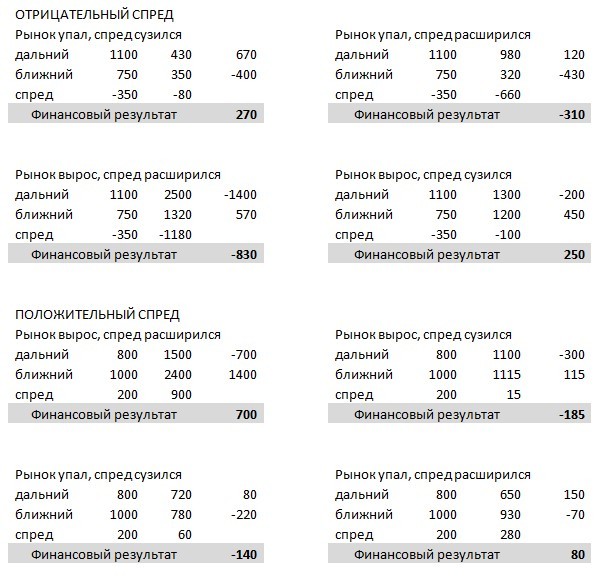

Şimdi pozisyonun giriş ve çıkış noktalarına bağlı olarak bir pozisyonun nasıl tutulduğuna daha yakından bakalım.

Başlangıç olarak, başlangıç koşullarını tanımlayalım, spread uzun eksi kısa, Uzun yakın vadeli, Kısa uzak olarak kabul edilir. Uzaktaki enstrümanın fiyatı yakındaki enstrümandan daha yüksek veya daha düşük olabileceğinden,

o zaman yayılma sırasıyla negatif veya pozitif bir sayı olacaktır. Bir pozisyona girdikten sonra, genel piyasa hareketini takiben spread genişleyebilir veya azalabilir.

Bundan aşağıdaki verileri alacağız:

Bu tabloyu dikkatlice inceledikten sonra, herhangi bir pozisyonda kar elde etmek ve kayıpları kontrol etmek için basit kurallar oluşturabilirsiniz:

1. Negatif spreadli bir pozisyona, spreadin istatistiksel olarak daha fazla genişlemesinin olası olmadığı bir zamanda girmelisiniz, ancak spread genişlemişse, pozisyonun ortalamasını alarak onu satın alabilirsiniz.

2. Pozitif spreadli bir pozisyona girmek kârdan çok zarar getirir, bu yüzden pahalı bir enstrüman satmak ve ucuz bir tane almak için pariteyi tersine çevirin.

3. Farkın büyüklüğünü ve dolayısıyla kârın büyüklüğünü hesaba katarak, iyi bir taktik, kademeli bir dizi pozisyon olarak kabul edilebilir ve vade sona ermeden önce spread keskin bir şekilde daraldığında anlaşmayı kapatır. Yıllık %200 sınır değildir.

Bir takvim spreadi üzerinde çalışmaya bir örnek olarak, size ruble doları Si için vadeli işlemler arasında spread ticareti yapma seçeneğini düşünmenizi önerebiliriz.

Örneğin, son kullanma tarihi 9.11 ve 9.15 olan bir çift vadeli işlemdeki spread 5.000 ruble'dir. %200 kar sağlayan çift başına. Tabii bu hızlı bir para değil ve 4 yıl beklemeniz gerekiyor, getirisi yıllık %50 olacak,

birden fazla banka mevduatı sağlamayan, nispeten risksiz bir işlemden bahsedebiliriz. Spesifik bir işlem örneği, Eylül 2011'de paritedeki spread 10.000 puana yükseldi,

bir anlaşma yaptık çünkü pazarımızdaki keskin düşüşle bağlantılı anormal bir farklılıktı. Aralık 2011'in sonunda, ticareti 5300 piplik bir farkla kapattık, böylece dört ayda neredeyse %100 karlılık elde ettik.

Takvim yayılımı ile her şey açık görünüyor, o zaman düşük likit bir enstrümanın sipariş defterinde spread ticaretini ele alacağız.

Strateji, yayıcının bir çeşididir, ancak özellikle takvim yayılımıyla bağlantılıdır.

Herhangi bir uzun vadeli vadeli işlem alırsak, alış ve satış arasında 20 ila 100 puan fark görebiliriz, bu nedenle sözleşmeyi en iyi fiyata alıp satarak bu farkı cebimize koyacağız.

Ve bize karşı oluşan fiyat hareketinden dolayı işlem anında zarar görmemek için daha likit yakın vadeli işlemler yönünde zıt bir işlemle pozisyonumuzu hedge ediyoruz.

Örneğin, uzak bir RTS vadeli alımı için limit emrimiz uygulanıyor, hemen yakın olanı piyasada satıyoruz, sonra uzaktaki RTS'yi bir limitle satışa koyuyoruz ve emir gerçekleştikten sonra yakın bir tane satın alıyoruz. sözleşme, böylece arbitraj işleminden elde edilen karı sabitler.

Bir ticarete girmeye karar vermek için, operasyon için genel giderleri hesaplamanız gerekir, bu, iki sözleşme alım satımı için bir komisyon ve yakın bir sözleşme ile bir piyasa ticaretinden zararlar olacaktır, genellikle 1-2 fiyat adımı.

RTS vadeli işlemleriyle ilgili örneğimizde, bu, gün içi işlemler (borsa + broker) için standart komisyon için 8 ruble ve piyasadaki kayıplar için 6 ruble, toplam 14 ruble. 0.629 pip değeriyle, uzun vadeli bir sözleşme için emir camındaki minimum “ilginç” spread 30-40 puandır.

Bu işlemleri yaparken az da olsa önemli olmayan bir bonus, borsanın yakın ve uzak sözleşmeleri alıp satarken, bizim sayemizde, böylece likidite yaratmak için iki sözleşme için sadece bir, daha fazla GO almasıdır.

Если мы возьмём любой дальний фьючерс, то можем заметить от 20 до 100 пунктов разницы между бидом и аском, поэтому купив и продав контракт по лучшей цене, мы это разницу положим к себе в карман.

А что бы в момент совершения сделки не получить убыток из-за движения цены против нас, мы хеджируем свою позицию противоположной по направлению сделкой более ликвидного ближнего фьючерса.

Например, исполняется наша лимитная заявка на покупку дальнего фьючерса РТС, мы тут же продаём ближний по маркету, далее выставляем на продажу лимитом дальний РТС и после исполнения заявки покупаем ближний контракт, зафиксировав, таким образом, прибыль от арбитражной операции.

Bunu uygulamak için fikirlerim var. Ama tuzakları bilmiyorum.. Keşfetmeniz gerekiyor. Başlamak için tikikokiki'yi birbirinin üzerine yerleştirin.

Ve eğer zayıf likidite nedeniyle uzak vadeli işlemler şu anda benim duruşuma karşı çubuğa konursa, o zaman sözleşmenin boyutunu aşarsanız hanın hesabı)

Bunu uygulamak için fikirlerim var. Ama tuzaklar hakkında bilgim yok.. Keşfetmeniz gerekiyor. Başlamak için tikikokiki'yi birbirinin üzerine yerleştirin.

Ve eğer zayıf likidite nedeniyle uzak vadeli işlemler şu anda benim duruşuma karşı çubuğa konursa, o zaman sözleşmenin boyutunu aşarsanız hanın hesabı)

"Khan değil", çünkü uzak vadeli işlemler, yakın vadenin sona ermesinden sonra 3 ay daha geçerli olacak.

Yani zorunlu kapatma marjı çağrısı.

Böyle bir durum pratik olarak imkansızdır, çünkü bir tane alıp DİĞER'i satıyorsunuz - öz sermaye pozisyonu = nötr

Geliriniz (zararınız), işlemlere giriş / çıkış anında vadeli işlemler arasındaki fiyat farkının toplamıdır!

Geri kalan zamanda HİÇBİR ŞEY kaybetmezsiniz, ancak aynı zamanda = tarafsız bir konum da kazanmazsınız.

("Takvim Yayılımı" için İnternet'te arama yapın - bu stratejinin çok sayıda ayrıntılı açıklaması vardır)

Böyle bir durum pratik olarak imkansızdır, çünkü bir tane alıp DİĞER'i satıyorsunuz - öz sermaye pozisyonu = nötr

Yani şu anda likit olmayan bir pozisyonda vurabileceği pozisyona göre, bu nedenle marj çağrısına uçmamak için yeterince güçlü bir güvenlik marjına sahip olmak daha iyidir... .

Örneğin - Uzun bir yakın ve kısa bir mesafe aldım. Uzaktaki biri - biri aptalca ya da özel olarak pazardan satın aldı ya da limit satıcılarının hepsi ayrıldı - sadece barın altında kaldılar. Yakın konumda, konum sıfıra yakın ve uzak konumda eksi puan. Eh, çok varsayımsal.) Belki yanılıyorum. Keşfetmeniz gerekiyor, konu çok ilginç.

Yani şu anda likit olmayan bir pozisyonda vurabileceği pozisyona göre, bu nedenle marj çağrısına uçmamak için yeterince güçlü bir güvenlik marjına sahip olmak daha iyidir... .

Örneğin - Uzun bir yakın ve kısa bir mesafe aldım. Uzaktaki biri - biri aptalca ya da bilerek piyasadan satın aldı ya da limit satıcılarının hepsi ayrıldı - sadece çıtanın altında kaldılar. Yakın konumda, konum sıfıra yakın ve uzak konumda eksi puan. Eh, bu çok - varsayımsal olarak.) Keşfetmeniz gerekiyor, konu çok ilginç.

Bir kez daha tekrar ediyorum - bu durum olamaz!

(Okuyun ve düşünün! TEK dayanak varlık için vadeli işlemler - bu nedenle (her ikisinin) vadeli işlemlerinin fiyatı BİR yönde değişir!)

Düşük likit vadeli işlemlerde gecikmeler olabilir, ancak bunlar geçicidir.

Bir kez daha tekrar ediyorum - bu durum olamaz!

(Okuyun ve düşünün!)

"Khan değil", çünkü uzak vadeli işlemler, yakın vadenin sona ermesinden sonra 3 ay daha geçerli olacak.

- Ücretsiz ticaret uygulamaları

- İşlem kopyalama için 8.000'den fazla sinyal

- Finansal piyasaları keşfetmek için ekonomik haberler

Gizlilik ve Veri Koruma Politikasını ve MQL5.com Kullanım Şartlarını kabul edersiniz

Tünaydın!

Sizi bu başlıkta stratejileri ve bunları uygulama yollarını tartışmaya davet ediyorum.

FORTS vadeli işlem piyasasında.

İlk ben başlayacağım.

Strateji - Geleceklerin Takvim yayılması .

Avantajlar:

1. Küçük (nispeten) yatırımlar.

2. Birçok gelecek için GO'da indirimler.

3. Teorik olarak - %100 başabaş .

4. Para birimi bileşenini etkilemez.

5. Uygulaması çok zor değil.

6. Emirlerin uygulanma hızı için çok kritik değil.

Dezavantajları:

1. "Uzak" vadeli işlemler için düşük likit piyasası.

2. Temettü ödemesi için kesin bir tarih olmaması nedeniyle,

işlem gören fiyatların aralıklarını belirlemede büyük zorluk.

3. Merkez Bankası yüzde oranında çok sık değişiklik

4. Parite arasında zayıf oynaklık (Hp Si-6.15 ve Si-9.15).

Eksiklikleri en aza indirmek için herhangi bir fikriniz var mı?