Da teoria à prática - página 362

Você está perdendo oportunidades de negociação:

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro

Login

Você concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se

Na verdade, TODOS sabem o que fazer com a distribuição normal. Absolutamente todos, exceto as crianças mais inteligentes escolhidas, que deveriam estar no jardim de infância colorido em branco com lápis de cera.

Você está falando mal da moeda, mas é a referência de um processo Markoviano, com perfeita inutilidade), que está escrito em todos os livros didáticos decentes).

Conhecer coisas tão elementares economiza muitas experiências sem frutos)

(desculpem-me por tagarelar novamente na Godhead).

Na verdade, TODOS sabem o que fazer com a distribuição normal. Absolutamente todos, exceto as crianças mais inteligentes escolhidas, que deveriam estar no jardim de infância pintando em branco com lápis de cera.

E é verdade, tantas pessoas interessantes deixaram o fórum, se você ler primeiro todo o tópico, coisas curiosas foram discutidas.

Não. Exatamente a conversão para um processo Markoviano ou semi Markoviano. Escreverei sobre este assunto dentro de duas semanas. Com gráficos, cálculos. Até agora tudo está no nível das hipóteses, e precisamos de fatos.

Estou extremamente surpreso. Se precisarmos exatamente de carrapatos de processo Markov não são necessários, exatamente dentro de um ou dois DTs de propagação estragam o quadro de Markov com seus filtros determinísticos. Alexander, leia minhas notas de cinco anos atrás. Não vou corrigir, vou apenas comentar no final.

Para forex com um lembrete constante de que os sucessos passados não garantem nada no futuro, é natural

para verificar esta declaração nesta forma: para qualquer x e y, como resultado de um movimento de taxa de K primeiro por x, depois por y,

o movimento esperado a partir do novo ponto K+x+y é o mesmo.

Minha solução da equação funcional F (x + y) = F (x) * F (y) para delimitado x > 0, y > 0 (1)

F (x + y) é a probabilidade de um recuo de ponto y após x + y ter passado da origem. É um evento típico para

martingale. O martingale começa na taxa x, depois de deixá-lo com prejuízo até x - y a aposta é dobrada, até x - 2y

dobra novamente e assim por diante. A perda desaparece em uma recuo de x - n * y para x - (n - 1) * y,

este é o nível de equilíbrio. No início, o número de lotes dobrados é n = 0.

A igualdade (1) é obtida empiricamente na análise do curso por seus extremos. E, em particular, descreve estatisticamente

o martingale dado.

Denotar y = x + dx e tomar pequeno dx, (1) <=> F (x + dx) = F (x) * F (dx) (2)

Com F (0) = 1, o recuo por y pontos acontecerá inevitavelmente. Vamos subtrair F(x) à esquerda e à direita em (2):

F (x + dx) - F (x) = F (x) * (F (dx) - 1) (3)

e dividir (3) por F (x) * dx:

F (x + dx) - F (x)

------------------ = (F (dx) - 1) / dx (4)

F (x) * dx

A divisão requer F (x) > 0, o que, de modo geral, pode não acontecer. Por exemplo, no comércio de ações acontece

por exemplo, no caso de uma proibição de venda quando a taxa de câmbio é impedida de diminuir. O CNY também está às vezes sujeito a uma restrição, mesmo

uma moeda "paralela" CNH com restrições mais brandas. Consideraremos esses casos como exóticos e consideraremos

uma variante quando F (x) se comporta "decentemente" na área cambial em que estamos interessados, ou seja, é contínua junto com a primeira

derivado de x. Deixe F(dx) na vizinhança de zero ser representado por um segmento de uma série Taylor, descartando os termos com a segunda derivada

e acima, então o lado direito de (4) torna-se

(F (dx) - 1) / dx = (F (0) + dx * F'(0) - 1) / dx = F'(0),

e no lado esquerdo de (4), indo até o limite em x -> 0, obtemos a derivada do logaritmo ln F(x). Depois

[ln F(x)]' = F' (0) (5)

Denotar o valor da primeira derivada F(x) a zero F'(0) por uma constante -a^2 (a probabilidade decresce com x) e

reintegremos a igualdade (5):

ln F(x) = -a^2 * x, ou F (x) = exp (-a^2 * x) (6)

Esta solução também pode ser escrita na forma F (x) = b^x, colocando b = exp (-a^2). O interessante é que se verifica que a = 1 e

F (x) = exp (-x) (7)

Para os instrumentos forex que investiguei.

O comentário de hoje: na verdade, estamos falando de uma tendência de não restrição. Na verdade, parece um ziguezague especial. E a média (expectativa) para F (x) = exp (-x) é exatamente 1 como para estes ziguezagues expoente exp (-k) diminui em kx pontos daquelas etapas que já ultrapassaram x pontos. Comece com 5 4 dígitos, eu acho que você não pode errar

Vladimir!!!! Eu me lembro de minha promessa e vou cumpri-la. Tenho vergonha de lhe oferecer o que tenho agora. Não é isso, embora seja lucrativo.

Sim, e eu estudarei seu posto, é claro.

Na verdade, TODOS sabem o que fazer com uma distribuição normal.

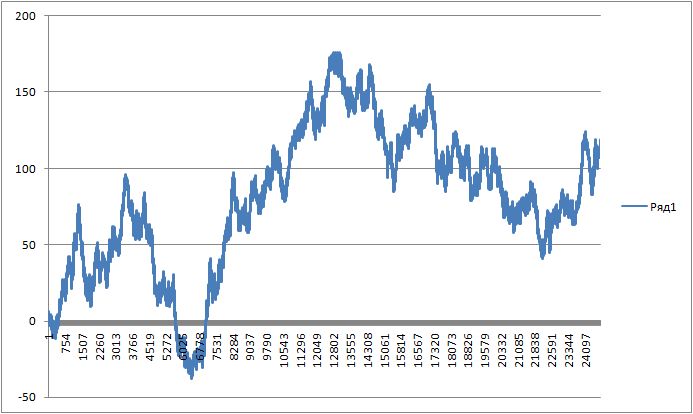

Bem, aqui está um gráfico de uma moeda.

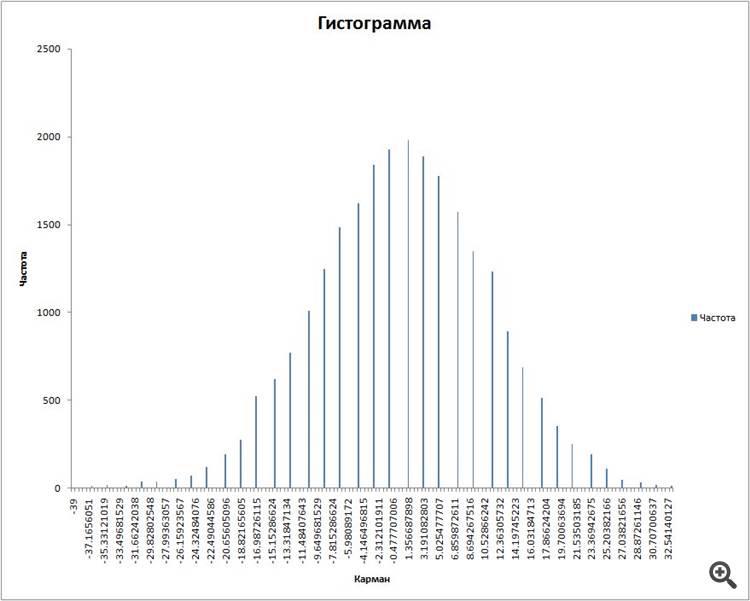

Aqui está sua distribuição normal.

O que você faz com ele?

(tiradas em pacotes de 100 resultados)

igrok333:

bem, aqui está um gráfico da moeda

aqui está sua distribuição normal

o que você vai fazer com ela?

(pegamos um pacote de 100).

Na parte inferior está a distribuição dos incrementos? Com correlações exponenciais, é um processo Ornstein-Uhlenbeck com um retorno à média. Construa um canal ao redor da ondulação e pronto. A janela deslizante das observações tem que ser calculada.

Para ser honesto, sempre me surpreendem os palhaços que tentam superar o mercado através do comércio de alta freqüência, martingale, estatísticas perseguindo a distribuição proverbial.

A questão é que todas as comissões possíveis, spreads, filtros que incluem corretoras do seu lado é tudo que existe para proteger as corretoras de tais palhaços que acham que podem superar todos no mercado, mas por alguma razão eles tentam pegar no bolso das corretoras. Ou seja, eles tentam enganar seu corretor, não para tirar dinheiro do mercado. Mas o triste é que eles enganam somente a si mesmos.

Ao introduzir estas condições de comercialização, eles não só querem ganhar dinheiro, mas também se proteger dos malfeitores que se acham mais espertos do que os outros. É por isso que as corretoras não pagam a essas pessoas.

Eu sempre começo a sorrir involuntariamente quando vejo descrições de indicadores super-duper personalizados para um determinado símbolo ou TF..... Vocês estão WAKE UP!!!!!

Se você realmente tem um bom TS que tira dinheiro do mercado e não tenta enganar as corretoras, ele deve funcionar para QUALQUER símbolo (do estoque para o bitcoin) e qualquer TF. IMHO!!!!

Quando digo TC, quero dizer um método ou uma abordagem ao mercado. Se for um TS comercializável, o TS adequado será robusto em qualquer símbolo e em qualquer período de tempo!!!!

Pergunta para aqueles que são inteligentes.

Tracei uma moeda. Levei pacotes de 100 resultados e uma janela deslizante, tracei um histograma de distribuições para eles.

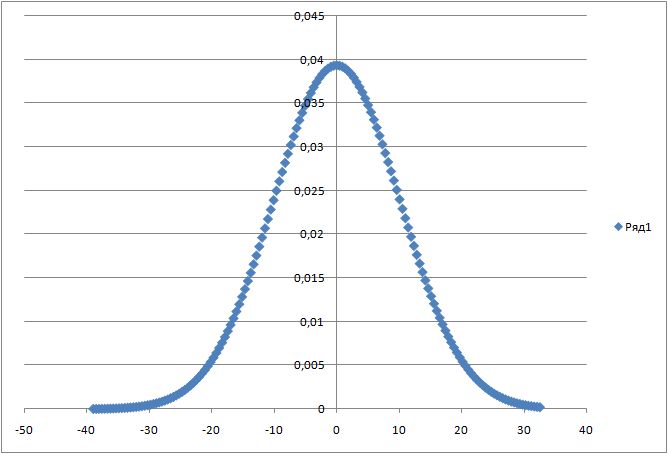

Em seguida, tracei a distribuição normal usando a fórmula:

para a expectativa conhecida e o desvio padrão.

o link

Eu obtive isto:

Pergunta: como combinar estes dois gráficos em uma imagem? Porque ao calcular o histograma de distribuições, Exel calcula tudo em freqüência e o pico do histograma é ajustado para o valor de 2000.

E ao calcular a fórmula, ela conta em números, e o pico é 0,04.