75.000 opções - 4GB de RAM e 4GB de cache de disco não são suficientes???? - página 7

Você está perdendo oportunidades de negociação:

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro

Login

Você concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se

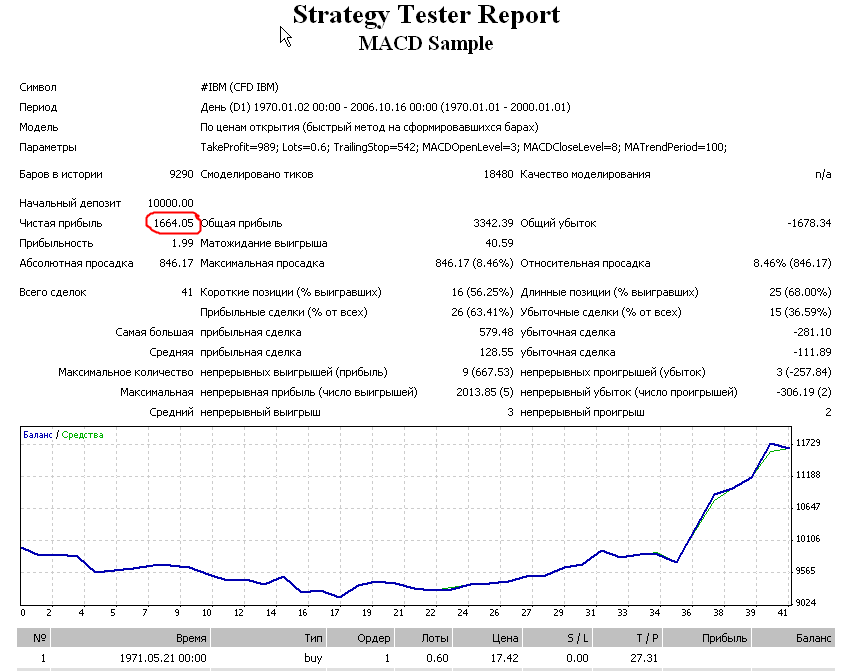

Aqui estão os resultados iniciais:

- Obtive os melhores resultados do 401 e fiz o teste no MT4 com os mesmos parâmetros

- Lancei então a enumeração de parâmetros com genética no MT4 e obtive os seguintes resultados:

- porque o mt4 obteve um lucro de 3600 e o TSGO é metade de 1800 ?

Conclusões:O que obtive (relatórios completos no StrategyTester_Mak. zip em anexo):

Existem sérias diferenças nas negociações - este é um tópico à parte. Mas o lucro líquido de $1664 em MT4 é mais ou menos semelhante ao lucro líquido de $1884 em Omega.

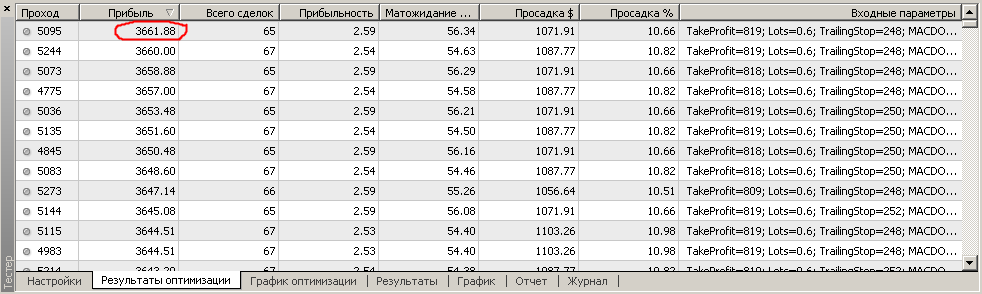

Aqui está a lista de resultados (relatório arquivado em OptimizationReport.zip):

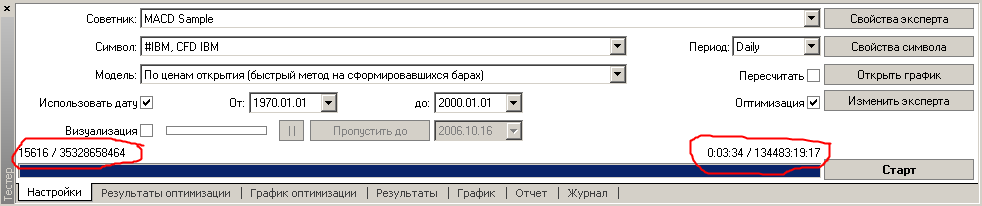

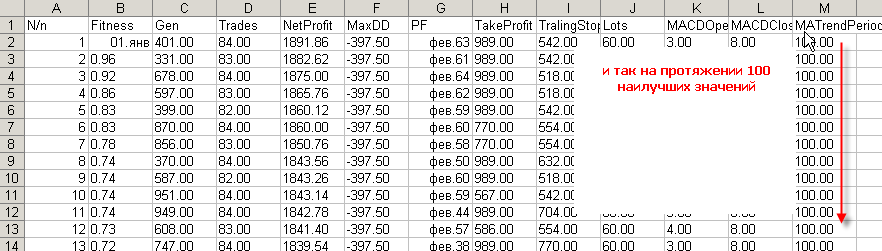

MT4 recalculado em 3 min 34 seg, recuperando 15.616 variantes de 35 bilhões possíveis:

Devo esclarecer que das 15616 variantes havia 9291 seqüências de repetição (ao cruzar você pode obter repetições) e das 6325, 1027 passagens restantes foram descartadas como inúteis. Seqüências repetitivas não consomem recursos e não exigem recálculos, pois são retiradas do cache temporário. Entradas finais do registro:

2006.10.16 23:40:12 Houve 6325 passes feitos durante a otimização, 1027 resultados foram descartados como insignificantes

2006.10.16 23:40:12 MACD Amostra: a otimização parou, 9291 registros cache foram usados, 9291 registros cache rejeitados

Acho que é uma conseqüência direta da abordagem supereconômica da otimização na TSGO, onde a ênfase está na redução de passes. É muito simples - a TSGO fez 1000 passes, enquanto a MT4 fez uma rede de 6000 (9000 de 15000 foram repetitivos e falharam). Além disso, estou muito interessado no relatório da TSGO - parâmetro MATrendPeriod otimizado, onde este parâmetro é fixado em 100 (algumas vezes ele desliza para 97, mas não é nada sério). Podemos ver como o otimizador genético atingiu um extremo local e uma falha trivial em sair dele. Esta é uma situação usual na enumeração genética e uma conseqüência direta da sobrecarga da área de busca.

O MT4 já esteve nas regiões onde tais valores residem? Sim, já estive muitas vezes e não encontrei nada de especial lá:

Além dos resultados e relatórios matemáticos, você sempre quer ver com seus próprios olhos a imagem da distribuição dos melhores resultados. MetaTrader mostra-o facilmente no modo de visualização "Superfície bidimensional" onde você pode selecionar qualquer parâmetro a ser otimizado ao longo dos eixos. Por exemplo, podemos ver aqui que o valor do MATrendPeriod na área de 100 é claramente pior que os valores de 12-14.

- É necessário pensar nos extremos locais e não fazer buscas muito rudes. Especialmente quando você fornece a ferramenta para usuários inexperientes que não conseguem entender os processos em detalhes e podem levar os resultados do testador genético ao valor de face.

- No fundo da discriminação mostrada no extremo local em 1000 passes, a idéia de 100-200 corridas de avaliação não pode de forma alguma ser levada a sério.

- Quando estávamos escolhendo um mecanismo de ultrapassagem suficiente para nossa genética, fizemos algumas pesquisas e nos acomodamos a esta fórmula simples: sempre fazemos 30 corridas completas da população, e então para as próximas 10 corridas completas da população, esperamos até que o incremento da função alvo seja garantido para decair. Isto é, se a população inicial for 256, então a primeira etapa é 256 * 30 = 7680 corridas, então pelo menos outros 256 * 10 = 2560 refinamentos, e então adicionalmente antes do desbotamento. Este mecanismo redundante nos permite sair dos extremos locais na maioria dos casos.

Talvez estejamos exagerando um pouco mais do que o necessário, mas para usuários normais esta é mais ou menos uma forma garantida de trabalhar.Graças ao Yury (Mak) por trazer o assunto à tona - é muito interessante discuti-lo + nós corrigimos nossos erros.

Por favor, comente sobre isso.

Traga-os para cima e eu vou verificar no Omega quais são os resultados que você obtém lá.

Suspeito que há uma grande diferença no que é obtido ao testar nas duas plataformas.

Enquanto isso, vou fazer um teste em Omega por muito mais de 1000 corridas.

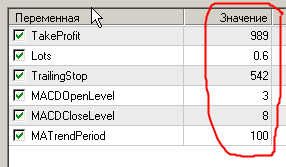

Desculpe, eu não especifiquei os parâmetros. Aqui estão eles:

TakeProfit=819; Lots=0,6; TrailingStop=248; MACDOpenLevel=8; MACDCloseLevel=8; MATrendPeriod=12;

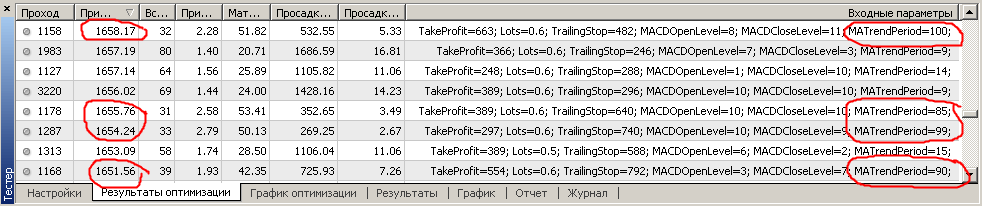

Os parâmetros podem ser vistos na ponta da ferramenta ao lado do número do passe no relatório do testador:Fez 7000 corridas em TSGO.

A figura abaixo.

Observe os números das corridas que estão no topo da população.

O melhor para 7000 corridas foi a corrida número 618 (ou seja, após 700 corridas não houve nenhuma melhoria)

Eu corri seus melhores parâmetros encontrados em Omega.

Ficou assim :((

Aparentemente, há uma diferença significativa no desempenho dos sistemas ou dos testadores ou nos dados.

Talvez eu não tenha transferido o sistema para a Omega corretamente ...

Você não pode transferir um para um aqui, Omega funciona de maneira diferente.

Mas em todo caso, suas conclusões são que

que a TSGO não encontrou uma solução duas vezes melhor e ficou presa na alta local está errada.

TSGO e não consegui encontrar tal sistema porque não é lucrativo em meu teste com o Omega.

Eu recebi IBM de yahoo, tive que dividir o estoque 4 ou 5 vezes eu mesmo para obter os dados normalizados. Correspondeu completamente à sua história.

Aparentemente, você tem que começar de novo.

Sim, notei que você tem posições abertas onde elas não deveriam. Verifique manualmente as cinco primeiras negociações - você vai notar imediatamente.

Eu recebi IBM de yahoo, tive que dividir o estoque 4 ou 5 vezes eu mesmo para obter os dados normalizados. Correspondeu completamente à sua história.

Aparentemente, você tem que começar de novo.

Diferentes testadores e sistemas geralmente diferentes ...

Qualquer algoritmo genético é uma busca aleatória.

A genética difere apenas da busca aleatória, pois

que a função de distribuição de parâmetros é uniforme em uma simples busca aleatória

em genética é não-uniforme e varia conforme você procura.

Isto aumenta muito a velocidade de busca em genética em comparação com uma simples busca aleatória.

Neste sentido, todos os otimizadores genéticos são os mesmos.

Peço desculpas pelos termos fora de tópico, mas os termos incompreensíveis me dão fortes bocejos e dores de cabeça. Você poderia, Renat, explicar em poucas palavras o que é um cavalo em um vácuo esférico e para que ele é colocado lá?

O assunto é muito interessante para mim, porque eu mesmo comecei recentemente a usar GO para otimizar meu próprio Expert Advisor e quero entender as limitações da aplicação GO. Só que eu não tenho exatamente MACD, mas dois muwings baseados em Zero Lag MA e com duas histereses ("backlashes" de acordo com o artigo "Algoritmos Genéticos no MetaTrader 4"). Comparação com o overshoot direto do otimizador') ao entrar e sair de uma posição. Não estou muito satisfeito com os resultados até agora, mas tenho alguma esperança. Acho que em breve acrescentarei novos filtros ao meu Conselheiro Especialista. Bem, eu gosto do otimizador até agora.

... o que é um cavalo em um vácuo esférico e por que ele foi colocado lá?

Sim, não devemos esquecer que o cavalo/cavalo morre naturalmente como resultado da experiência. Infelizmente, nada é perfeito neste mundo. :)

P.S. Bem, o cavalo é naturalmente plantado para o bem da experiência. O propósito da experiência não é revelado, por assim dizer, o know-how. :)

"Um cavalo esférico no vácuo" é um idioma que teve origem na rede FIDO nos anos 90. Denota as condições ideais elusivas de uma experiência ou operação.

Havia uma velha anedota sobre um físico sendo comissionado para desenvolver um modelo de corrida de cavalos para que ele pudesse prever a vitória deste ou daquele cavalo.

Você sabia que...