Bisogno di aiuto sul risultato dell'ottimizzazione

Prova l'EA con i parametri ottimizzati su un altro periodo di tempo (fuori dal periodo che hai ottimizzato).

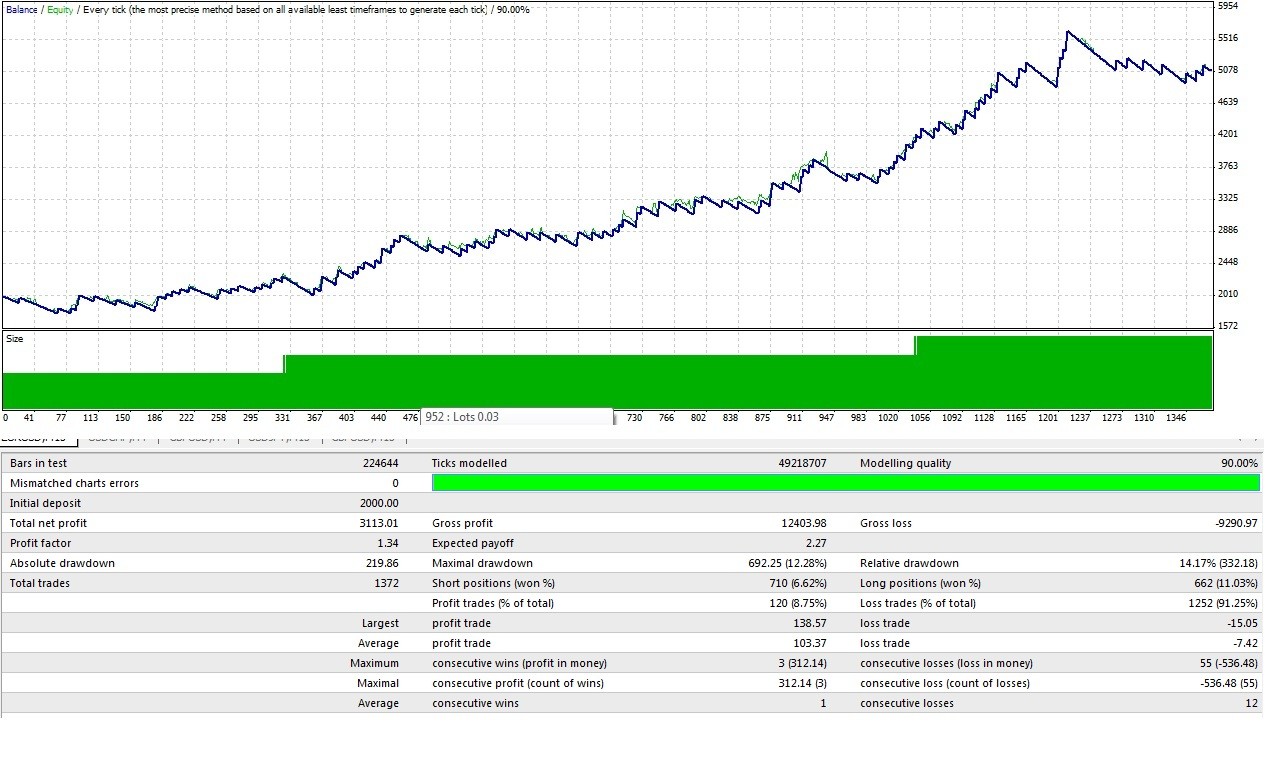

Il profitto non è un buon parametro di ottimizzazione, il fattore di profitto e il drawdown dicono di più su una strategia.

i miei 2 centesimi.

Trovo difficile decidere un'impostazione ottimale dal risultato di un'ottimizzazione.

Qualcuno potrebbe dirmi qual è il migliore da scegliere da un risultato di ottimizzazione, il drawdown più basso, il fattore di profitto o qualsiasi altra cosa che dovrei considerare?

Grazie!

La risposta breve è che NESSUNO di questi è buono. In primo luogo, pensate a "esso"... essendo l'industria dell'investimento, vedete QUALSIASI società di investimento professionale o gestore di fondi che riporta il proprio track record nei termini che vedete nel vostro rapporto di ottimizzazione? Alcuni riportano il max drawdown, ma nessuno parla di fattore di profitto o di payoff previsto o di profitto totale. (Non dovrei dire nessuno, per lo più sono solo i truffatori che riportano questi stessi tipi di numeri, quelli che vogliono che tu compri il loro libro perché "ho trasformato 3000 dollari in 30 milioni di dollari in sole 7 settimane!) Quindi guardati intorno e poi chiediti "perché i professionisti non li usano?

In secondo luogo, c'è una buona ragione per cui nessuno di questi risultati viene utilizzato, in quanto riportati non parlano delle statistiche coinvolte (vedete qualche deviazione standard?) e come tali non possono essere utilizzati per generare alcun numero che vi dica qualcosa sulla performance futura attesa.

Per cominciare avete bisogno della deviazione standard dei tassi di rendimento (che sia giornaliera, per scambio, per settimana, ecc.) in modo da poter calcolare il vostro Sharpe Ratio e il vostro Risk of Ruin. Con questi numeri si può iniziare a classificare le prestazioni dei parametri di prova in un modo che è più in lne con il resto del settore, oltre ad avere una base statistica reale quando si tratta di sfruttare i risultati passati per parlare di un'aspettativa di risultati futuri.

Prova l'EA con i parametri ottimizzati su un altro periodo di tempo (fuori dal periodo che hai ottimizzato).

Il profitto non è un buon parametro di ottimizzazione, il fattore di profitto e il drawdown dicono di più su una strategia.

i miei 2 centesimi.

Grazie, sto lavorando sul filtraggio del periodo.

La risposta breve è che NESSUNO di questi è buono. In primo luogo, pensate a "esso"... essendo l'industria dell'investimento, vedete QUALSIASI società di investimento professionale o gestore di fondi che riporta il proprio track record nei termini che vedete nel vostro rapporto di ottimizzazione? Alcuni riportano il max drawdown, ma nessuno parla di fattore di profitto o di payoff previsto o di profitto totale. (Non dovrei dire nessuno, per lo più sono solo i truffatori che riportano questi stessi tipi di numeri, quelli che vogliono che tu compri il loro libro perché "ho trasformato 3000 dollari in 30 milioni di dollari in sole 7 settimane!) Quindi guardati intorno e poi chiediti "perché i professionisti non li usano?

In secondo luogo, c'è una buona ragione per cui nessuno di questi risultati viene utilizzato, in quanto riportati non parlano delle statistiche coinvolte (vedete qualche deviazione standard?) e come tali non possono essere utilizzati per generare alcun numero che vi dica qualcosa sulla performance futura attesa.

Per cominciare avete bisogno della deviazione standard dei tassi di rendimento (che sia giornaliera, per scambio, per settimana, ecc.) in modo da poter calcolare il vostro Sharpe Ratio e il vostro Risk of Ruin. Con questi numeri si può iniziare a classificare le prestazioni dei parametri di prova in un modo che è più in lne con il resto del settore, oltre ad avere una base statistica effettiva quando si tratta di sfruttare i risultati passati per parlare di un'aspettativa di risultati futuri.

Wow, fantastico! Questo è qualcosa di nuovo per me e non vedo l'ora di andare avanti. Mi sono anche imbattuto e ho scaricato il tuo analizzatore statistico attraverso le ricerche di "Sharpe Ratio" e "Risk of Ruin" che hai menzionato.

Grazie mille, imparerò molto da questo.

Grazie, sto lavorando sul filtraggio del periodo.

Wow, fantastico! Questo è qualcosa di nuovo per me e non vedo l'ora di andare avanti. Mi sono anche imbattuto e ho scaricato il tuo analizzatore statico attraverso le ricerche di "Sharpe Ratio" e "Risk of Ruin".

Grazie mille, imparerò molto da questo.

errr... mi scusi gentile signore :)

come si applica questo analizzatore statico su un EA ?? come si fa anche ad aprirlo ? c'è qualche manuale di istruzione da qualche parte? ?

errr... mi scusi gentile signore :)

come si applica questo analizzatore statico su un EA? come si apre? c'è qualche manuale di istruzioni da qualche parte? ?

Non è intenzionalmente una scatola nera... se non puoi capire cosa fa il codice stesso, o le statistiche stesse mirano a realizzare, allora non c'è davvero alcun valore per te da guadagnare usando i codici.

Non sto cercando di essere un cazzone, sto solo dicendo che questa è una di quelle circostanze in cui devi andare a pescare da solo e non semplicemente ricevere un pesce. Ti ho dato la canna da pesca, l'esca e ti ho indicato la direzione del lago. Sono sempre interessato a parlare del pesce però, quindi se si cattura qualcosa o hanno un racconto interessante per regail me con dopo aver usato la mia attrezzatura da pesca allora mi piacerebbe sentire e impegnarsi con voi allora. Fino ad allora, buona fortuna per la pesca :)

1005phillip:

It is intentionally NOT blackbox...if you can't comprehend what the code itself does, or the statistics themselves are aimed at accomplishing, then there really isn't any value for you to gain by using the codes.

Not trying to be a prick, just saying this is one of those circumstances where you need to go and fish for yourself and not merely be handed a fish. I've given you the fishing pole, the bait, and pointed you in the direction of the lake. I'm always interested in talking about the fish though, so if you catch something or have an interesting tale to regail me with after having used my fishing gear then I'd love to hear it and engage with you then. Until then, best of luck fishing :)

lol... mi è piaciuta l'analogia

Grazie

se avrò qualche pesce "d'oro" lo condividerò sicuramente con voi

Ho definito un robot con un T.p di 350 pips

e un S.L di 20 pips

seguendo l'uscita sopra ^

con un rischio costante di 0,5% per trade (20 pips = 0,5%)

il calcolo ha senso?

(arrotondando i valori attuali per facilità di calcolo)

x P(x)

350 8%

-20 92%

E(x²)= 350² (0,08) - 20²(0,92) = 9432

E(x) = 350 (0,08) - 20(0,92) = 9,6

σ = sqrt ( E(x²) - (E(x))² ) = 96.64

E(x)% = 9,6/20 * 0,5% = 0,24% (= 0,0024)

σ% = 96.64/20 * 0.5% = 2.416% (=0.02416)

la probabilità di perdere il 50% :

R = e^[(-2a/d)*(ln(1-z)/ln(1-d))] = e^[-0.1986*(-0.6931/-0.0244)] = 3.5 * 10^-3 | dove, a=0.0024 ; d=0.02416 ; z=0.5 ( 50%)

questo significa che ho lo 0,35% di essere al 50% del mio saldo del conto

Sto cercando di capire l'origine dei tuoi numeri x e P(x), penso che forse l'inglese non sia la tua prima lingua quindi voglio essere sicuro di capire il significato dei termini che stai usando prima di fare qualsiasi conclusione o dichiarazione confusa.

"con un rischio costante dello 0,5% per operazione"

Che cos'è lo 0,5% di rischio per trade? Significa che stai rischiando lo 0,5% del saldo del conto nel caso in cui il mercato si muova contro la tua posizione e la posizione venga chiusa al prezzo dello stoploss?

"Questo significa che ho lo 0,35% di essere al 50% del saldo del mio conto"

Il rischio di rovina è un calcolo a fattore temporale, il che significa che le unità di misura sul rendiconto che fai con i numeri che calcoli sono intese come "per trade" o "per settimana" o "per mese".

Al momento non riesco a capire da dove vengono x e P(x) ma questo determina le unità coinvolte qui.

Aiutami a capire cosa hai fatto e sarò più che felice di investire il tempo necessario per determinare se stai applicando i calcoli correttamente.

// 0.5% risk per trade @ 20 pip SL double maxRisk = 0.005 * AccountBalance(), spread = Ask-Bid, risk = 20 * pips2dbl + spread, minLot = MarketInfo(Symbol(), MODE_MINLOT), lotStep = MarketInfo(Symbol(), MODE_LOTSTEP), perLotPerPoint = PointValuePerLot(), maxLossPerLot = (risk+Slippage.Pips*pips2dbl) * perLotPerPoint, size = maxRisk / maxLossPerLot; // Must still round to lotStep. size = MathFloor(size/lotStep)*lotStep; at.risk.new = size * maxLossPerLot; // Export for Comment if (size < minLot){ /*at.risk.new=0;*/ return(0); } ... double PointValuePerLot() { // Value in account currency of a Point of Symbol. /* In tester I had a sale: open=1.35883 close=1.35736 (0.00147) * gain$=97.32/6.62 lots/147 points=$0.10/point or $1.00/pip. * IBFX demo/mini EURUSD TICKVALUE=0.1 MAXLOT=50 LOTSIZE=10,000 * IBFX demo/standard EURUSD TICKVALUE=1.0 MAXLOT=50 LOTSIZE=100,000 * $1.00/point or $10.00/pip. * * https://www.mql5.com/en/forum/127584 CB: MODE_TICKSIZE will usually return the * same value as MODE_POINT (or Point for the current symbol), however, an * example of where to use MODE_TICKSIZE would be as part of a ratio with * MODE_TICKVALUE when performing money management calculations which need * to take account of the pair and the account currency. The reason I use * this ratio is that although TV and TS may constantly be returned as * something like 7.00 and 0.00001 respectively, I've seen this * (intermittently) change to 14.00 and 0.00002 respectively (just example * tick values to illustrate). */ return( MarketInfo(Symbol(), MODE_TICKVALUE) / MarketInfo(Symbol(), MODE_TICKSIZE) ); // Not Point. }

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Accetti la politica del sito e le condizioni d’uso

Trovo difficile decidere un'impostazione ottimale dal risultato di un'ottimizzazione.

Qualcuno potrebbe dirmi qual è il migliore da scegliere da un risultato di ottimizzazione, il drawdown più basso, il fattore di profitto o qualsiasi altra cosa che dovrei considerare?

Grazie!