Dalla teoria alla pratica - pagina 173

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

Saluti, Vladimir!

Non ci sono sue opere sulla fisica quantistica su Internet - ho cercato tutto. Rimane solo spazzatura, scritta nella sua vecchiaia. Voglio davvero capire come è arrivato a questa equazione pseudo-differenziale... Non ci crederete - le sue conclusioni analitiche corrispondono pienamente ai miei dati sperimentali.

In https://www.mql5.com/ru/forum/221552/page158#comment_6392311 ti ho dato il link.

Contiene il parametro (Overshot), programmi MQL che lo calcolano, modi per applicarlo e interpretare i risultati - in generale, tutte le cose che la nonentropia non ha. E, soprattutto, una prova diretta della separazione della tendenza dal piatto. A differenza della non-entropia, nelle cui proprietà necessarie siamo finora convinti dal vostro tradizionale "Così e così", il cui prezzo è già stato chiarito qui da numerosi esempi della vostra convinzione, la certezza. Compresi quelli assoluti.

Mettete un monumento agli autori di quel messaggio (articolo).

La tendenza dal piatto è ben separata dal solito aggiornamento alto/basso, semmai (molto vicino nel significato agli overshot di cui scrive Vladimir. È vero, lo zigzag ha una soglia fissa, e non mi piace molto).

Vorrei chiarire.

Penso che sia interessante vedere l'effetto della natura delle fluttuazioni sulla redditività del trading sul breakout di livello e sul rimbalzo di livello. Da qui la divisione trend/float e il suo scopo. In http://www.argolab.net/izuchaem-zigzagi.html questo obiettivo si riflette direttamente:

"Se in pratica il valore medio degli overshot è molto più grande di 1, significa che siamo profittevoli ad aprire un trade verso la direzione di un ginocchio ZigZag formato ("a breakout"). E se è significativamente inferiore a 1, allora dovremmo aprire un'operazione nella direzione opposta ("su inversione")".

Non capisco ancora come questo obiettivo si rifletta nel "normale aggiornamento hai/loi". Me lo diresti?

È solo uno strumento, come lo zigzag, per esempio: High(i, 30)-High(i+5, 30). È solo più vicino a me perché (probabilmente) tiene conto meglio della volatilità attuale. Come nello zigzag, è possibile inventare alcune metriche, per esempio, dividere il valore di aggiornamento per l'altezza (larghezza?) del canale. Su un piatto sarà vicino a zero, su un trend sarà 0,5-1. Dove lo zigzag ha un superamento, questo strumento avrà un aggiornamento alto/basso.

Per quanto riguarda la natura delle fluttuazioni, fare la media delle metriche su tutto l'asset è un po' come "la temperatura media dell'ospedale", perché la tendenza/piattezza è concentrata in certe ore del giorno (se stiamo parlando di lavoro intraday). Anche se ci sono due incroci (penso che sappiate quali) che hanno, in media, una planarità leggermente superiore alle altre coppie.

Parlando del parametro che può essere utilizzato per distinguere tra un piatto e una tendenza.

Questo parametro non è il coefficiente di Hearst.

Questo parametro si chiama non-entropia https://en.wikipedia.org/wiki/Negentropy.

Il primo che imparerà a calcolarlo correttamente e ad usarlo negli algoritmi, dovrebbe ricevere un monumento durante la sua vita dall'umanità riconoscente. Questo è tutto!

un altro tentativo di lisciatura

Può essere fatto in questo modo

Ma c'è solo un problema.

di nuovo, perde di precisione.

E "un penny a penny risparmia un penny".

un altro tentativo di appianare

Va bene.

ma c'è solo un problema.

Ancora una volta, la precisione si perde.

e "un penny ha salvato un penny".

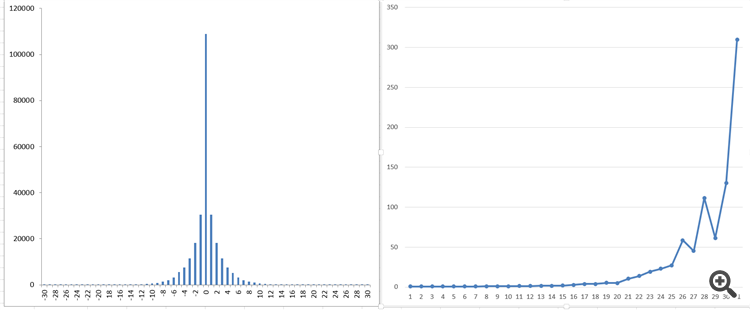

No, è una cosa figa. Infatti, è la somma dei prodotti delle probabilità incrementali e dei logaritmi di queste probabilità per una data dimensione del campione. Mostra quanto la distribuzione di probabilità in un dato momento differisce da un certo punto di riferimento. Devi solo fare un tavolo, come Hurst, e questo è tutto.

Ho cercato questo parametro nascosto per molto tempo, poiché l'asimmetria e la curtosi non sono sufficienti. Ho chiesto in lacrime ai commercianti qui sul forum di aiutarmi a trovarlo. Solo 2 trader che rispetto - Vladimir e Dmitriy Skub - hanno risposto a questa richiesta. Entrambi hanno suggerito le loro varianti. Non ho capito niente e non capisco niente. Come mai la gente guadagna qui senza sapere nulla? È un paradosso!

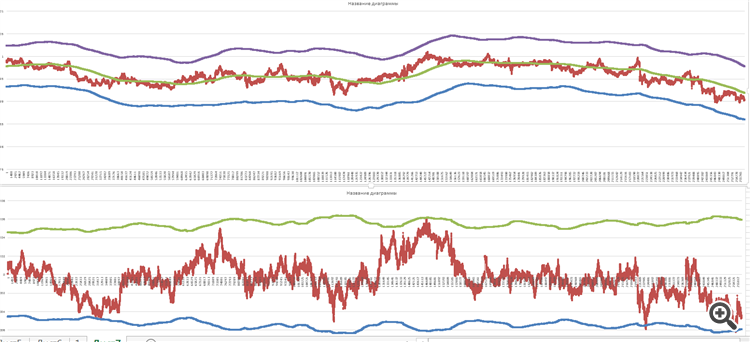

Ecco i grafici per AUDCAD nelle ultime 2 settimane con una dimensione del campione di 16900 tick per il tempo di lettura esponenziale

Sì, tutto sembra bello e buono, ma qualcosa mi preoccupa... Lasciatemi spiegare cosa.

Prima, un po' di teoria:

Questo prodotto F(x,t) è la distribuzione degli incrementi che vediamo.

La funzione di MacDonald è responsabile della "memoria" del nostro processo.

Ed ecco cosa ottengo

Quello che vedete sulla destra è quello che ottengo come "memoria" del processo.

Questo con una popolazione generale di oltre 250.000 zecche!

Ahimè, non vedo una funzione liscia come le funzioni di Bessel modificate. Non dovrebbero esserci questi "salti"...

Questo è il motivo per cui sono quasi arrivato alla conclusione che probabilmente sto prendendo i dati di tick nel modo sbagliato dopo tutto.

Ho ancora bisogno di prenderlo a intervalli regolari. Anche se... Solo la pratica può confermarlo.

Finora sono rimasto con un buon risultato e con dubbi irrefrenabili...

E questo è ciò che ottengo.

Quello che vedete sulla destra è quello che ottengo come "memoria" del processo.

Questo con una popolazione generale di oltre 250.000 zecche!

Ahimè, non vedo una funzione liscia come le funzioni di Bessel modificate. Non dovrebbero esserci questi "salti"...

Questo è il motivo per cui sono quasi arrivato alla conclusione che probabilmente sto prendendo i dati di tick nel modo sbagliato dopo tutto.

Ho ancora bisogno di prenderlo a intervalli regolari. Anche se... Solo la pratica può confermarlo.

Finora sono rimasto con un buon risultato e con dubbi incontrollati...

I tuoi dati sono corretti - tutti li hanno, e su tutti i tempi. È il solito tipo di incrementi instabili con un bouquet completo: variazioni della media, variazioni della varianza, code ed effetto ARCH. Bisogna modellare tutto:

E migliaia e migliaia di persone lo fanno da 30 o 40 anni.